重要申明!!!

本文仅为小胖个人投资记录之用。鉴于本人为投资新人,股龄和见识都极为有限,文中任何操作或看法,均可能充满了个人的偏见和错误(大部分都是屁股决定脑袋的观点)。文中提到的任何个股,接下来都有腰斩的风险。请诸君独立思考。不要让自己的大脑,成为别人(错误)思想的跑马场。投资做决策,既不要迷信于权威大V,也不要道听途说于亲友,更不可依赖笔者的判断或行为做出买入或卖出决策。与诸君互勉!

前言

近期对恒力石化有些新的想法,在此分析整理一下。

一、恒力石化估值重新梳理

恒力石化是周期股无异。之前我给的估值比较不严谨,明知是周期股,却仍按照成长股的估值逻辑进行估值。

之前给恒力的估值是150亿X25=3750亿。

没有定价权的企业都可以归类到周期股。比如陕西煤业、比如分众传媒。这类型企业的盈利能力会随着经济周期的波动而波动。祖师爷格勒厄姆和罗伯特·席勒教授均认为可以以10年平均利润作为一个企业“正常产出”的计算基础。恒力石化并没有10年数据以供计算。我给其150亿的利润估值,是根据其资产质量的估算,2021年的实际数据为155亿,基本接近,这是运气,因为宏观经济本身是无法预测的。

截止2022年,我们已经有了三年的数据了。我们假如用三年利润作为企业的“正常产出”,那么恒力石化估值应为:(101.20+133.88+154.87)/3*25=3250亿,考虑其高负债率,其理想买点低于1592亿(3250*0.7*0.7=1592亿)。

这样做明显是“算低了”,2019年炼化部分只贡献部分盈利,2020年乙烯部分只贡献了部分盈利,只有2021年炼化加乙烯部分才是贡献了全力。

我之前对其进行150亿的利润估值,是漏了周期股估值很重要的一点考量:成长是周期股的安全边际。

企业的利润不断的增长,当然是一件让人开心的事情,但是这样就是成长股了。如果一家5PE的企业,其利润全部用来分红,但毫无增长的可能性,你觉得有吸引力吗?我觉得有,我会用分红再投入的方式来获取“成长”。假设刚才这个企业分红率只有50%呢?那么默示着其资产没有得到有效利用,价值在不断降低(每年新增更多的资产,却只创造了同样的利润)。成长是周期股的安全边际,这句话是要配合着分红率来看的。

从“成长是周期股的安全边际。”这个估值理念来看,对其150亿利润估值,是把预期稍微的打满了一点。

二、2022年上半年盈利预测

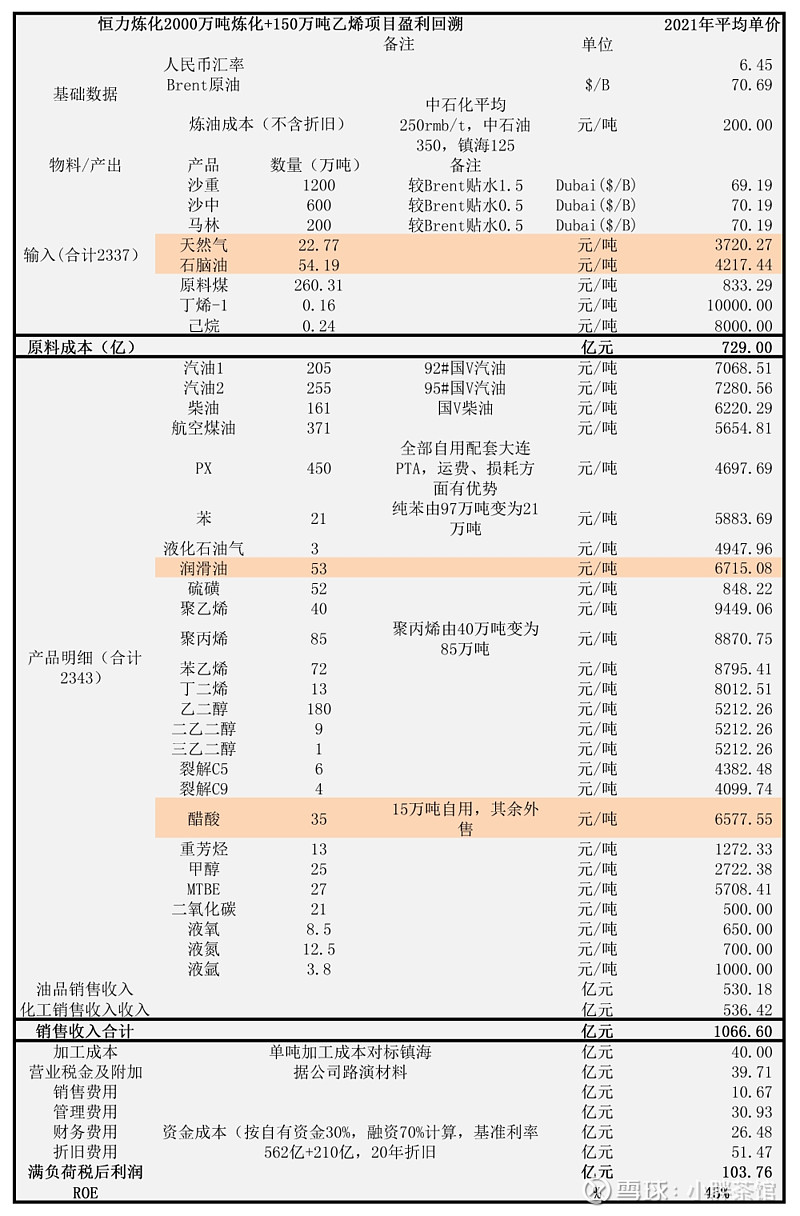

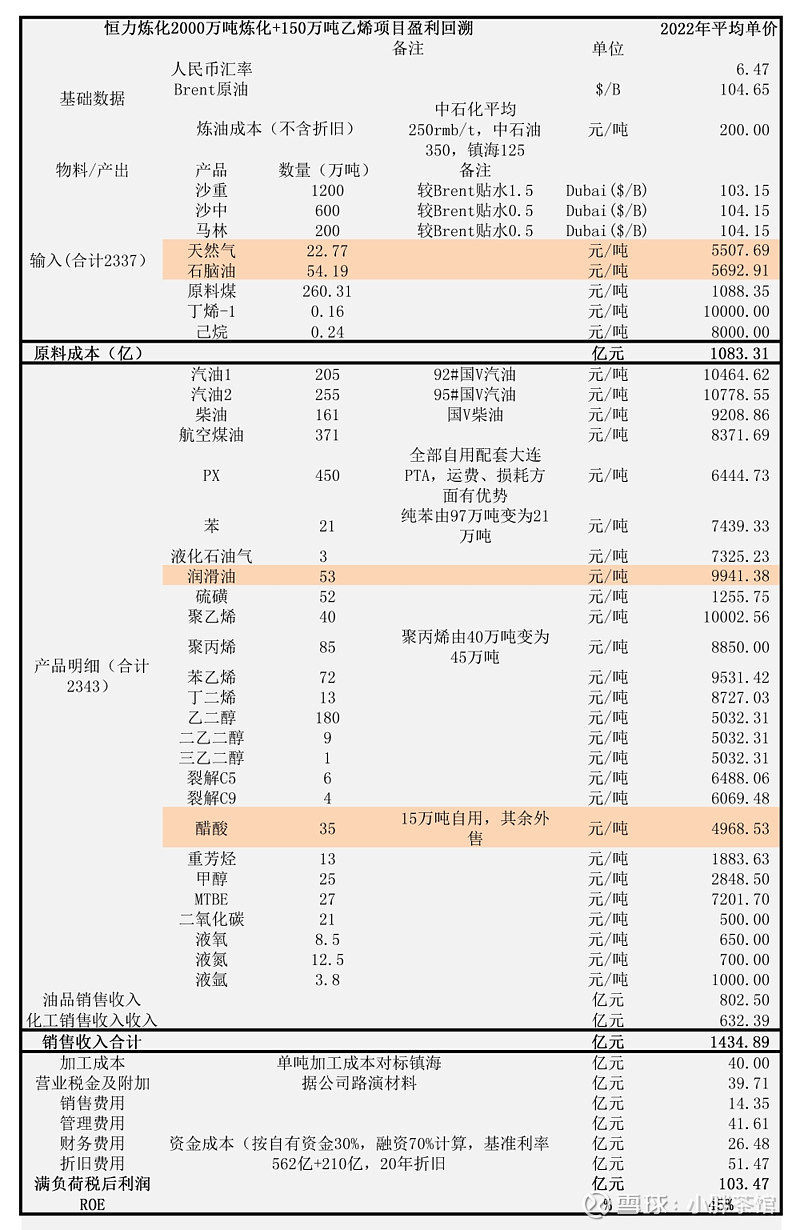

本周尝试回测了下2021年恒力石化炼化的成本和收入情况,成本和收入基本和年报公布的数据相差不大,净利润相差较大,初步分析主要原因是税金、销售费用、管理费用与实际差别很大。税金的差别源自实际成品油比例和产能差别较大,销售费用和管理费用的差别还需细细研究。当然,如果我们的目标只要毛估估,这个准确度也行了。

沿用这个方法分析得到2022年上半年炼化情况如下图。

考虑到恒力石化屯了不少低价油,我预测恒力石化2022年上半年炼化部分盈利不少于70亿。

PTA部分2022年上半年的加工价差低于2021年,暂预计2022年这部分盈利为0。我之前分析恒力石化可能有大量PTA压库,如果能趁着今年价格不断走高果断抛向市场,预计在加工费低迷的情况下,PTA部分仍有盈利的可能。

当前涤纶行情比较低迷,预计恒力石化2022年上半年聚酯部分(恒力化纤)利润减半,约为5亿。康辉新材料部分是否收影响不详,暂按乐观估计,盈利5亿。

预计恒力石化2022年上半年盈利80亿±10%

下面我们看一看券商对2022年全年利润的预测。

国金的许博士在近期的两次预测中偏差很大,且还是最低的,为何仅隔一个月,对企业的利润预测相差这么大?4月初各大券商给出的预测差别非常大,和去年大家预测基本偏差不大的情况有很大的不同了。

三、恒力石化的几点风险

一、累积的库存能致命

拆解恒力石化的ROE会发现其杠杆很高,杠杆高的风险在于资金流会显得脆弱不堪,如果资金链断裂,企业可能随时关门。保障充沛资金流有两个方法,一个是能源源不断的借到“新钱”,另一个方法是“多卖货“,货不愁卖,可以想要卖多少就卖多少。一但库存累积,不但预示着企业的产品竞争力下降,更预示着企业在严重“失血”,岌岌可危。相比起来,行情不佳,赚不到钱算不上什么困难。

化工品卖不动还可以放仓库里,猪卖不动不知道如何处理?

二、关注炼化部分对石油价格的传导是否顺畅

近期石油价格飙升,我们可以有个很好的机会来观察大宗商品的涨价是如何传导的。通过上面的利润回溯我们会发现成品油及化工品对石油涨价的传导非常的顺畅,基本不会影响利润。如果恒力石化的炼化部分能长期有100亿利润打底,那恒力石化的“价值之锚”将愈加牢固。

PTA产业和聚酯产业壁垒不高,对石油涨价的传导较差。基本越是下游越是弱势。

新材料部分对石油涨价的传导情况还不明,有待持续的观察。

四、其它信息

另有一些不重要的跟踪观察写在实盘月记了,不方便在此发表。

后记

当前的宏观形势有喜有忧,总体来说是忧比喜多。除了漂亮国要脱钩,我实在是想不出恒力石化会面临更难的环境了。石油贵、运费贵、疫情此起彼伏、国外高通胀需求难以释放、战争让人忧虑会重塑格局。再难也不过如此吧。

宏观是我们无法预测的,总有些日子收成会好些,总有些日子收成会差些。只要恒力石化的相对优势没有变,”土地“没有盐碱化,其内在价值就不应有变化。

二季度或许会比一季度更为艰难,但经受住了一季度的考验,我坚信恒力石化会第一个走出当前这个艰难的局面。我们一起静待上半年大考的答案。

观点可能有错误,也可能比较片面。如果有不对的地方,欢迎大家指正。![]()