重要申明!!!

本文仅为小胖个人投资记录之用。鉴于本人为投资新人,股龄和见识都极为有限,文中任何操作或看法,均可能充满了个人的偏见和错误(大部分都是屁股决定脑袋的观点)。文中提到的任何个股,接下来都有腰斩的风险。请诸君独立思考。不要让自己的大脑,成为别人(错误)思想的跑马场。投资做决策,既不要迷信于权威大V,也不要道听途说于亲友,更不可依赖笔者的判断或行为做出买入或卖出决策。与诸君互勉!

前言

恒力石化的年报出来有一段时间了,花了几天时间把年报仔细看了一遍,感觉随着对企业一步步熟悉,看年报越来越有趣味了,越来越容易了。首先文字部分能看懂了,其次报表部分如果没有太大变化的话,基本能猜到具体业务信息。好了,牛吹完了,现在我用我的视角从利润表、现金流量表、资产负债表、其它信息等几个角度把企业再重新梳理一遍,希望对大家有所帮助。

一、利润表分析

2021年恒力石化归母净利润155.31亿,同比2020年134.62亿,增长了15.37%。

那么是什么原因造成了2021年的利润增长呢?

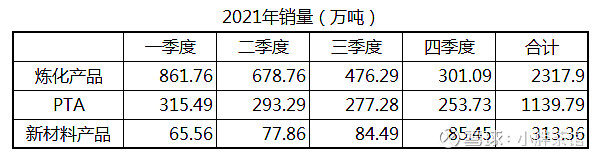

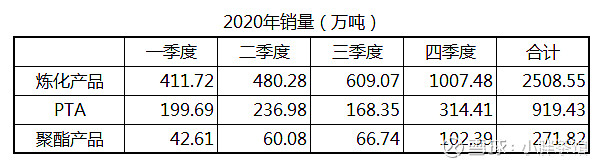

是不是销量大涨?

这里看不出产品销量大涨的迹象,这也符合周期行业的规律,就是需求大致稳定,一般很难暴涨暴跌。

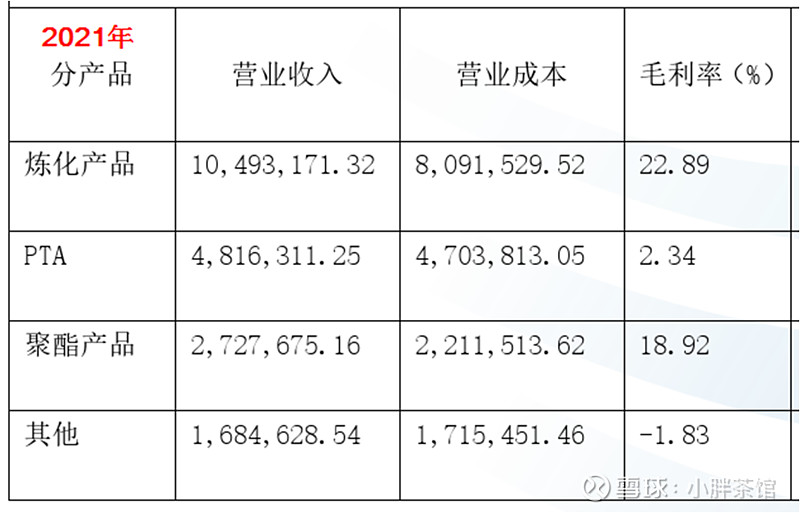

那么是毛利率大幅提升了?

2021年全产品毛利率约为18.18%,2020年全产品毛利率约为22.77%,实际上毛利率下降了。

那么是“投资类”收益增加了?

“投资收益”、“公允价值变动收益”、“资产减值损失”三个科目相比2020年有10亿差额。这三个科目在恒力石化基本是属于期现管理的收益,进行对比的时候最好归类到营业成本中去。算入到营业成本后,2021年主营业务毛利约为18.88%,仍低于2020年。

那么是因为费用率控制得好?

这个可以赞一下,恒力石化总费用率已经连续5年下降了,已经从2017年的7.31%下降到2021年的4.15%,不过这个仍不是公司2021年利润增长的原因。

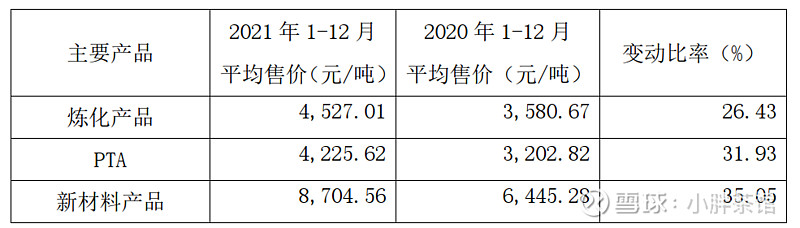

仔细分析我们会发现,恒力石化2021年收益的增长可能主要来源于产品单价上涨,这个应该能理解的吧?就像50元的22%和100元的18%比较的话,肯定是后者大。

销量表我们看过了,我们再看看价格表就懂了。

我们基本可以得到一个结论--恒力石化2021年利润增长主要来自于化工产品价格上涨 。考虑到2020年下半年才投产乙烯产能,2021部分投产的聚酯产能,实际上企业2021年的利润不如2020年。

这是一个消极结论吗?当然不是。我们投资企业肯定要知道投资的是什么,投资成长企业就得接受有时候不成长、增收不增利或者成长与估值不匹配的情况,投资周期企业就得接受产销量比较稳定,利润受产品价格及加工差价影响较大的现实。

我们来看看管理层是如何描述2021年经营情况的:

2021年上半年主要经济体经济复苏强劲,但进入第三季度后总体放缓、增速分化,呈现前快后慢的特征。受全球经济复苏不均衡影响,全球商品供需结构出现错配,推动全球通胀快速上涨,全球通胀压力剧增、供应链危机、能源危机等问题短期内难以完全解决,全球经济复苏和增长仍面临不确定性。----恒力石化2021年年报

2021 年整体呈现出“前高后低”的特征,上半年,随着国内疫情得到有效控制,各行业于疫情冲击后逐步复苏并推进复工复产,加之国家政策支持,经济景气度逐步回升,化工行业下游主要产业亦大幅回暖,对化工品需求持续回升,上半年实现高位增长。上游的炼化、煤化、乙烯装置产出的各类主要化工品种,如 PX、纯苯、醋酸、聚丙烯、乙二醇、苯乙烯、聚乙烯、丁二烯等,其价格与价差总体上维持和波动在强势区间,支撑了企业盈利稳定。与上游情况类似,下游的化工新材料产品亦受益于原料成本推动以及终端复苏拉动,民用涤纶丝、工业涤纶丝等差异化纤维品种的盈利能力加快修复,而功能性薄膜、工程塑料、生物可降解新材料等供给趋紧的强势品种则维持在更高的价差和盈利水平。 ----恒力石化2021年年报

2021年下半年,在房地产行业疲弱、缺煤缺电限电等带来制造业增长放缓、疫情多点散发导致服务业增幅缓慢等不利因素的影响下,需求增速放缓、原料成本上升、能效约束加强、阶段性供需失衡等问题逐步显现,行业整体增速回落,市场波动性和下行压力加大。在原油价格大幅上涨的背景下,近原油端的产品价格受原油价格影响亦大幅上升,而接近消费端的化工品的价格更取决于自身的供需变化。面临动荡的外部环境,具备上游产能尤其是大型炼化石化产能支撑的行业龙头企业面对油价与市场剧烈波动,则体现出了更为突出的全产业链抗风险能力与盈利捕捉空间。 ----恒力石化2021年年报

如果我们再回过头去看看公司2020年年报的“经营情况讨论和分析”,会有种部分情况会在2022年再重现的感觉。当然,2022年发生的国际地缘冲突是新情况,增加了复杂性。

“功能性薄膜、工程塑料、生物可降解新材料等供给趋紧的强势品种则维持在更高的价差和盈利水平。”这句话是不是告诉我们康辉的估值逻辑和恒力的会不一样呢?当然,不过市场给康辉打多少分,都对恒力石化的企业运营没有根本性的影响,我们还是要更多的关注企业本身的利润创造能力。

二、现金流量表分析

利润表是企业的“面子”,现金流量表就是企业的“里子”,用来告诉你“面子”下面是什么。

本期“现金及现金等价物的净增加额”是-19.05亿,去年是7.01亿元。相当于什么意思呢?你老婆告诉你,今年家里收入减去各项开支盈余150万元(净利润),然后你冒昧的问了句,现在银行存款多少,你老婆说没多少,比上年少了20万![]() ,你又问了句,为什么少了20万呢?你老婆告诉你,买了170万的P2P理财,这不,150万不够一份,就从银行存款取了20万。

,你又问了句,为什么少了20万呢?你老婆告诉你,买了170万的P2P理财,这不,150万不够一份,就从银行存款取了20万。![]()

如果你老婆告诉你的不是买了P2P理财,而是买了一套市中心房产,或者买了几手贵州茅台的股票,是不是感觉就不同了?

看似盈利是企业经营的终点,殊不知,也是下一次循环的起点。赚到的钱变成了什么,和赚没赚到钱也是同样重要的。企业的现金,犹如人体的血液,不管是运输营养、抵御外敌还是垃圾清运,都依赖于它。偶尔失血还好,长期失血,人会没命,企业会倒闭。鉴于其重要性,我们就有了现金流量表。

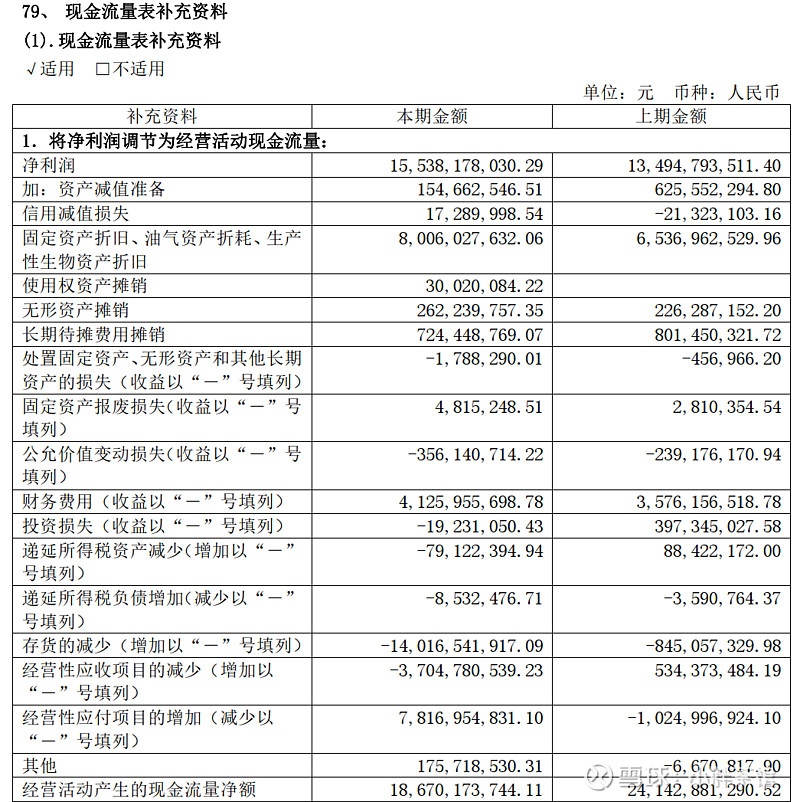

首先看“筹资活动现金流”,比去年增加流出63亿(净流出73亿),主要是偿还了银行的长短期借款,这个降低过高负债率的行为应该获得认可;再看“投资活动现金流”,比去年减少流出93亿(净流出131亿),虽然仍有资本开支项目,已在控制中;最后看“经营活动现金流”,比去年减少流入55亿(净流入186亿)。我们之前认为恒力石化是“现金奶牛”,现在在利润增长的情况,“奶水”却反而变少了,什么原因呢?“孩子”还养的活不?

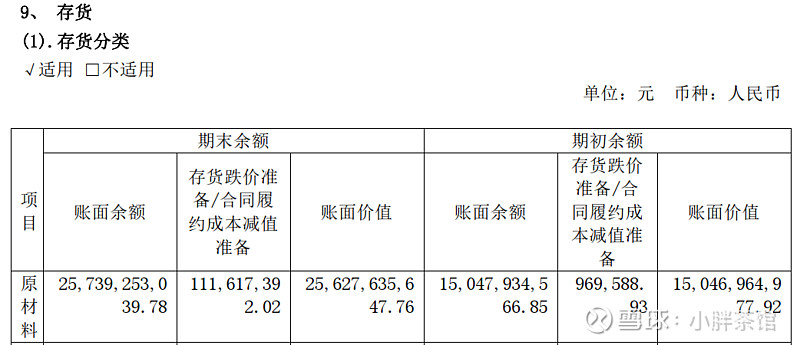

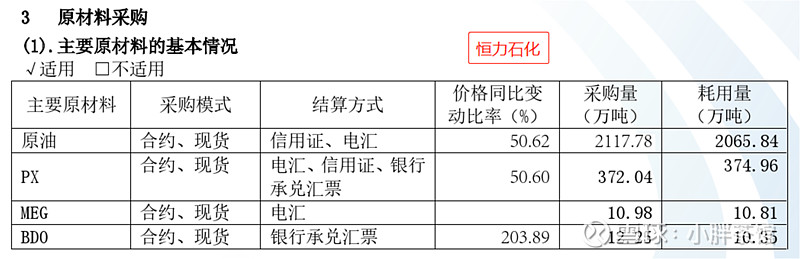

为了抓重点,我们变化十亿以下的项目就略过了,首先是利润有13亿变成了应收款,6亿变成了预付款,这两项构成了”经营性应收项目的减少“的一部分。恒力石化对下游历来是比较强势的,应收款非常少,如果应收款开始增加,会严重影响恒力石化的周转速度。高毛利低周转和低毛利高周转的生意模式有很大的不同,低毛利的生意没钱就会转不动。不过以恒力石化千亿的营收规模,增加的这一点应收款还影响不了皮毛。未来“新材料”这一块搞不好会因为地位不够强势而不得不放宽货款账期。现金流出的另一个大项目是存货,存货相比2020年,增加了132亿。存货中“原材料”一项便增加了106亿。如果按网传的《交流纪要20220407》资料来看,如果这里增加的存货全是石油,价格按80美元/桶算,公司大约在2021年多屯了287万吨石油,《交流纪要20220407》说公司大概多屯了200万吨石油,基本能对得上。但是与年报的披露采购量、耗用量数据略有不同,差异暂时我还没弄明白。

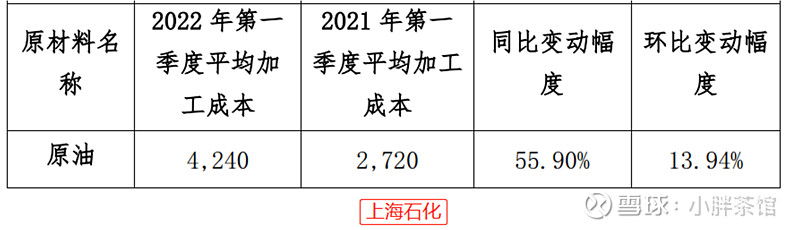

如果没有屯低价原油的话,大概率和上海石化一样,在2022年1季度,利润会大幅下滑。

上海石化一季度加工的石油大概为92美元/桶。等恒力石化一季报出来,基本便能知道去年增长的库存产生收益如何了。

此外,恒力石化新增的应付账款+应付票据约为39亿,上升17%,和营收、利润比,在合理范围内。这给现金流的增加带来了积极影响。构成了”经营性应付项目的增加“的一部分。

三、资产负债表分析

利润表是面子,现金流量表是里子,资产负债表就是底子。恒力石化这样的资产规模,10亿一下的变化就暂且放一边吧。

”应收账款“、”存货“项目已经在前面讨论过了,这里按下不表。

”在建工程“2021年增加了36亿,主要为”80万吨功能性聚酯薄膜、功能性塑料项目“、”25万吨仿真变形纤维技改项目“、” 150万吨/年绿色多功能纺织新材料项目“、”45万吨 PBS类生物降解塑料项目“、以及”500 万吨 PTA 项目“。

”其他非流动资产“增加了17亿元,主要为预付长期资产购置款。

”应交税费“减少约10亿元,说明2021年12月份企业利润比2020年同期减少。

”一年内到期的非流动负债“增加16亿,主要为期末一年内到期的长期借款增加。

”长期借款“减少17亿,降低负债率,鼓励鼓励。说到了借款,我们可以深挖下年报的《承诺或有事项》部分,这里记载了大部分担保借款的情况。和2020年进行比较以后发现,恒力的新发展项目大部分获得了2-10年的中长期贷款。一些短期贷款也迅速的续贷了。炼化和乙烯部分没有新增长期贷款。附一个各子公司的负债率。

四、其它信息

恒力石化年报中提到了”第四期员工持股计划以3倍的收益完美收官“,前段时间我估算第四期员工持股计划收益约为1.6倍,年报中说了一个3倍,我想了一下,发现一个重大纰漏,就是我们不可能知道员工持股计划卖出的时机,员工持股计划关闭的时间不一定就是股票卖出的时间,既然这样,那收益率基本就是瞎蒙了。算是做了一把附加题吧。

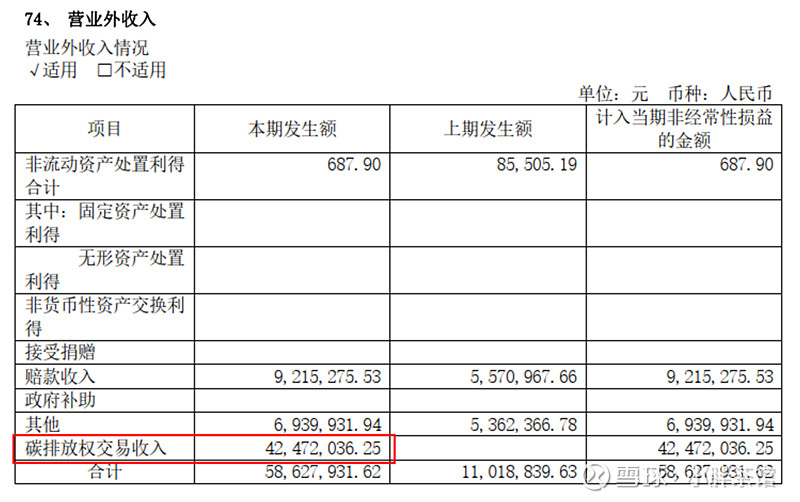

![]()

公司取得了”碳排放权交易收入“,这是一个非常好的信号,说明恒力石化的产能是扎扎实实的低碳环保、节能节耗的,是国家鼓励的。此时在回过头看年报中的这段董事长的经营情况讨论与分析,就不会显得那么空洞了。

公司将绿色低碳生产融入企业发展,通过减少资源能源使用,提升能源使用效率,工艺技术改造创新等多维度,形成上下游流程联合、物料互供,实现生产全过程节能、可持续发。恒力石化(大连)建设了世界 PTA 行业中首套 PTA 残渣回收系统——R2R 装置,攻克了 PTA 残渣回收处理的世界难题,创新回收苯甲酸,实现了石化行业的生态化发展。恒力炼化污水处理装置采用全球领先的法国得利满处理技术,首次成功应用嵌入式污水一体化处理技术,以“废”治“废”,将“水、气、渣”作为可利用资源,变废为宝,排放标准比国家标准提高 30%。通过锅炉余热回收、低参数蒸汽余热回收、低温热水余热回收、高温凝结水余热回收以及不同压力等级梯阶供热等方式,每年节约标煤近 200 万吨。通过能源梯级利用、蒸汽管网优化、变频技术大规模应用等措施,年减少外购电 11亿千瓦时。 ----恒力石化2021年年报

“双碳”目标提出以来,公司快速反应,采取有力措施,目前减排降碳工作已走在前列,成效显著。恒力炼化已成为国内变频器规模最大的炼厂,每年变频节电量达到 2.6 亿千瓦时,折合减少消耗 8.01 万吨标煤/年。恒力炼化芳烃装置实施一氧化碳在线分析理论配比技术,降低加热炉氧含量,使得加热炉热效率提高到 93%以上,每年可减少燃料消耗 1400吨,约 0.22 万吨标煤。2021 年,恒力炼化通过优化精馏塔操作,节省蒸汽 36 万吨,约 4.14 万吨标准煤。恒力(南通)产业园利用仓库及辅助车间闲置屋面规划建设 100MW 装机容量的“屋顶发电站”,利用太阳能光伏发电。据测算,跟火电相比,100MW“屋顶发电站”全部并网发电后,每年可节省标准煤约 4.4万吨,减少二氧化碳排放量约 10.9万吨,二氧化硫约 260吨,氮氧化物约 226吨。截至目前,四期光伏项目全部投运,投运总装机容量约 60兆瓦,远景规划装机容量达 100兆瓦,目前已成为江苏省最大的企业分布式光伏发电项目。 ----恒力石化2021年年报

谋而有实,落才有果。报告期内,恒力石化(大连)有限公司获评“‘十三五’石油和化工行业节能先进单位”“2020 年度石油和化工行业能效领跑者标杆企业”,精对苯二甲酸产品能效行业领跑。恒力石化(大连)炼化有限公司同样获得“‘十三五’石油和化工行业节能先进单位”“2020年度石油和化工行业能效领跑者标杆企业”殊荣,原油加工、对二甲苯、醋酸三项产品能效行业领跑。继恒力石化(大连)、恒力炼化和恒科新材料分别于 2017年和 2020 年获批国家级“绿色工厂”称号,恒力化纤于 2022 年初获评国家级“绿色工厂”称号,至此,上市公司旗下已有四家企业获评国家级“绿色工厂”。 ----恒力石化2021年年报

面向未来“碳中和”的产业发展趋势要求,上市公司将一如既往将安全、环保放在首位,持续做好工厂本质安全,加快关键核心技术攻关,持续在烟气治理、废水回收、固废处置、余热利用、降低能耗物耗等方面狠下功夫,全力打造“最安全、最环保,内在优、外在美”的世界一流园区,走出一条产业发展与生态环保共生,经济效益与社会效益并重的高质量发展之路。----恒力石化2021年年报

这是其它地方的资料,原来我总担心PTA等化工品的市场不够大,恒力石化可能会因为向上下游发展抢了别人的蛋糕被上下游排挤,事实可能是我多虑了。

后记

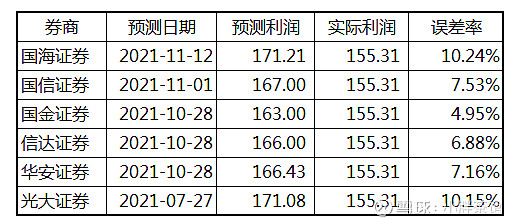

这是部分券商对于恒力石化的利润预测,基本落在了4%—11%之间,还算是相当准的。大家以后如果要对答案,看来和券商的对一对也大差不差的。

年报原计划是想等一季报出来以后一起看的,想来想去,还是先看年报,一季报出来以后和同行的年报、一季报一起看一边再做分析。

观点可能有错误,也可能比较片面。如果有不对的地方,欢迎大家指正。

原文链接:恒力石化2021年年报分析