易方达基金披露了二季度持仓,其中就包括我们熟知的“公募一哥”张坤管理的“易方达中小盘混合”,二季度股票仓位有所下降。今天就说说张坤的牌面基金之一——易方达中小盘混合的持仓和张坤的看法。

易方达中小盘混合

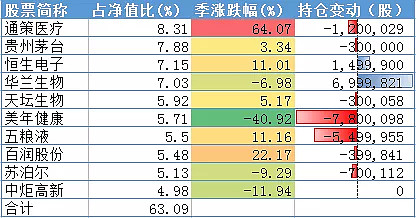

易方达中小盘混合的股票仓位由一季度末的93.93%降至二季度末的70.36%,前十大持仓占净值比为63.09%。

持仓方面,张坤在易方达中小盘混合中大幅减仓了暴雷的美年健康和涨幅偏高的五粮液等,加仓了流感疫苗龙头华兰生物和计算机电子恒生电子。

在二季度,张坤调整了易方达中小的持仓结构,降低了食品饮料等行业配置,增加了计算机等行业配置。

对于目前市场公认有成长空间的行业,新能源、科技、医药、消费等,市场给予了很高的估值,对企业的估值方法都已经开始用远期贴现了。

在这种环境下,对投资人的能力要求非常高,一旦错误可能就要面临30%甚至50%的股价下跌(参考午报的盐津铺子)。

这种拥挤的环境就会形成一个现象:如果正确,可能只获得一个平庸的回报;一旦错误,就要面临不小的损失。

张坤的半年报看法中表示,对于未来5年行业竞争格局的判断难度恐怕只增不减。

从目前判断来看,未来几年预期回报率下降可能是难以避免的,我认为这一现象同样适用于其他情况类似的明星基金。

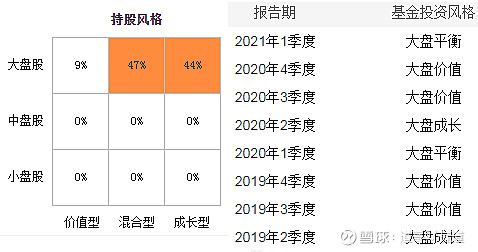

在看易方达中小盘混合的时候,还发现一个很有意思的点。首先看易方达中小盘混合的名字,重点是“中小盘”。

再看投资目标,是寻找“具有竞争优势和较高成长的中小盘股票”,业绩基准主要部分也是天相中盘指数和天相小盘指数。

但是再看易方达中小盘混合二季度持股风格和近两年的投资风格:

没有一次是投资的中小盘的!

以目前易方达中小盘混合这个规模,去做中小盘确实难度比较大,相比起守着规模摸摸鱼吃佣金,有点得不偿失。

我组合中的一些中小盘基金,今年收益都在30%-50%左右了,但如果易方达中小盘混合今年做到这个成绩,很难想象会是什么样的光景,好像有一种基金经理被基金规模绑架的感觉。

伯特转债上市

正股行业:汽车行业中的汽车零部件子行业,同行业在市转债有21只,汽车子行业。

正股近况:PB5.60,20日涨幅4.05%,60日涨幅19.26%,流通市值155亿左右。

转债情况:沪市可转债,规模中等偏大,9.02亿,截止今日收盘转股价值105.67,股东配售率70.64%。

预估价格:结合其他转债,给予19%-23%溢价率,预估上市合理价格126-130。

可转债大饼实盘

今天可转债实盘怒赚1312元,累计投入本金为80.77万元,持仓总盈利为9.10万元,盈利占比为11.26%。

今日加仓了九典转债,三角转债和华钰转债做了个T,减仓了海兰转债和光华转债。

仅为信息分享不构成任何投资建议 @蛋卷基金 @兴证全球基金 @易方达 #张坤# #多位顶流基金经理二季度增配银行股# #可转债继续疯涨# $易方达中小盘混合(F110011)$ $九典转债(SZ123110)$ $N伯特转(SH113626)$