最近可转债受益货币政策导致的资金面宽松共识而持续修复估值,同时权重可转债也受到了正股和需求的双重提振,可以推算出估值和权重的提升。

用我们最近的大饼实盘持仓表现来看,翻译成人话就是:股跌债涨,股涨债涨,买啥啥涨,越买越涨。

那很多新入群的小伙伴就在问了,我们新同学还能上车可转债吗?我本金比较少,不能摊大饼,没时间一直盯盘,我买什么好啊?

我们实盘持仓的可转债中,有两只是处于长期持有,并且在不断加仓中,表现是真的好,假如你中签一直没有卖出的话,那么已有近50%的盈利。

东财转3,我们也专门写过多篇文章介绍,上市一个半月,最高涨幅50%,最低价124.263,在130-135盘整过一段时间,今天收盘价147.55。

假如在上市盘整后的时间内以130元买入,到今天收盘,收益率为13.5%。

而另一个可转债,比起东财转3,跟车的人可能少很多,但涨幅更夸张,他就是旗滨转债。

旗滨转债5月7日上市,至今不满一个月,但最高价是今天的154.79,上市涨幅超过东财转3。

旗滨转债在131-135左右盘整过一段时间,假如在135买入,按今天收盘价148.45计算,收益率为9.96%。

大亨因为资金量小,没办法跟车道哥的大饼,所以就在道哥的基础上再精选了一部分自己搭建了一个小规模的组合,其中就包括旗滨转债,成本价为134.7,持有不动目前收益率10.21%。

为什么看好旗滨转债?

在可转债精选评分系统中,旗滨转债的信息是这样的:

正股业绩比较好、可转债溢价率比较低,可转债理论偏离度-18.38%,可以算是中等偏上的状态。但是可转债价格比较高,股价也处于历史价格高位,可转债到期收益率也低,当期排名126位。

旗滨集团业绩什么的表现都是很好的,但是在这个位置的可转债不在我们大饼的筛选范围之内,更别提不断加仓了。一般小伙伴自己选,看到这个位置最多瞟一眼多少分,然后就跳过了。

这就体现出了依靠评分系统的不足之处,是很难跑赢我们精选大饼的,其实精髓在这里:

旗滨集团是浮法玻璃龙头,在当时新债上市的文章中我们也写到过,但是后面的高端电子、光伏、药用玻璃中,光伏玻璃,给旗滨集团带上了光伏概念。

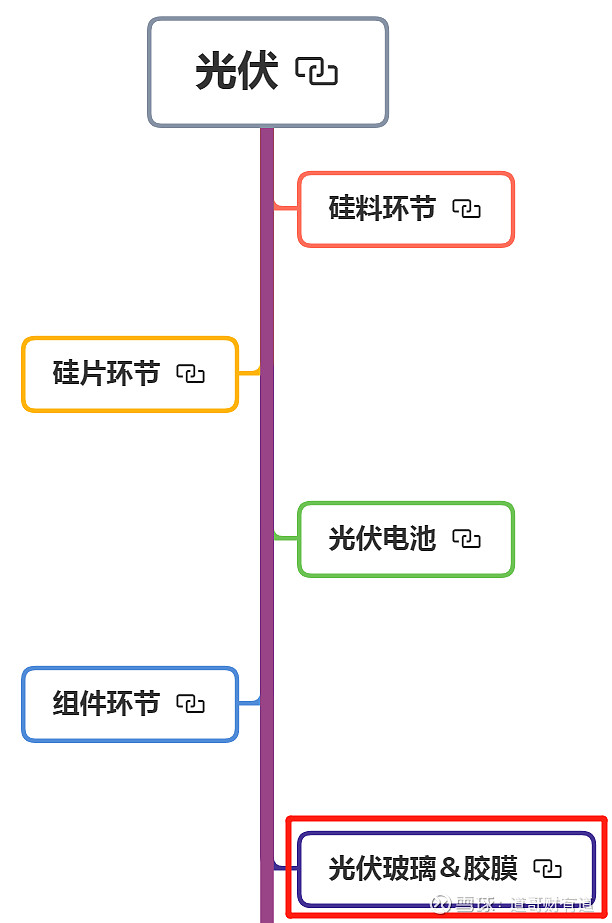

光伏这两年有多火,小伙伴们有目共睹,而旗滨转债的光伏概念,在评分系统中是没有提到的。在这里就要先说一下光伏的几个细分赛道。

从目前发行或准备发行可转债的光伏企业中看,主要集中在硅料、硅片、电池、组件、玻璃和胶膜这几块。

其中,旗滨转债就是处于光伏玻璃这部分,光伏企业的集中发债主要基于两个原因:

①细分赛道龙头通过大额转债融资快速扩张抢占市场。

②头部企业债务快速增长,杠杆中枢上移,同时又扩大了资金需求,通过发可转债融资扩充权益资本是非常好的融资方式之一。

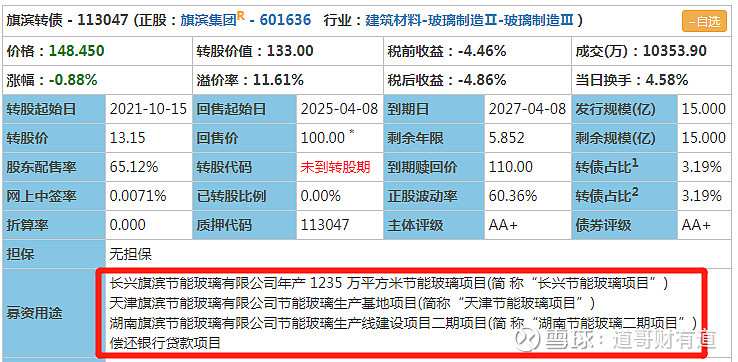

旗滨转债的募资用途恰好符合这两条:

而其他类似用途的转债还有很多,比如做胶膜的福20转债:

旗滨转债的募资用途是做节能玻璃,我想也正是因为这条,评分系统认为他虽然有光伏业务,但是没有光伏概念。

而平板玻璃本身已经是竞争激烈的市场,再加上“十四五”碳中和等一系列政策限制、供给侧改革,包括地产行业的下坡路,让玻璃显得不那么明朗。

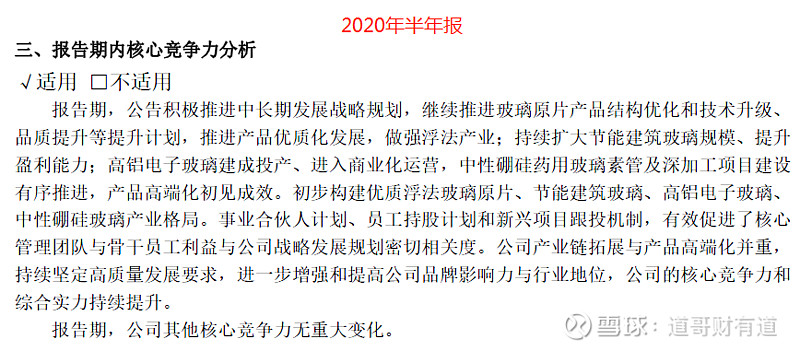

在旗滨集团的2020年半年报中,可以发现虽然旗滨集团很久以前,大约2016年就已经开始布局光伏,但一直不是很重视,进展比较缓慢。主要业务还是以现有浮法玻璃为核心,发展电子玻璃、药用玻璃,在核心产业中都没提光伏。

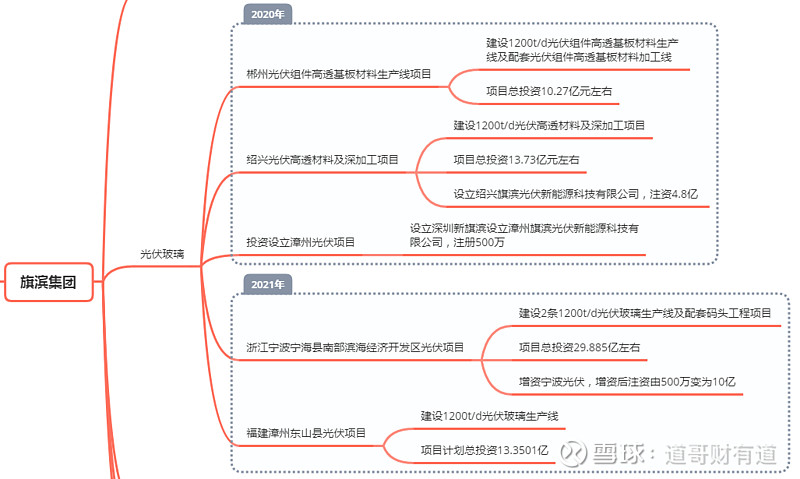

2020年6月2日,旗滨集团收盘价5.84,今天收盘价17.49,涨幅299.48%。在6月前后有过一波上涨,而半年报是8月11日公布,旗滨正式进入光伏行业是9月,此后就跟随光伏概念,开始了1年3倍的上涨。

2020年9月24日,旗滨集团董事会决定进入光伏玻璃行业,而后今年的年报中,旗滨集团的核心业务中已经出现了光伏,甚至在说明的时候,排在了药玻和电子玻前面,确立了株洲旗滨为光伏玻璃发展平台:

而株洲旗滨的地位,可以参考旗滨集团的全称:

其实只要看一下旗滨集团就会发现,旗滨一直在向光伏行业发展靠拢,而在这一块,目前能和旗滨集团同一级别竞争的对手很少,相比起隆基、通威这样的光伏制造龙头更稳定。

再加上今年大宗商品的上涨,旗滨的建筑玻璃业务类似于17-19年的水泥,供给端受指标限制,通过龙头属性降低成本,叠加玻璃中枢上行、供给不足常态化,业绩大增确定性强,并且通过光伏玻璃保证了中长期发展的稳定性,可以说是迎来了一个井喷期。

旗滨目前1200t/d光伏玻璃项目总投资已接近70亿,占比接近公司总市值15%,未来长期看好旗滨集团。

这样的公司虽然是第一次发债,但是果断买入、果断加仓,收益也不会比东财转3低。

最后说下大家最关心的问题,还能不能上车或者继续持有:答案肯定是可以的!

但是鉴于已有较大涨幅,可能会存在一定的回撤风险,而可转债摊大饼已经进行了风险分散,多元化投资,所以只要仓位不重,也没必要担心。

可转债大饼实盘

今天可转债行情高开低走,可转债实盘日收益最高到了4000+,到收盘缩小到600元,仍然打破收益新高。

盘中少量加仓了凯飞转债、昌红转债、旗滨转债、法兰转债,清仓了广汇转债、锋龙转债、绿茵转债。

仅为信息分享不构成任何投资建议 #可转债继续疯涨# #可转债# #可转债投资实盘周记# $旗滨转债(SH113047)$ $东财转3(SZ123111)$ $旗滨集团(SH601636)$