#老司基硬核测评# $天弘中证银行指数A(F001594)$ @今日话题

稳增长主题下,在雪球给出的行业中,相较于地产、保险,小颜更看好银行板块。

先简要地讲一下现阶段对保险和地产的担忧点。首先是保险,保险现阶段作为一个可选消费,在疫情的影响和预期收入降低的情况下,居民对于买保险的意愿大大下降。再加上疫情控制对代理人线下推广模式的影响,最近两年以来大家已经很少看到各大保险公司年初开门红的喜报了,新增保费数据已经躺平,低利率环境更加大了保险业负债端压力。而对于地产行业,虽然监管部门已经放松了对于按揭贷款额度的管理,按揭贷款的放款周期已经缩短,局部的利率开始出现下降,股价也得到一定得修复。但现阶段的地产,投资者对地产的预期已经有了巨大改变。想要回到地产拉动经济的时代,还是要等更明确的政策信号,现阶段的措施只是让行业活下去,让居民正常的刚性需求得到满足。因此,在目前的宏观环境下,小颜对保险和地产板块还是有一定担忧的。因此保险和地产要等必选消费数据好转了才有配置机会。

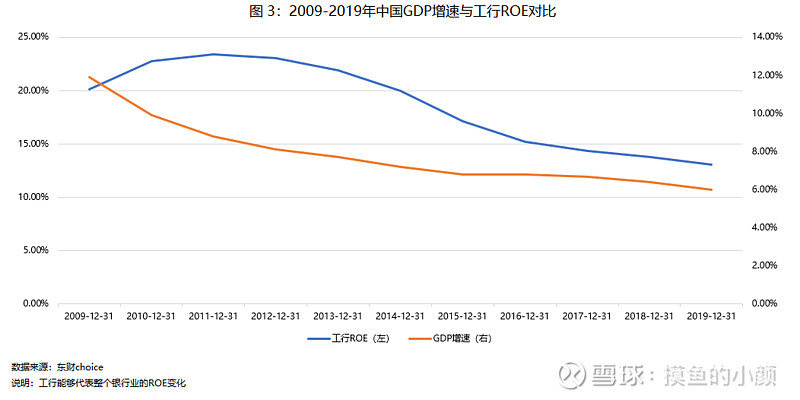

许多人认为随着经济体量增大,经济增速会逐年下滑(这是自然规律),与经济周期紧密相连的银行盈利能力也会下滑,因此,银行股在经济好转之前是没有机会而,而表观上的数据貌似也支持这样的结论。

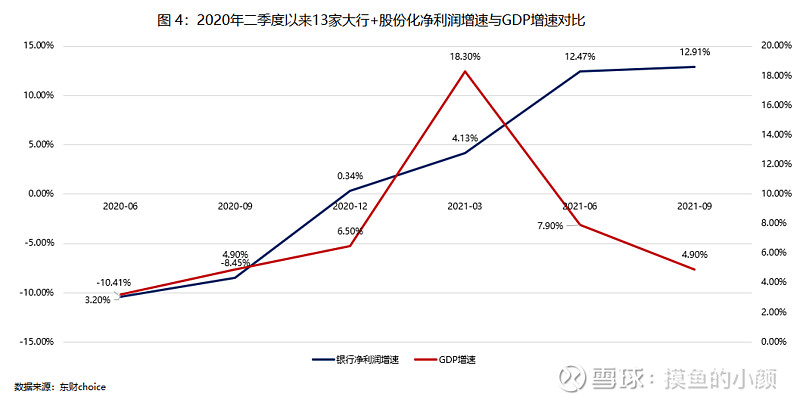

但相关性并不意味着因果,因为如果按照这个思路推理,反例就出现了:2021年二季度开始,银行净利润增速与GDP增速呈现出明显的剪刀差。这又是为什么呢?这意味着影响银行ROE增速的除了GDP增速,还有其有其它的原因,而且这个原因对银行股的ROE影响更大。

我们再进一步拆解,影响ROE的只有三个因素:销售净利率、总资产周转率、杠杆倍数。

过去10年,工行总资产周转率相对稳定、金融监管趋严使得杠杆倍数对ROE有一定拖累,但关键因素是销售净利率的下滑。通过拆分利润表,发现该行营业支出稳定、所得税也稳定,大幅飙升的只有减值损失,正是它导致了净利率的持续下滑从而大幅带动工行ROE的持续下滑。也就是讲,在总资产净利率和杠杆倍数保持稳定的情况下,销售净利率的反弹则会带动ROE的反弹,尤其是资产减值损失的减少尤为重要。

下面从影响银行销售净利率的两个方面来阐述一下小颜对银行股的一些拙见。

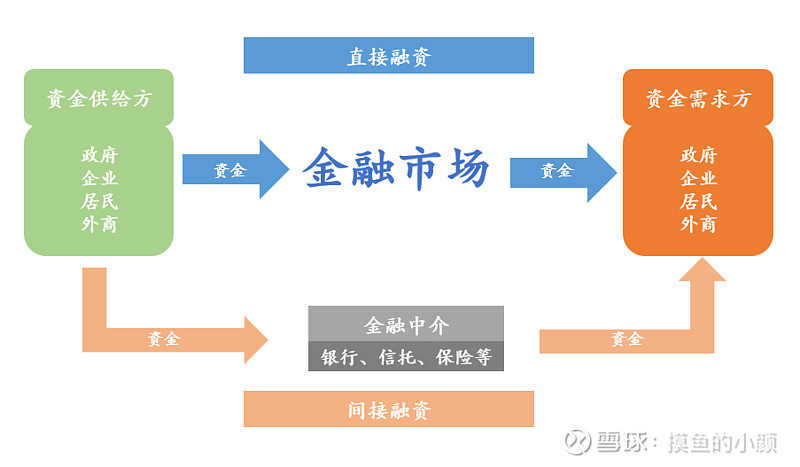

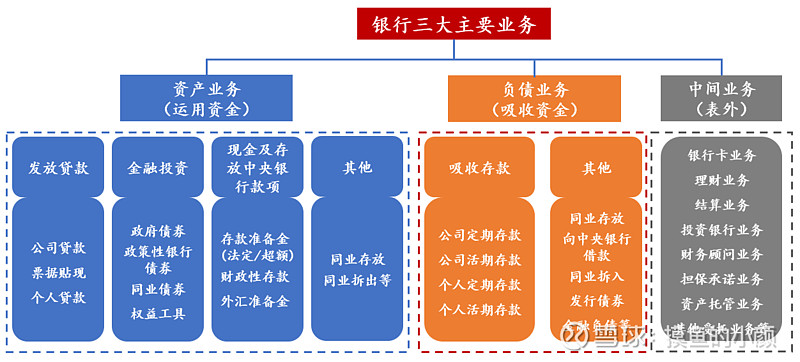

小颜先简单地介绍一下银行业。小颜总结下来:银行业从本质上讲是有国家信用背书的信用中介,是一个间接融资通道。

银行的经营模式是左手向居民、企业等有存款需求的对象揽储并保证资金的安全,右手再将吸收来的存款通过放贷的形式放给有资金需求的企业、居民等,风险银行自己承担。从上面的描述中我们可以看到,银行赚钱的基本盘在于存款利率与贷款利率的净息差,银行风险最大的来源源自放贷质量问题。

图片来源:华创证券

因此投资银行股,一是看银行的盈利能力,即净息差,中简业务收入等;二是看银行的风险控制能力,即坏账率以及拨备情况。市场上的投资者投资银行股就是对这两方面的定价来。

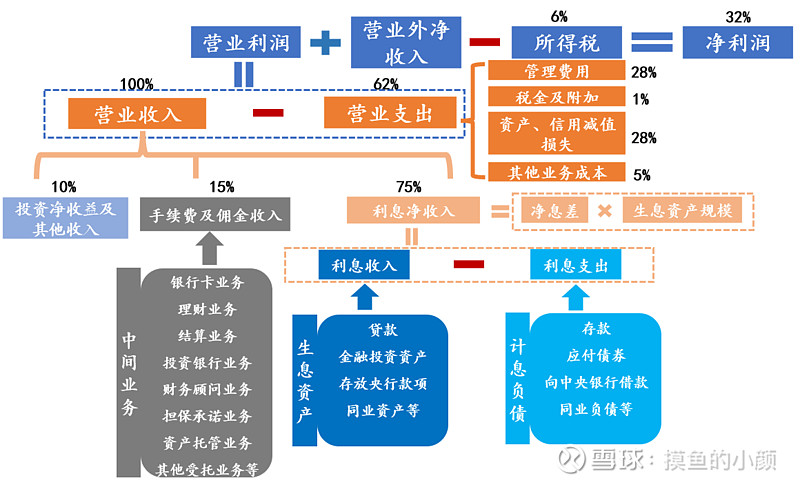

图片来源:华创证券

首先看看影响银行销售净利率的收入端情况(息差收入)。为了避免过于拘泥于细节,盈利方面我们就重点讨论一下占银行营收大约75%的息差业务。

息差收入=净息差*生息规模资产

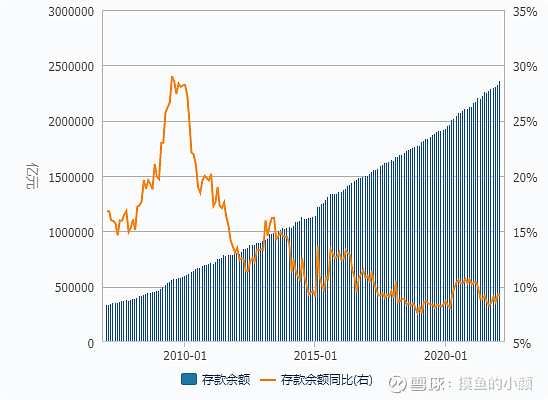

首先生息规模资产我们就用银行存款余额来表示,从图中来看存款余额是不断在增长的,但已过了高增速时期。

wind

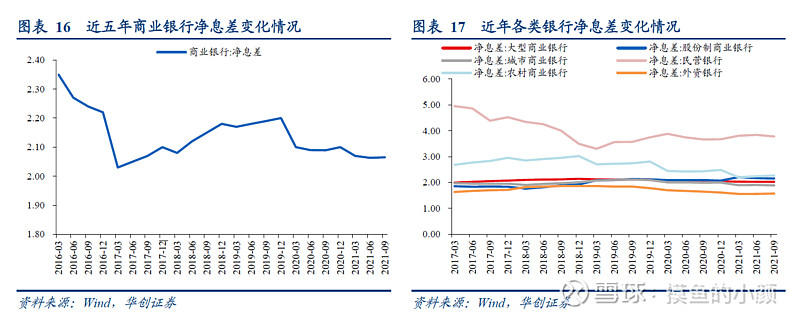

再看净息差:净息差也是经过下滑处于平稳状态。随着低利率环境的来临,大家可能会担心银行的净息差会收窄。主要担忧点在于贷款利率的下降趋势和存款利率的揽储竞争带来的成本刚性必然会影响净息差,但高息揽储还有空间吗?

2019 年以来监管出台诸多政策,全面规范存款市场行为,限制“高息揽储”,诸如全面规范高定价的结构性存款、取缔互联网存款等。2021 年 6 月,央行调整存款的利率定价机制,下调了长期限定期存款的利率上限,希望借此降低存款成本率。自此,围绕存款的监管闭环全面形成,居民很难再获取高利率的固定收益类产品。从 2021 年下半年发行的长期限大额存单观察,多数银行的定价已经有所下调。因此高息揽储的格局正在慢慢被打破,负债端的刚性成本也有很大的下降的可能。

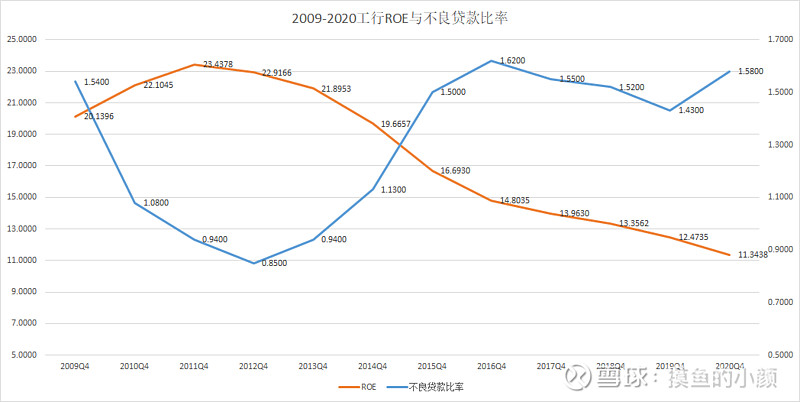

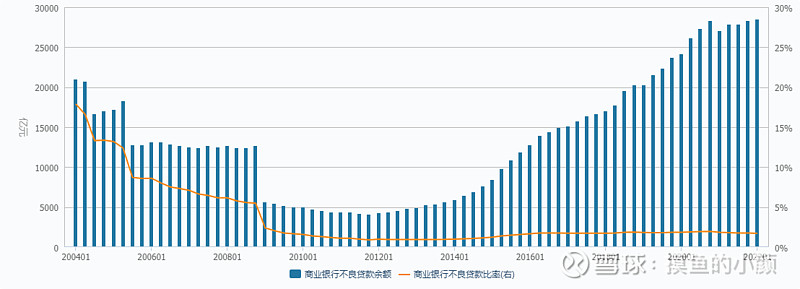

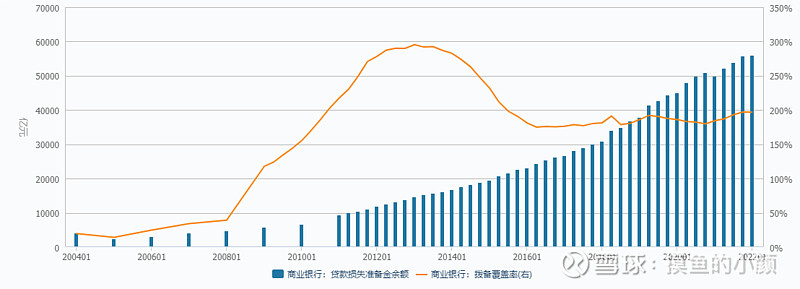

再看影响银行销售净利率的风险控制能力(资产减值的计提),即坏账率以及拨备情况。银行股长期破净的原因在于银行业盈利前置风险后置的特点,因此,大家对银行的资产质量都是有担忧的。四万亿的冲击过后,不良资产给各家银行留下一地鸡毛,伴随着监管对银行的各种监管的要求与考核,银行的不良正在稳步出清。拨备覆盖率也在风险出清后继续保持高位。因此,从风险角度来看,银行不良资产的风险是越来约小,风险越来越可控。因此这方面也有净资产修复的空间。

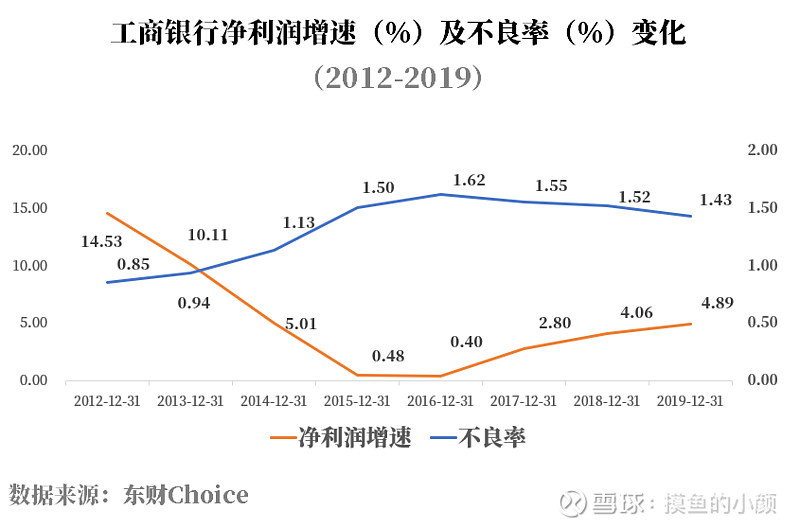

具体举例来看:工行净利润增速与不良率呈现明显的背离趋势。

行业整体的不良贷款比率也在逐年下降,银行较高的拨备率却没有随着资产质量的好转而下调,从而使得银行有了进一步的利润释放空间。

wind

基于以上两点的静态考虑,小颜认为目前的银行股是一个看涨的期权。在稳增长的政策刺激下,若基建先起,必然带动一大批实体企业的扩产融资,银行也必然会受益于信贷增长和资产质量好转的双重逻辑。而风险点则在于经济的继续下滑带来的信贷萎缩。

下面回到投资银行板块的标的上,大家都知道,小颜一向推崇行业ETF,优点在于可以紧跟行业β的同时承担更小的波动率,而且较好的流动性可以防止个股暴雷的黑天鹅事件。

中证银行指数是一个全行业指数,代表整个银行行业整体的情况。近五年来,从2020年3月开始明显跑赢沪深300指数。

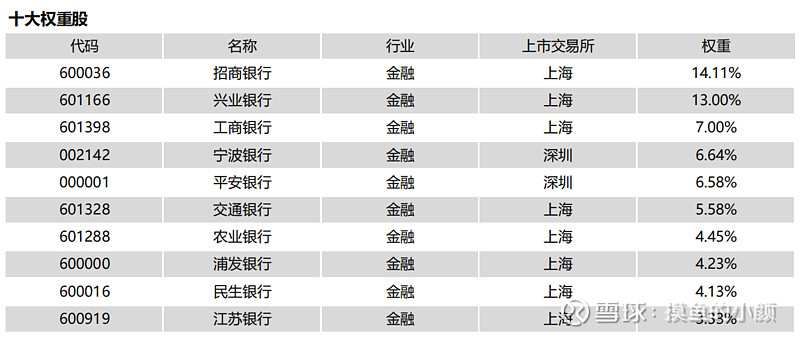

中证银行指数的前十大重仓为:招行、兴业、宁波、平安等都是零售业务发展迅速,具有较强行业阿尔法属性的银行。

市场上有不少ETF基金在跟踪这个指数,例如 $天弘中证银行指数A(F001594)$ 就是跟踪该指数的ETF场外连接基金,方便场外客户通过申购赎回投资银行板块。该基金的费率

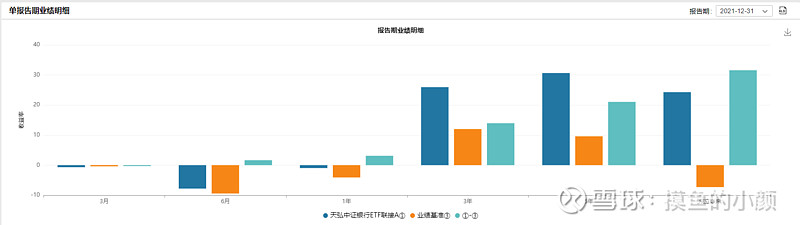

从基金表现来看:改基金相对指数一直有超额收益。

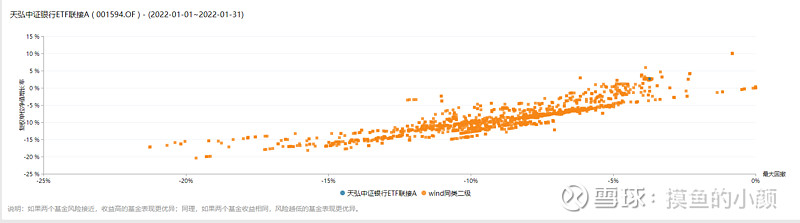

近一个月风险收益比:图中右上角表示风险收益最佳表示收益高回撤小,表现最好的为港股银行ETF。蓝点为天弘中证银行指数,位于右上区间,算是风险收益比较高的一类行业ETF。

跟踪该指数的产品还有:给大家的建议就是选规模较大的,流动性较好的即可。

最后总结一下本文的观点:

1.在雪球测评中,给定的银行、保险、地产三个行业上,小颜更看好银行,银行的逻辑更靠前。

2.稳增长刺激下,银行的盈利端(息差收入)有改善空间,风险端的不良资产风险不断得到释放。

3.选择投资银行板块,还是建议选银行ETF,可以跟上行业β的同时承受更低的波动性,更适合个人投资者,选择标的的标准是选取规模较大流动性较好的。

风险声明也附一下:

最后还是要做一下风险提示:本文是写给中长期看好且有意向投资银行板块的投资者朋友的,如果你想把握住绿银行行业的贝塔行情,那么我建议你ETF基金而非自己买个股。但是还是要醒大家,所有权益性基金(包括文章中提到的ETF基金)都是投资股票等权益类资产,这必然会伴随着价格的波动,甚至会产生亏损。因此大家在投资的时候需根据自己的判断力与风险承受能力进行投资,尤其需要仔细阅读基金募集说明书并做好风险匹配。文章中引用的业绩均为指数过去的表现,不代表未来的收益,也希望大家在开始阅读本文之后默念3遍:投资有风险,入市需谨慎。