恒瑞医药2021年营业收入259亿,比上年度下降6.59%,归属于上市公司 股东的净利润45亿,同比上年度下降28.41%。营业收入和净利润双双下降,同时净利润超过营业收入的下降程度。管理层解释为2021内加快研发投入、集中带量采购和国家医保谈判产品大幅降价导致毛利率下降等因素。

2021年的研发投入为62.03亿,比上年增加 12.14 亿元,同比增长 24.34%。假设研发投入与上年持平,净利润会增加12.14亿,增加后净利润为57亿,同比去年下降9.5%。由此我们可以看到管理层并没还有为了提高利润而降低研发的投入,同时9.5%大于6.59%,证明集中带量采购和国家医保谈判产品大幅降价确实降低了毛利率。

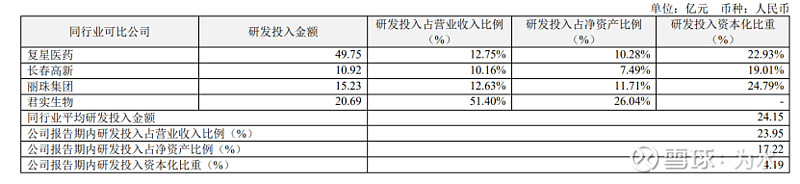

63.03亿的研发投入中有2.60亿资本化了,资本化率4.19%,资本化率不高。但这是最近6年来(2016-2021)第一次资本化研发投入,由此可以猜测净利润的下降管理层对于压力很大。假设2.60研发费用费用化,会使净利润为42.70亿,同比下降32.52%。

2016年至2020年公司的研发费用一直全部费用化,2021年资本化率4.19%,这一点远低于同行。

对于一个创新药研发企业,资金的投入是非常有必要的,但是我们可以看到公司2014年有一笔1000万的银行借款,自2015年至今,公司再无银行借款,资产负债率极低,2021年资产负债率13%。复星医药2021年资产负债率48%,长春高新2021年资产负债率30%,丽珠集团2021年资产负债率36%,君实生物2021年资产负债率24%。

经营有利润才为真实的利润,下表是公司近五年的净利润和经营活动产生的现金流量净额对比。

公司产品进入医保到底给公司带来什么样的影响,目前来看是毛利率降低了,单瓶或者单只的毛利率降低,销量会不会上去,这个是非常关键的。公司的核心自研产品卡瑞利珠单抗2021年销售141.43万瓶(医疗机构采购44.27万瓶),同比上年增加360.77%,集采中标价19800元/瓶,假设所有的销售均为医保销售,2021年卡瑞利珠销售额279亿元,大于营业收入,要不就是算错了,要不就是假设错了。假设医疗机构执行集采中标价,2021年卡瑞利珠销售额87亿元,占营业额33.59%,占比这么高?

卡瑞利珠2019年5月份获批上市,是目前国内获批适应 症最多、覆盖瘤种最广的国产 PD-1抑制剂,下表是卡瑞利珠自2019年上市以来的年度销量。

年报显示卡瑞利珠2020年月底被纳入医保,2020年的集采中标价19800元/瓶,2021 年 3月1日起正式执行;2021年的集采中标价2928元/瓶,2022年1月1日起正式执行;降幅高达85%。

一直不明白,集中带量采购和产品进医保对企业来说到底是好事还是坏事?