前言:#正丹股份#$正丹股份(SZ300641)$

以前,研究情绪周期炒股,总是慢半拍,个股也总是A杀,杀得脑壳痛。后来,慢慢做了实体店,懂得了一些做生意的道理。应用到股票上,就是巴菲特那句话“买股票就是买公司”;开始关注上市公司业务或者产品的变化,带来的估值提升,形成了逻辑和趋势的投资思路。

其实,99.9%上市公司业务因为“竞争”市场表现平平。即使做的不错,也会因为股市流动性造成溢价,早早透支了未来增长空间。而那些能够带来超级趋势和超额利润的机会,总是突然出现;如果及时发现并介入,就能享受股价飞升带来的资产增值!

于是,超级趋势和超利机会背后的逻辑就至关重要。

本周话题:我为什么只在正丹股份上挣了110%?

成本为何高了?

1.第一批建仓价格在11.7左右;

2.第二批加仓位置在24以上。

3.第三批加仓后又减仓了。

4.做t次数少了成本基本就是建仓成本。

为何选择坚守正丹?

1.产品价格猛涨。随着海外巨头英力士的退出行业竞争程度降低,正丹股份成为行业寡头!

2.启动市值非常低,与产品价格涨幅带来的未来盈利预期极度不匹配。4月中旬介入时,才50亿市值出头,而产品价格已经接近30000,年利润10亿,pe仅5倍,且可能继续涨价,且2年内行业不会有大变化,预测两年完全可能挣50亿利润。

3.随着产品价格的突破3万.4万.5万,正丹股份股价上涨,但算下来市值仍然“划算”,这也是两三次加仓的原因。

4.业绩暴增而成为牛股的历史案例很多!

以史为鉴。

石墨电极的方大炭素,稀土永磁的包钢稀土,船运涨价的中远海控,检测的九安医疗,口罩的英科医疗,热景生物,有机硅的合盛硅业,锂电池的江特电机赣锋锂业天齐锂业……

5.微妙之处。

正丹股份的核心产品tma,属于是工业味精,有几个特点:下游成本敏感性低,具备一定的不可替代性,市场需求稳定。厂商多了,就大家都不挣钱。所以,国内外二十多年竞争下来的结局,就是海外产能几乎全部退出(美国英力士,意大利波林),国内也仅剩三家(正丹股份、百川股份,泰达新材)。如果企业产能扩张和新玩家入场,很可能面临市场价格下跌暴击!

如何看待当下正丹股份的市值风云?

正丹股份市值与未来盈利多少有关,盈利与产品价格直接相关。

目前,tma成交价格已经50000,报价更是上涨到53000。

按照正丹股份年度产能8.5万吨,吨成本12000,产能利用率可以达到110%(泰达新材2023年产能利用率111%)计算,未来一年tma单品可以挣盈利35.5亿,保守5倍市盈率,177.65亿市值,目前看市值164,仍然合理!

如果产品价格继续上涨,盈利预期更大,市值空间更大。

更不用说,行业微妙之处带来的远期愿景!

更长时间的正丹股份可能是什么样的?

假设tma形成行业联盟,类似于石油opec,通过调节产量,将tma价格每年稳定在3万以上吨利1.8万。

正丹股份每年8万吨产量,单品年利14.4亿,保守中长期给予10倍市盈率,市值144亿,目前看,仍然是“划算”、不贵的。

这,完全是有可能的!

正丹股份上市7年,产品价格长期在2万之下,企业仍然可以做到年年盈利,已经证明TMA是非常刚需,而且正丹本身有一定的定价权的能力。这个定价权能力来源于成本控制,技术实力,环保管制等等。

突破50000后,为何正丹股份不对外报价了?

泰达新材最新回复函公告透露,截至4月30日,在手订单5100吨。

按照泰达3万吨产能计算,这差不多是一个半月到两个月产量。也就是说,目前没有现货,那当然没必要报价了。

要拿到货,🉐两个月之后;那厂商如果认为两个月之后价格可能更高,自然也不愿意提前报价锁单,随行就市就好了。

目前,50000是最新成交价格,市场散单报价可能仍然会一直涨。未来一段时间关注散单报价趋势。

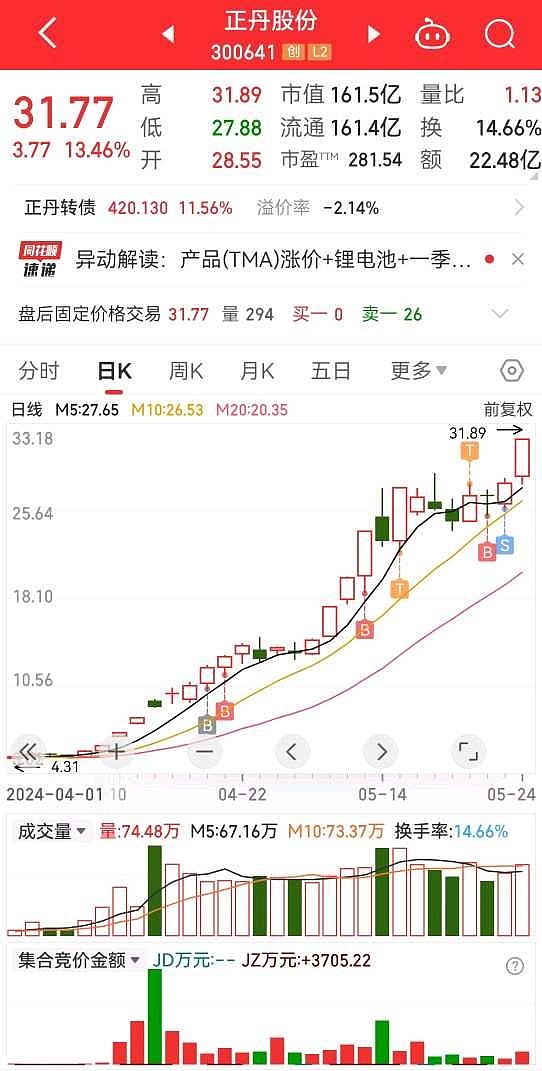

目前,本人仍然持有正丹股份。

5月23日卖飞22日加仓部分,显示为b和s。

题外话:

相遇是缘分

我与正丹相遇

她给我舒服躺赢

为何就不能多多珍惜?

外面水深火热

难道那才是真?

如果我早早下车

那是不珍惜缘分

辜负一次美好的投资体验

相遇是缘分

懂得珍惜才是惜缘

相遇是一瞬间

惜缘才是最好的陪伴

也许以后会分开

那也是我们缘尽

不留遗憾