话不多说,直接上图:

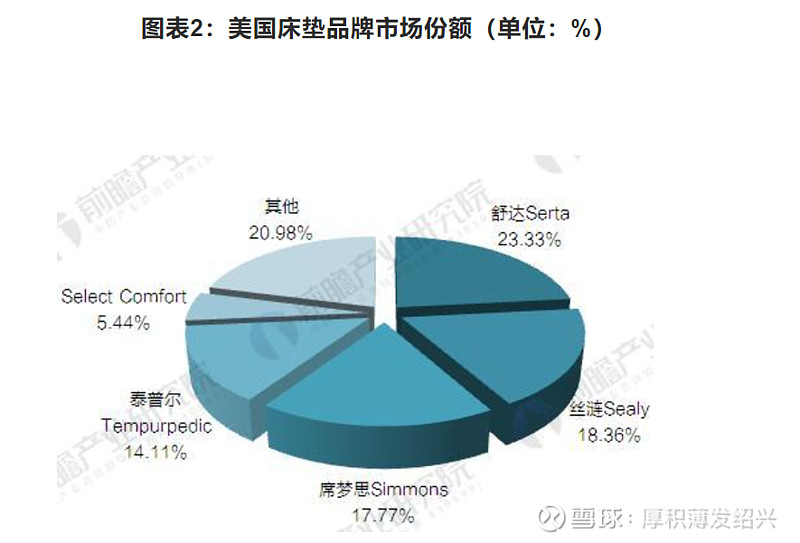

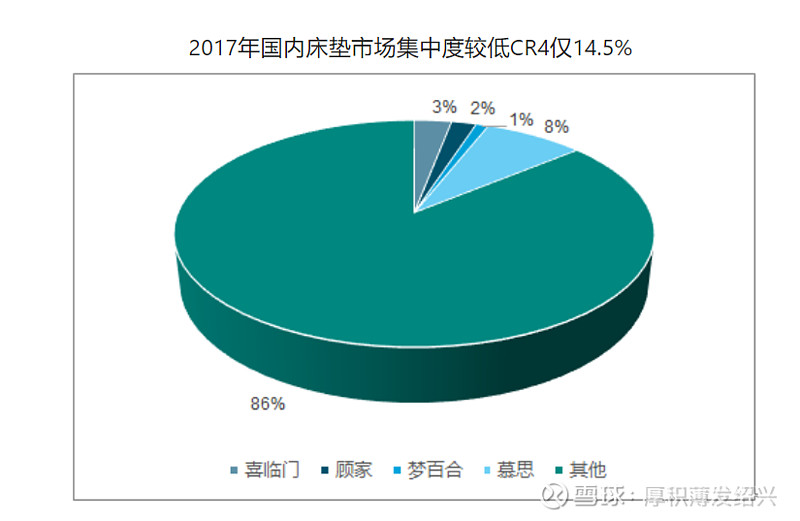

上图中美国床垫行业老二丝涟Sealy的市场占有率高达18%,而中国床垫行业老二喜临门的市场占有率仅有3%,如果说中国的喜临门未来能达到丝涟Sealy的市场占有率(18%),市场占有率上有六倍的提升空间。下面我们再看看床垫行业市场规模提升的逻辑。话不多说,直接上图:

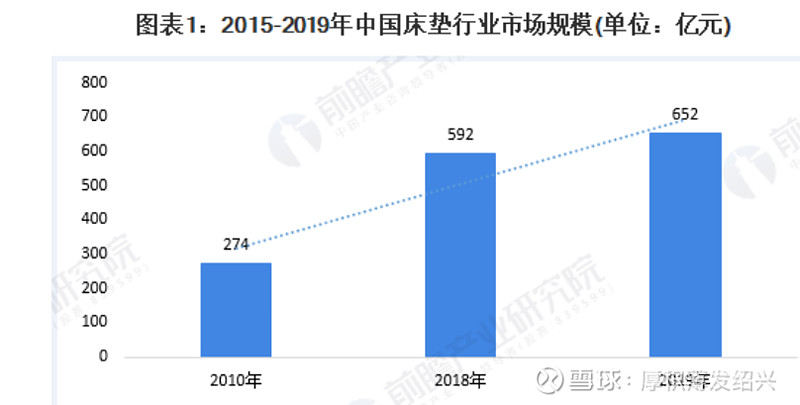

上图中2019年美国床垫行业市场规模是95亿美元(折合人民币650亿人民币),按照美国人口是中国的四分之一,中国床垫行业的理论市场规模为650亿*4=2600亿,但是中国2019年床垫行业规模仅有652亿,从市场规模上有4倍空间(有很多偏远地区的人甚至用不起床垫,当然市场规模的扩大不是一日之功,需要细水长流,但这也符合巴菲特说的“长坡厚雪”)

结合以上两点,床垫行业规模有4倍空间,市场占有率上有6倍空间,随着企业龙头地位的提高,净利率的提升上有一倍空间(一方面是随着品牌力提高而提价,另一方面是随着规模优势压缩成本),估值上和国际床垫巨头对比也有一倍空间(美国床垫行业巨头代码TEMPUR SEALY),这些都涉及到估计,可能有些位置保守了,有些位置乐观了,但是因为整体加起来市场空间很大,并且当时买入喜临门是以破产的价格买入的(当然今天的估值也不贵,只是从当年破产的价格涨到了今天的合理偏低的价格),也就没有计较那么多。

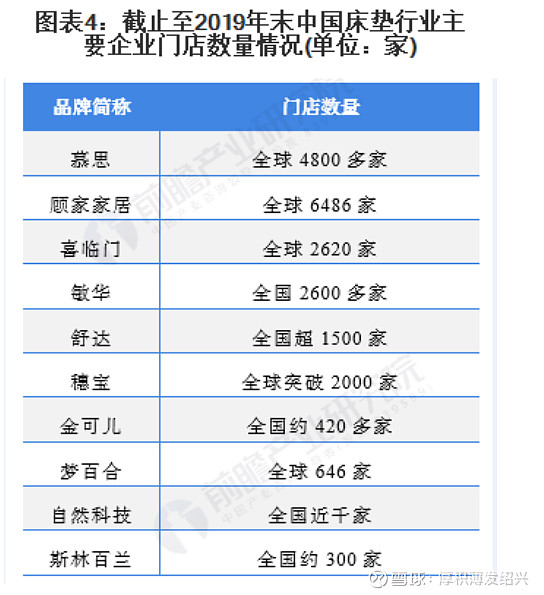

再放一个门店数量对比图,为什么选喜临门?门店多了成长速度就不够,门店少了品牌力就不够(品牌力不够会导致新开门店更艰难)。当然还有估值的因素,2019年的时候喜临门的实际PE可能不足10倍甚至逼近5倍(我说的是实际PE不是用报表利润计算出来的,报表上的利润有很多水分比如其他资产的处置损益,商誉减值等等)

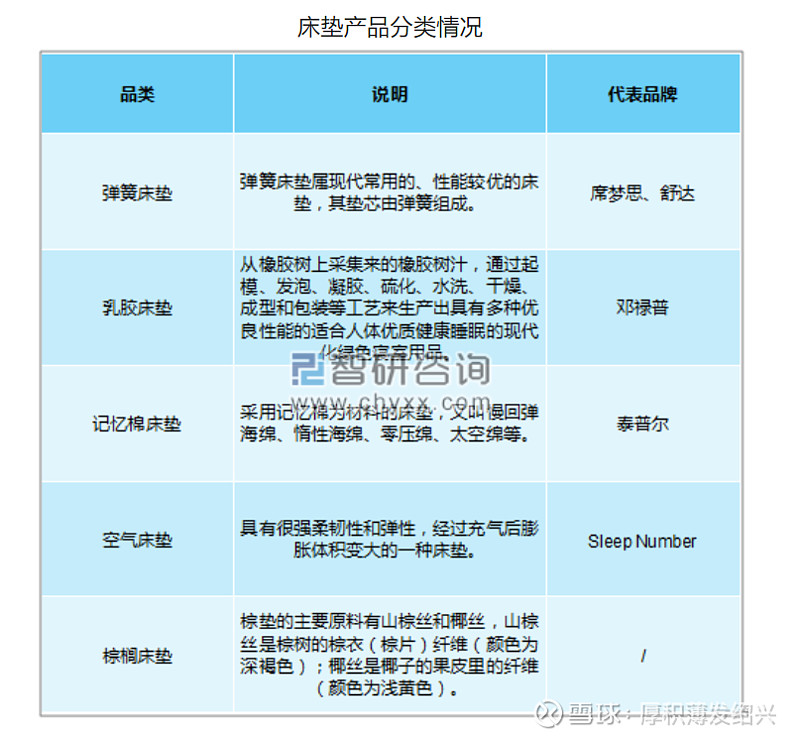

最后再放一个床垫行业和白酒行业的相似点,差异化竞争,详见下图:

这就好比白酒行业分为酱香型(贵州茅台)浓香型(五粮液)清香型(山西汾酒)兼香型(口子窖)馥郁香型(酒鬼酒);床垫行业也分为弹簧床垫,乳胶床垫,记忆棉床垫,空气床垫,棕榈床垫。比如喜临门主打保护脊椎,就是主打弹簧床垫,梦百合主打0压,就是主打记忆棉床垫,其实本质上属于差异化竞争。

总结:这是一个非常好的商业模式!这是一条非常好的赛道!“自古软体出大牛”!(这句话的意思是软体家居的商业模式非常好)

创作不易,老铁们点个赞点个订阅再走~

@今日话题 网页链接{ $上证指数(SH000001)$} $深证成指(SZ399001)$ $创业板指(SZ399006)$华帝股份索菲亚浙江美大汇川技术隆基股份豪迈科技 中航光电 信维通信 华夏幸福恩华药业信立泰精锻科技牧原股份承德露露双鹭药业通化东宝涪陵榨菜,安琪酵母老凤祥大华股份新和成水晶光电顺络电子、值得买、 万兴科技枫叶教育 、奕瑞科技 、安图生物、 甘李药业、 佰仁医疗 、致远互联 、米奥会展、 中公高科宁波高发银都股份 华东医药招商银行 贵州茅台 五粮液 海天味业 万华化学 北新建材 中科创达 海康威视 顾家家居 欧派家居 梦百合 敏华控股