上期讲了创新药的估值模型,本期我们来讲一讲恩华药业的管制药的估值模型,注意,恩华的业务并不是全部都是管制药,本期的管制药估值模型只针对恩华未来即将补齐并且放量的芬太尼系列。

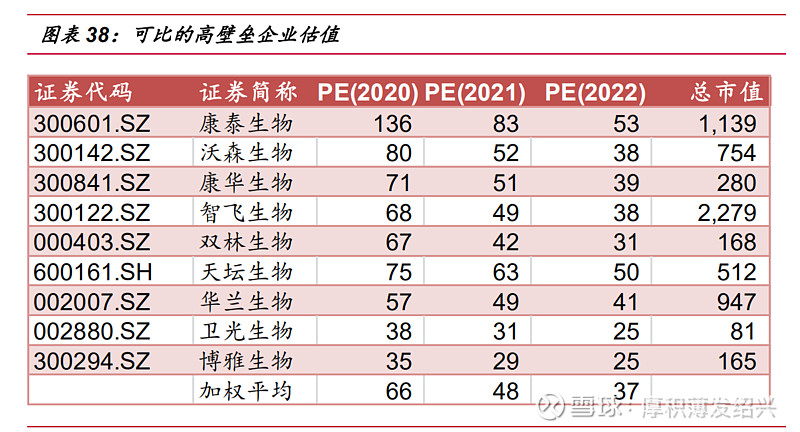

在前面几篇文章,我么已经叙述了恩华药业的核心资产芬太尼系列和血制品、疫苗一样有较高的政策壁垒,(国家对血液制品行业高度监管,自2001年起不再新批血液制品生产企业;由于疫苗是供健康群体使用,直接关系到民众健康和民族素质,因此国家药监局在疫苗行业准入、产品许可、上市销售、接种使用等方面都制定了一系列的强大的监管壁垒)估值方面可以参考血制品和疫苗企业的估值。成长性方面,疫苗产品的需求更强,此处平均 PE 中,按照疫苗占比 1/3 和血制品占比 2/3 去估计。

最终得出2021 年可比公司的估值 48 倍。那么假设2025年恩华药业的芬太尼系列做到20亿营收,7亿利润,那么2025年恩华药业的只看芬太尼系列这一块业务就值7亿*48PE=336亿元。

那么人福医药的芬太尼系列的估值水平目前是什么样的呢?假设人福医药的其他非核心资产出售之后还清人福医药的负债,人福医药的所有市值恰好反应宜昌人福这一个持股比例百分之80的子公司的利润。宜昌人福2020年利润16亿,按照人福医药持股比例百分之80,那么人福医药享受的利润是16*80%=12.8亿元,人福医药市值530亿元,对应42倍pe。

这里发现,两种算法算出来一个PE是48,一个PE是42,较为接近,平均PE45倍也恰好能够反映芬太尼系列的高管制属性和较好的成长性。

这里注意,并不是恩华药业的每一块业务都能用45PE来估值,仅仅是恩华药业的芬太尼系列这一块高壁垒业务可以这样估值。(当然恩华还有别的高壁垒精神药品,这个放到后面几期再谈)

下一期我们详细讲解一下恩华药业的芬太尼系列未来到底能做到多少体量的各种可能性推演,这一块其实需要和医院里的麻醉医生进行详细的沟通,正好家父在三甲医院工作,本人也有幸从家父的朋友———某三甲医院麻醉医生那里了解到麻醉医生眼里的镇痛行业以及芬太尼系列长期发展趋势。下一期再说吧