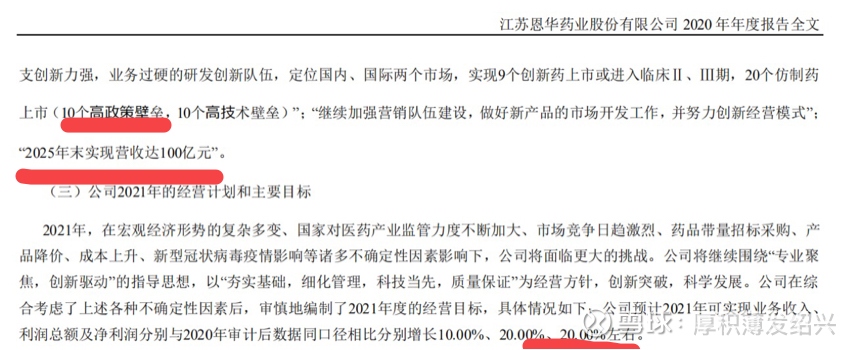

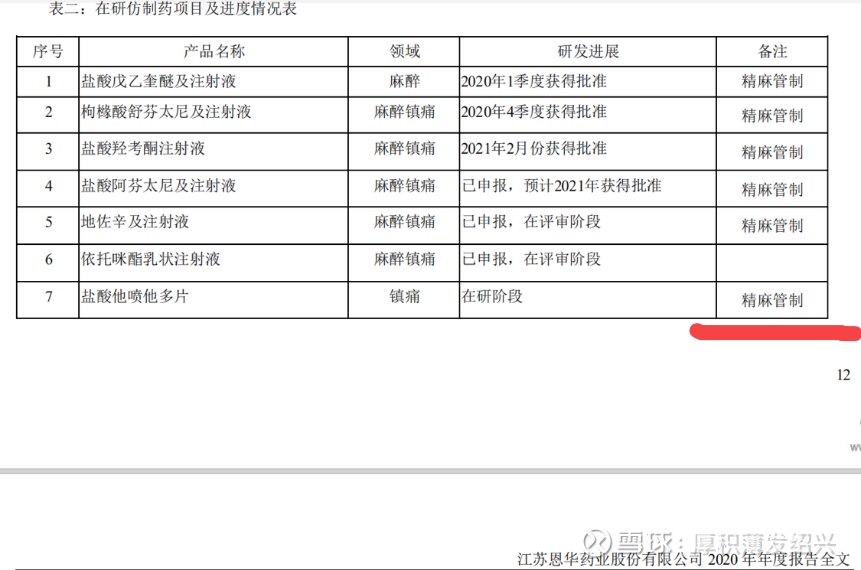

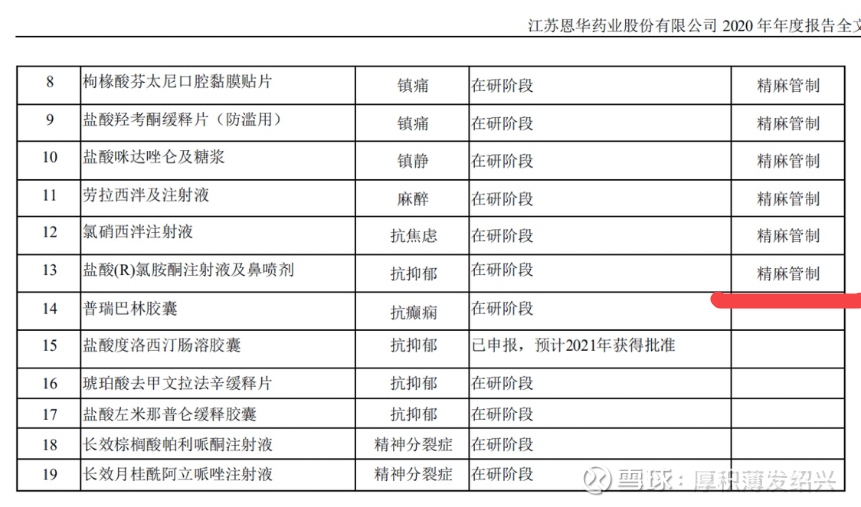

$恩华药业(SZ002262)$ 恩华药业公司年报(图一)表示“2025年末实现营业收入达100亿元”,相当于营收利润要翻三倍,如果真的完成这个目标,妥妥的戴维斯双击股,估值水平有望从20pe提升到60pe,利润增长三倍。四年九倍!如果对公司的愿景打个折扣,2025年末只是实现了翻倍的利润,由于目前20pe估值已经下行空间很小。那么四年也能赚一倍,年化收益率也有百分之20。下面分析下实现这个较低目标的可能性。年报表示,公司未来有十个精麻管制药品新上市,(如图二,三)这十个管制药品上市之后营收翻番实现概率极大,而且精麻领域管制属性强,竞争格局极好(如图四,基本好多产品就是只有恩华药业和人福医药有牌照生产)价格稳定,利润率高(防滥用)不像别的药品几年到达销售峰值之后就会下滑,中国的镇痛行业还在婴儿阶段!(无痛肠镜,无痛胃镜,癌症镇痛使用量都在娃娃阶段!)而且图一中企业还给了短期业绩指引(2021年利润增长百分之20)可见管理层很有信心!管理层也一路增持,那么问题来了,机构们呢,难道机构门的眼里就只有贵州茅台和迈瑞医疗吗?