今天看到一句话,把我给逗笑了:“这市场,分明就是在逼良为娼啊!”

话说白酒的香型越来越多,酱香、浓香、清香、凤香、董香、馥郁香、蛇香、椰香…现在又整出了个新香型:蘑菇香~

众兴菌业一字涨停,公司公告:拟收购茅台镇圣窖酒业100%股权,后者拥有7.5平方公里酱香型白酒核心产区。

众兴菌业的董事长算是把A股给玩明白了,只要能跟酱香型科技沾边,就掌握了A股的财富密码。广誉远做药酒,海南椰岛替小糊涂仙勾兑基酒,来伊份自己拿瓶子装酒,都能连续涨停,那众兴菌业实打实的去买茅台镇酱酒基地,凭什么不能涨停?

现在的A股确实有点逼良为娼,白马股跌跌不休,各类概念炒到键盘冒烟,颇有点15年牛市末期的感觉。

其实也不怨资金无情,汾酒董事长自己说21年的销售增速30%,可市场已经按汾酒超越泸州老窖给定价,没有80%的增速如何支撑100多倍pe的估值?高端次高端是否出现了定价倒挂?值得思考。

还有很多伪成长股,在某个历史阶段符合了经济发展的方向,确实展现出较高的成长性,但花有重开日,人无再少年,不能总用后视镜去回顾以前的模样,股票不会对历史进行定价。

对,我说的就是格力电器,周末抛出一份员工持股计划,把我给恶心坏了。

具体细节是这样的:员工可以半价购买公司股票,约合27元/股,原则上锁定期3年,期间退休或不可抗力原因可卖出股票。业绩考核标准为2021年利润不低于2020年的110%,2022年利润不低于2020年的120%,同时每年分红不低于2元/股。

格力电器现在的价格是51元,这等于以腰斩的成本给自己发股票,每年分红就按2元算,股息率高达7.4%。3年后解禁卖出,假设股价没变,可获利88.9%,加上股息可无风险套利110%;如果股价跌到40元,也能无风险套利60%。

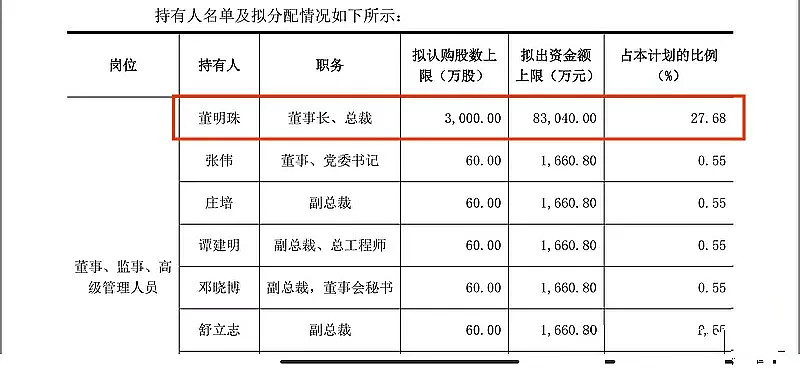

来看一下集团高管的认购情况:

董小姐认购3000万股,合8.3亿,占比27.7%,其他高管共认购300万股,占比2.75%,员工人均可认购6227股,约合17万元。

这等于就是董明珠摊薄整体股东权益,给自己发退休金。你可能质疑董明珠哪来的8个亿,拜托,光每年分红就有7.4%的无风险收益,我用5%的利息去找贷款,银行得打破头给我塞钱,如果借海外的资金,那成本会更低。

从“格力掌握核心科技”变成满大街“董明珠的小店”开始,我就觉得不太对劲了,宣传淡化公司突出个人,再加上后来珠海国资委放弃控股权,董小姐亲自直播带货,格力越来越向个人控制的企业蜕变。

从董明珠的小算盘可以清晰看出,资本市场最后能揣进自己腰包里的才算真钱,否则可能都是在替别人存钱。格力这家公司可以忽略了。

……

1. 首批9只基础设施REITs产品上市,蛇口产园+14.7%、首钢绿能+9.95%,涨幅居前,东吴苏园仅涨0.7%,无一只下跌。

看来A股把这玩意当新股或可转债来炒了,如果有人申购,建议场内卖掉,吃分红存在不确定性,而且3年都未必能分今天涨得这么多。

2. 恒大转让嘉凯城全部股权,已与深圳市华建控股有限公司签订了《股份转让框架协议》。

许老板终于开始卖资产断尾求生,光靠打折卖房子回钱太慢,也许潘石屹给了他一些灵感。

3. 生猪期货价格再创历史新低,猪肉股下午继续跳水。

周期股是典型的预期边际(二阶导)引导股价,如果猪价后面下跌幅度放缓,猪肉股也许能企稳反弹,但在行业产能出清之前,不存在反转的逻辑,大家注意一下。

再多说一句,现在处于高位的周期股,绝大部分都会像猪肉股一样估值回归,参与请谨慎。