粗粗看了一下兔子22年年报,总体上看,运营和资本管理确实差强人意,但是总体战略推进基本on track,看不出什么大毛病。纯属个人看法。(以下表格数字单位若无特别说明,均为亿元)

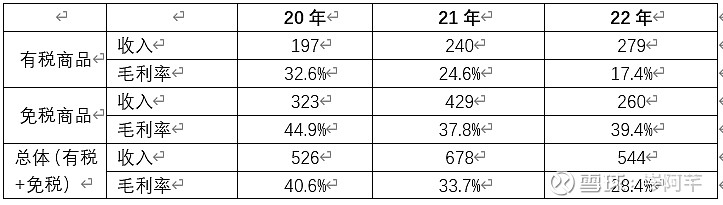

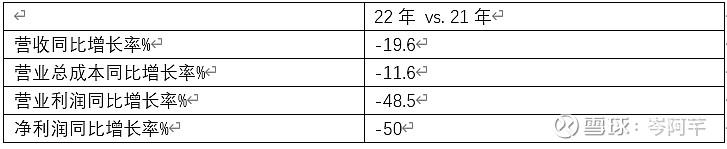

1. 兔子22年经营最大的问题必然是营收下降、毛利降低。

Year over Year来看,22年免税收入几乎是断崖式下降,有税倒是还有些许增长。 但是免税下降实在是太厉害,导致总营收还是显著下降。

免税收入下降肯定是口罩原因。机场这一块,20到22应该没啥变化,但是海南这一块22年封了好几次,显然影响很大。 显然,管理层在22年的战略之一就是“免税不行搞有税,线下不行线上补(因为线上基本为有税)、有税降价搞流量(这个从有税毛利率大幅下降7个点可以看出)”。 这个战略,也可以说是迫不得已, 否则你又能怎样呢? 零售这种生意,一个是要维持人气和流量,另一个是固定成本偏刚性。这两点决定了口罩等意外因素来袭的时候,你只有硬着头皮先维持下去。 这个和FK时,餐饮店堂食做不了,那就做外卖,而且我降低外卖的价格和毛利,维持下去,在困难中积累客源和口碑,期待以后复苏转化是一个道理。 在这一点上, 我给兔子管理层22年推线上的努力打个好评。是我我也这么干。

2. 22年成本费用控制做的不好。

生意不好,营收下降的时候,管理层要有同步甚至是提前压降成本的意识和举措。这一点从数字上看,兔子是做的不好的。 营业成本降幅小于营收降幅,如果不是成本结转时间差原因(后续会说存货是大幅增加了),那么就是成本没有管好,采购压降不利。

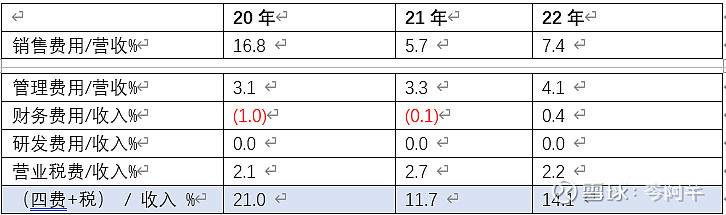

更“令人气愤”的是,费用压降明显没有做到位。22年四费加税占收入比例反而上升了不到3个点。

这一点说明,管理层对于形势的预判和压降成本费用的坚决及时是不到位的。打一个差评。

3. 存货压的比较多,周转效率明显下降。

一方面卖不动(营收下降),另一方面却压钱进货,存货高企。这一点上,我觉得管理层也是没有及时根据形势调整进货节奏。事实上,管理层见面会上说了,除了手表等高奢外,一般的香化烟酒这些,供应周期并不是问题。兔子应该基于供应链的强势地位,借鉴JIT(Just In Time),供应商虚拟库存等未来在周转效率上好好挖潜。 这一点,也打一个差评。

4. 继续加大着眼长期的基础投资。

这个不多说了,继续在海南扩张多个店,包括最近的收购中出服等,包括年报上董事长致辞,今年五个方面的工作重点也多与加强家底建设和蓄力有关。 这一点上,根本还是抢地盘,抢渠道, 是着眼长远的投资,是挖深护城河的行为。 只要政策基本面没有大变化,以兔子的优秀商业模式,我是认可这些投资会带来好的回报的。打个好评吧。

5. 香港上市。

22年兔子的另一件大事就是香港上市,卖了5.63%的股份,换回约153亿RMB。 这个事情我给管理层打个偏差评—

好的地方是香港融资有利于筹集外币,提升国际形象,助力海外渠道拓展,也可以说是大势所趋

坏的是卖的太便宜了。上市的时间窗口没有选择好, 如果晚半年,口罩解除后再上市,同样卖那么多股份,可以多收不到一倍的钱。 这只能说明管理层在把握融资时间窗口上还是不够精明。当然,谁也无法预见口罩会在12月放开,但是我又要反问一句了,以兔子的财务状况,晚一点融资又会能如何呢?差那么一点时间吗?口罩迟早放开,这是基本常识。

综合, 22年兔子各项指标都比较差,口罩原因影响是明显的,而且我估计,多少还是有些让口罩稍微背点锅的意思。 我预期23年兔子的各项指标会明显回暖,回到19年从旅行社全面转型免税业务后的正常发展通道和节奏里,而且会提速。

再啰嗦几句对兔子的长期看法和关注点。投资于一个能看懂5-10年的生意,一直是巴菲特所坚持的。 回到兔子,我觉得很难看5-10年的情况,但是3-5年应该还是可以看得比较清楚的。以3-5年来说,

1. 免税赛道总体可期。

a) 海南封关也好、境外游复苏也好,我觉得对于免税赛道来说都不是什么大问题。 可能有些许分流影响,但总体来讲,做大免税蛋糕是主流。

b) 政策角度, 把国人在境外买货花的钱引回来,与其让外国零售商赚这个钱,不如让央企赚这个钱、把利润留在国内,明显是一个政策导向。

c) 中国中产消费能力下降可能影响免税,我觉得更是不靠谱。 中国中产的绝对数量、消费习惯摆在那里,不会骤然改变。 而另一方面,免税本质上就是品牌折扣,这恰恰是在经济下行下, 中产购物注重性价比的机会所在。

2. 中免本身底子不错

a) 中免是免税赛道的龙头,商业模式还是非常优异的, 看看应收账款、正常情况下的自由现金流创造能力、也包括公司治理和稳定的股东回报(每年分1/3的净利润)等等都没的说。

b) 政策保护上,看看事实就知道,为啥能与机场谈降租、为啥能买中出服、为啥能在海南多点扩张等等,“大股东的支持”和国家队的身份还是很厉害的。

但是也不是说没有问题和隐忧。 中免处在一个特殊的情况,一方面是央企具有牌照垄断资源,另一方面却是处在零售这样一个竞争性行业中。 我相信中免长期的战略是打造国际领先的旅游和高档商品零售商--从客户的视角,中免应该成为一个购买高档和高奢商品的首选商家,因为“便宜、没有假货、服务有保障”。这种消费者心智地位的形成,除了靠免税牌照优势外,长期而言,还是要靠供应链管理能力、品牌经营能力、运营管理能力等。这些要求,逼迫央企身份的中免转变一些僵化官僚保守的决策和经营管理机制和企业文化,更市场化高效运作,这才是最大的挑战。