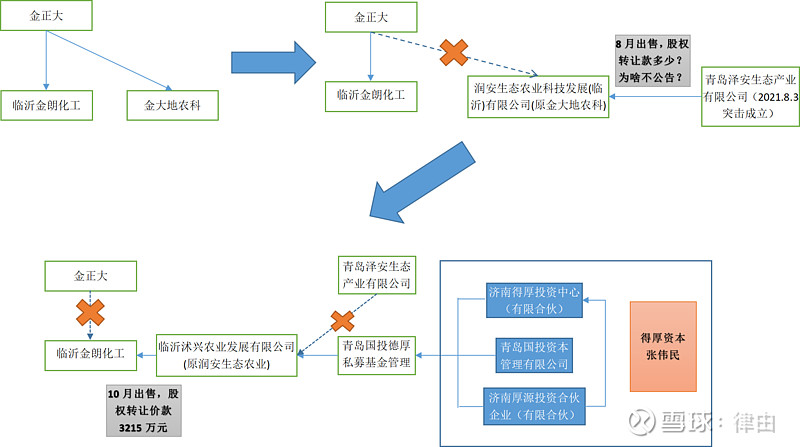

一、先上图,好理清思路,一下看不明白的,可对照公告和下文多看几遍,这是精华:

细看公告的话,你会发现,其实这次公告里透露的,其实是出售了两家公司。

先是在8月份出售了:金大地农业科技有限公司,这是金正大在2016年4月投资设立的全资子公司,而且还被卖了2次。

第一次卖给了谁?卖给了:青岛泽安生态产业有限公司,这是一家在2021.8.3突击成立的公司,至今没有对外投资。

有几点疑问:①为啥时间这么巧合?8月份这家公司成立,金正大就在8月份将金大地卖给了这家公司?②为啥8月份不公告?尤其是不公告股权出让价款?

我分析是因为:青岛泽安就是右口袋,金大地 从 金正大 这个左口袋被卖到了右口袋,这种事情怎么会原原本本地公布于众呢?

③为什么短短两个多月之后,金大地又被倒卖了一次,被青岛泽安卖给了青岛国投得厚。两次转让时间为何如此之近?又为什么要卖第二次?这就引入下文:

二、临沂金朗化工出售的多层次多角度分析;

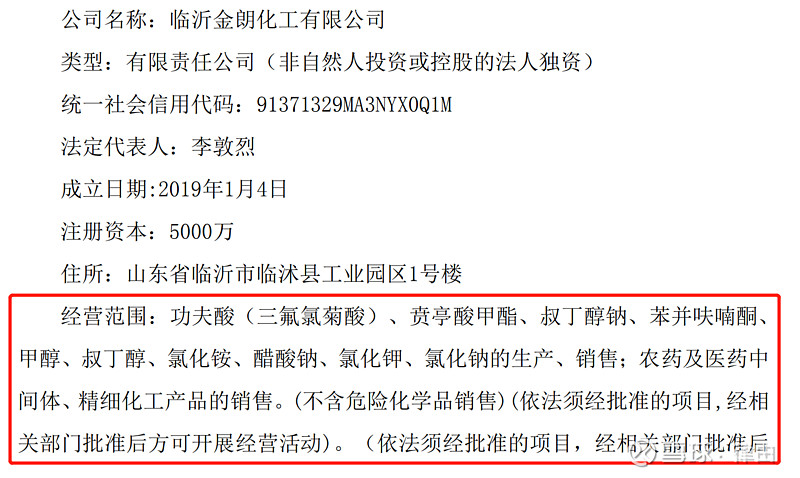

1、临沂金朗化工主营业务是什么?质地如何?

可知,主营业务是农药中间体化工业务。

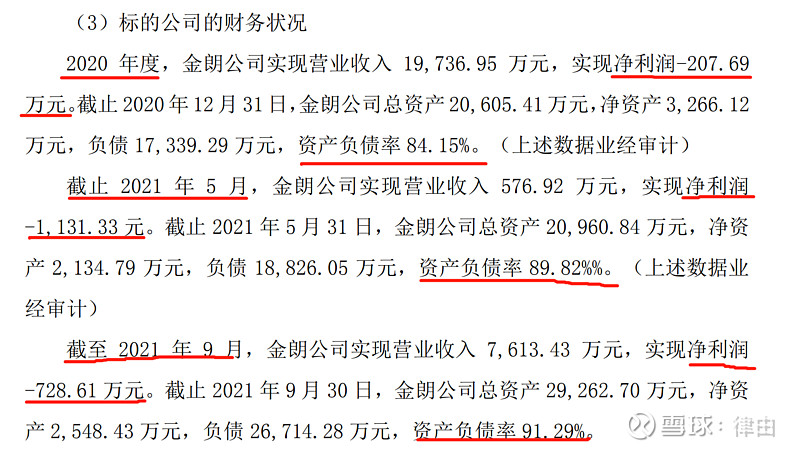

可知,质地不高,净利润为负且资产负债率很高。注意:数据经过审计,在金正造假丑闻的背景下,有谁敢不认真审计么?所以,数据可信度很高!

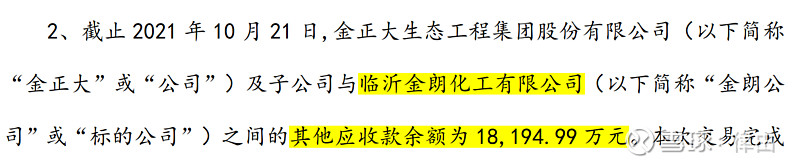

那卖他,仅仅是因为它亏钱么?不,而是它实际上是个“小诺贝丰”,也就是说它也是靠金正大输血养着的,只不过,它是金正大的全资子公司,是亲儿子,所以还不能说是掏空上市公司资产,因为这是在上市公司体系内,把钱从老子那转移到了儿子那。输血的方式是什么?其他应收款。这么多年输了多少血?18194.99万元,约等于1.82亿。

诺贝丰是预付,金朗是应收,本质上都是钱流出了金正大本身,那这钱怎么让它流回来呢?

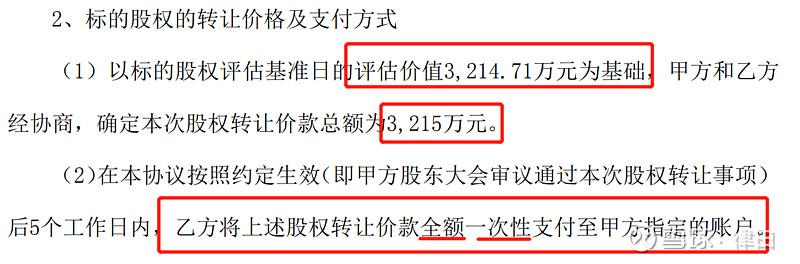

①股权转让款的收回,这是在金朗的新爹 临沂沭兴 层面的回流;

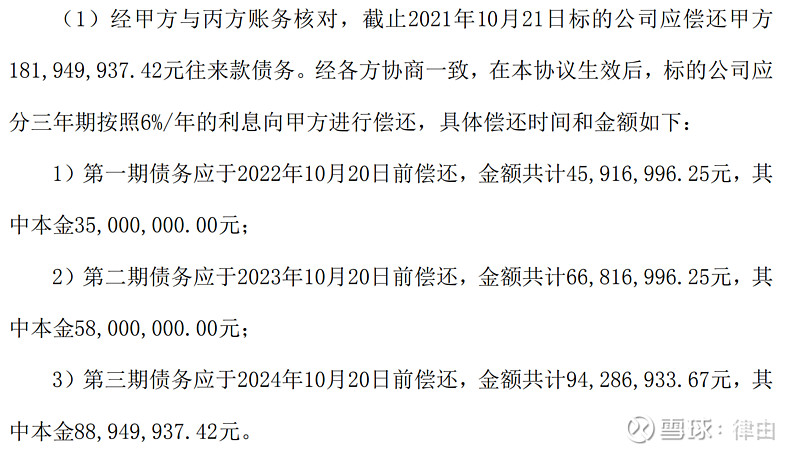

②把其他应收款,做成 债 的性质,在 金朗 自身层面的回收;

③将①和②利用股权质押的形式联系在一起,就是说:临沂金朗如果还不起债,那新爹临沂沭兴得连带担保,要不然就是把股权还回来,打个比方:相当于购房者(临沂沭兴)用3215万的首付向银行(金正大)买了一套尾款为1.82亿的房子(临沂金朗),在房贷(1.82亿)及6%的利息没还清之前,房子(临沂金朗)依然抵押在银行(金正大)名下。

2、这就可以解释为什么 金大地 要被倒卖两次变身为临沂沭兴了。

①本来,金大地被倒卖给了右口袋青岛泽安,可是青岛泽安手上没钱啊,无法帮助临沂金朗将吃进去的钱吐回给金正大,那没办法,只能将金大地卖给青岛国投得厚,然后让青岛国投得厚来帮临沂金朗吐钱。

②从青岛国投得厚增资金大地,说明金大地很有可能属于优质资产,不然也不会增资啊。所以,第一次的倒卖进右口袋青岛泽安的细节,就“不方便透露了”。

3、题外展开下,这个不是分析重点:青岛国投得厚是个什么背景?

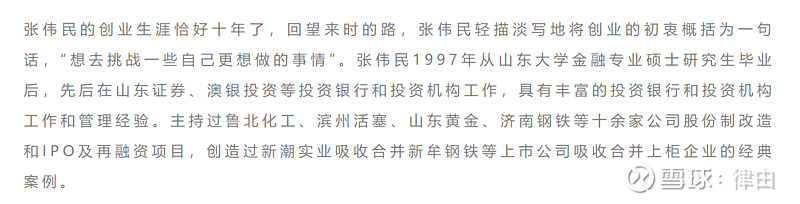

挖了下,并整理股权结构(参考头图),实控人是济南得厚资本张伟民,何许人也?这里有两篇文章可以读下:

网页链接《得资本 厚天下 ——访得厚资本创始合伙人张伟民》网页链接《得厚资本莅临济宁国投考察交流》

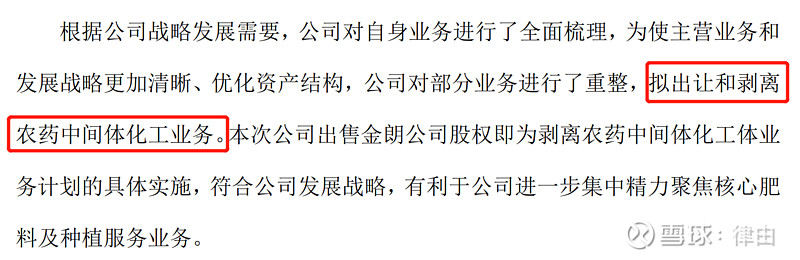

4、卖金朗的确是为了剥离非核心不赚钱业务,但是然后呢?

①卖金朗的第一层意义,大家都能想到,是为了剥离非核心的亏本业务,回收现金,这里公告里也明确说了。

剥离非核心,是为了聚焦核心,核心是什么?是肥料及种植服务业务。所以投资金正大的重点,就是肥料(复合肥+新特肥)+种植服务(金丰公社)。别老想着什么磷酸铁锂、磷石膏处理这些东西了,按磷化工的逻辑做金正,你就废了。这些的确可以有,但不是重点,起码不是人家自己说的重点。

②卖金朗的第二层意义,隐藏在“优化资产结构”这几个字里:

金朗作为金正大的一部分,资产负债率高且净利润为负,那把它剥离了,金正大的剩余部分的总体资产负债率是否趋势向下?且净利润是否趋势向上?回收的现金还可以补充经营性现金流,是不是能降低点财务费用?说到这个份上,才能说你懂什么叫“资产负债表重塑”。当然今年能回收的几千万相对于金正大几十个亿的短期借款来说,微不足道,但是边际改善啊。

③第三层意义,重整投资人进场是否需要一个更加清爽的金正大?剥离金朗这些赔钱公司回收现金就是现实的需求,这些工作非得是法院通过破产重整草案以后才开始干?不会的,做局的人没那么笨,肯定早就开始谋划了,这些工作就是要和金控的破产重整同步进行的。那反过来推,就是现如今金正大绝对是有人进驻了,不断在推进工作了,那破产重整还会不成功么?

另外,老万(管理层),也有剥离金朗这些公司的动机,因为搞了几年没成功,证明这条路不好走,那干脆放弃得了,而且破产重整相当于新股东进场,新股东投了钱,那势必是要跟老股东,也就是老万这群管理层签《业绩对赌协议》的,这是行业规矩。《业绩对赌协议》里面最主要的是关于净利润等核心财务指标的对赌,老万他们做不到,要不然赔钱要不然赔股份给新股东,做到了,那就是新股东给他们奖励了。

所以,这样一通分析下来,那是否说明破产重整在有序推进?金正基本面是否在边际改善?重整投资人和老万的利益交汇点是不是业绩变好推动股价走高?等其他机构或者散户日后看到金正这个爆雷过的企业,资产负债率降低,业绩(净资产收益率)在上升,对于股价的预期,是涨还是涨还是涨呢?

![]()

![]()

![]()