戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 管中窥豹 」

这可能是卷爸发现的第三个敢于上40%仓位的标的。

不过不要听了这句话就抄作业,还要看价格,价格,价格!还有一堆附加了现实条件的逻辑,还有明天我可能就变卦,所以可能并不一定适合你。

反馈是投资判断成功的要素之一,也是卷爸把文章广而告之的核心原因之一,感谢每一个留言交流的朋友,独学无友,孤陋寡闻。

巴菲特强调商业模式,是因为我们大多数情况下,很难了解企业的真正经营情况,所以减少犯错的机会,是赢得游戏的原因。

当我们无法通过内部层面了解信息,而企业又具备安全边际的诱惑,其实大多数情况下,仍然可以通过数据的蛛丝马迹去做核心结论的辅助判断。

今天借助的工具,是毕马威每年发布的《中国租赁业调查报告》。

关注回复“报告”,获取历年毕马威发布的《中国租赁业调查报告》。

「 行业模式 」

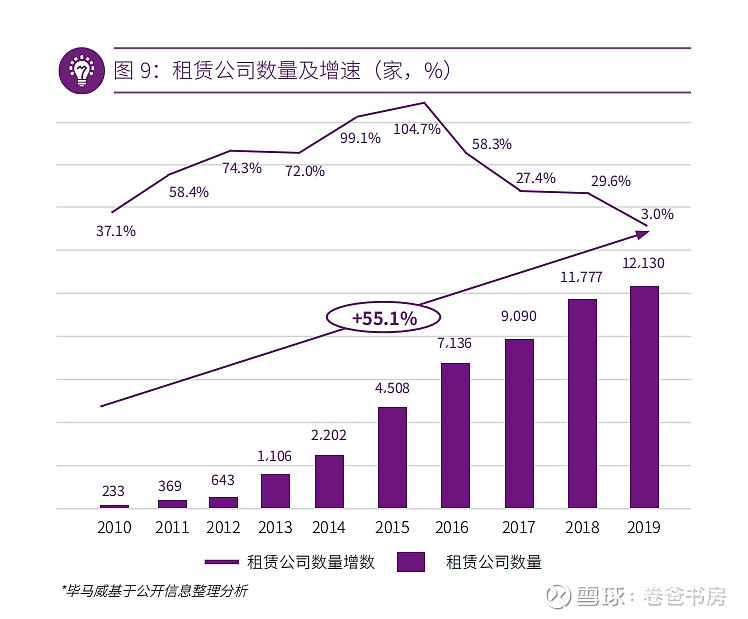

1. 毕马威按资产规模依次递减将企业分为A、B、C三组,公司长期处于B组。

2014-2018年间,A、B、C组资产规模分别是12%、16%、35%的递增趋势,可以看出,由于涉及实物及项目,当资产规模扩大后,这不是具备互联网或者金融的迅速扩张属性,要一个项目一个项目去谈出来。

2. 生息资产的快速扩张,可以掩盖不良率,企业达到平稳阶段,才是考察资产真正优劣的试金石。

3. 报告分别按规模、成长和效率类三项指标划分。

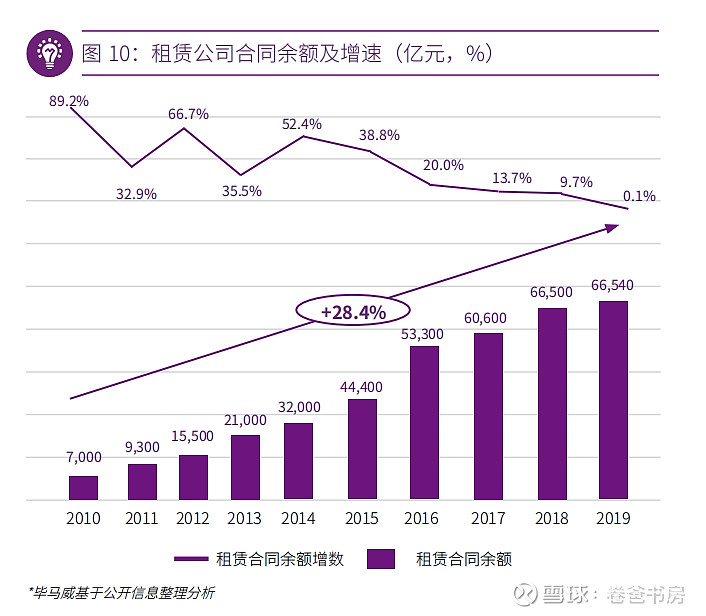

4. 20%复和增速的黄金10年已过,行业供应格局趋稳,融资租赁监管转给银保监会,未来三年走向深度变革。

PS: 以下企业数量约72%为僵尸企业、空壳公司。

「 2019 」

1. 总规模持续增长,但行业整体增速开始放缓,各组公司呈现分化。

2. 收入水平持续提升,但资产的生息能力和盈利能力开始分化。

3. 不良率攀升,各家开始加大拨备计提。

4. 租赁模式的体量有天花板,到了之后从跑马圈地,改成精准滴灌。

5. 样品企业离散度变大,体现了不同公司风险偏好和管理水平的差异。

6. 样本B组融资租赁公增速远快于其他组别,体现了增长活力和发展潜力,当然,这也需要结合未来几年样本B组融资租赁公司的不良生成率和准备金率来验证其过往的增长质量。

7. 规模较大的样本融资租赁公司在投出资产的议价能力、资产运转的效率、盈利能力上更具有优势。

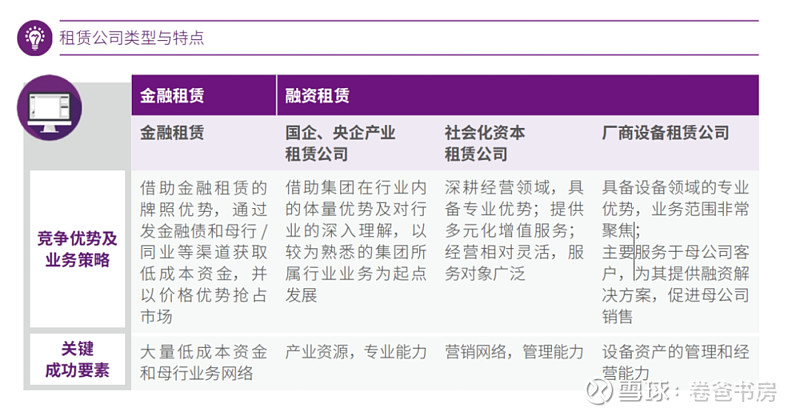

8. 各类不同类型的竞争者依赖其业务优势进行深层分化,中小融资租赁公司需要进一步把握其优势才能赢得生存空间。除了金融租赁公司的金融机构股东背景这一优势较难复制以外,其他类别的租赁公司优势如产业资源、营销网络等,都可以通过长时间的投入进行培育。如何构筑持久的行业壁垒成为融资租赁公司需要长久思考的问题。

9. 融资租赁公司对单一承租人的全部融资租赁业务余额不得超过净资产的 30%,对单一集团的全部融资租赁业务余额不得超过净资产的 50%,也倒逼企业市场化改革,不能依靠母公司吃全部的饭。

10. C组较小规模的企业抗风险能力弱于A\B组,规模效应适用于该行业。

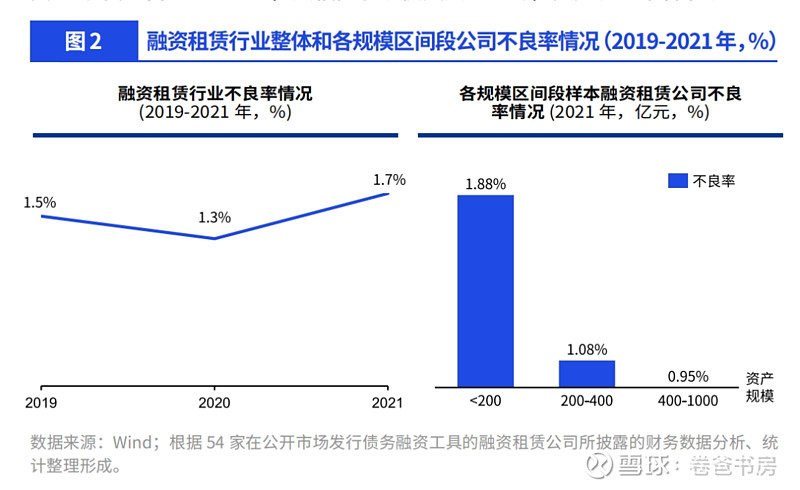

11. 融资租赁业务受经济形式影响,样本融资租赁近三年不良率持续上升,分别为 1.06%、2.13%、2.34%。

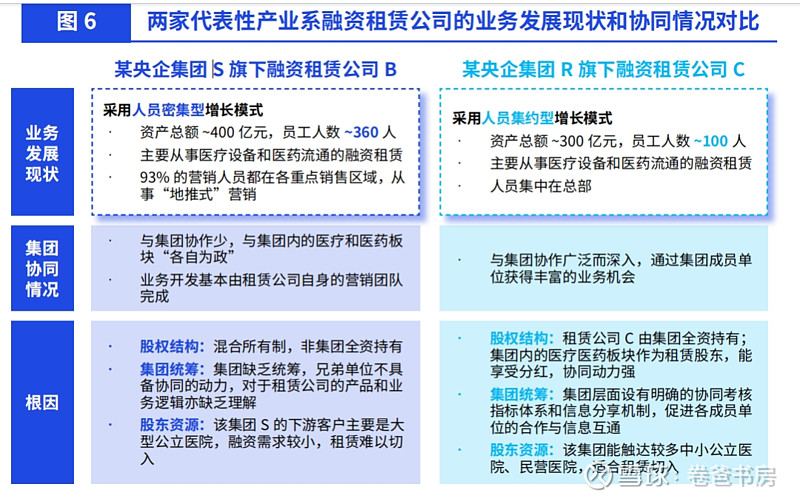

12. 集团化协同是有效果的。

「 数据记录 」

1. 环球2014年的净息差3.73%和行业均值3.58%相当,但是到了2018年的净息差4.1%远高于行业均值的1.89%,再次验证以医疗设备为底层资产质量的优越性。(2018年医疗设备资产占比75%,可惜到2023已经只有18.5%,说明该领域这些年没饭吃了)

2. 根据不同统计口径,2020年环球1%的不良率远远低于行业均值2.07%。但从规模上看,公司应属于行业均值附近。

「 观点 」

环球医疗的金融资产质量是同规模对手中,绝对的头部梯队。

资产优质:

净息差、ROA、ROE、营收资产比等一系列效率类数值基本是行业的第1-2名,较后边差距非常大。

经营保守:

拨备覆盖率远高于行业平均。不良率根据不同统计口径,低于或接近于行业平均。

重心转移:

2018年注入医疗资产后,公司的重心开始逐步转移,租赁收入的增速远低于平均值,负债率也逐年降低。

结合之前了解的信息,对于融资租赁部分,没有查到证伪的证据,反倒是证明了公司的资产优质、安全保守,给目前0.47PB,我认为是低估了。

目前持有15%的环球医疗,如果能跌到3.5元,我不介意上40%仓位。

「 其他板块 」

1. 对于设备维护板块,行业格局极度分散,没有出现大玩家,目前公司开启了买买买模式,根据我的研究,认为价格都较为合理,且公司的融资业务为企业提供了源源不断的现金,算是较好的协同效应,未来看好这块外延并购的营收和利润增长。

2. 总体来讲,该标的是一个高胜率,低赔率的标的。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。