戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 普通企业 」

2012年,尿毒清75g、90g平均零售价58.2元、69.6元,平均0.776元/克。

2024年,京东零75g售价65元,平均0.87元/克。

2010-2012年,当时因广东特殊政策,尿毒清最高零售价高于中标挂网价,其中前者66元(75g)和79.2元(90g),后者55.7元(75g)和66.8元(90g),平均零售价0.88元/克,平均中标价0.74元/克。

2022年广东集采,康臣药业作为我国肾病中成药领域的领头企业,旗下独家产品尿毒清颗粒(无糖型)(18袋/盒)拟中选价格为3.0654元/袋,与最高有效申报价3.56444元/袋相比,降幅为14%,低于独家中成药平均降幅,好于市场预期。公司年报披露,增量足以弥补降价部分的利润。

申报价0.71元/克,中标价0.61元/克。

12年来,公司产品的零售价升幅11.7%,院内中标价降低18%。

规模化大幅度降低了成本,毛利率仍然维持在75%左右。

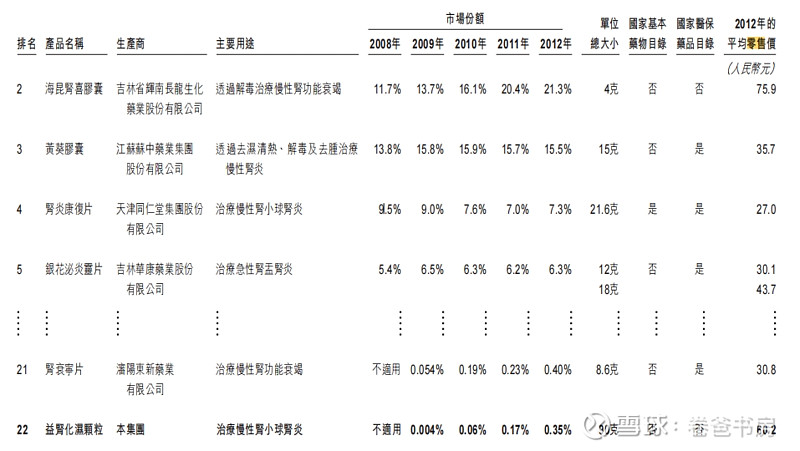

同比2012年肾病中药CR5竞对:12年—24年零售价:

尿毒清颗粒:0.776元/克—0.867元/克,涨幅11.7%。

海昆肾喜:18.975元/克—16.92元/克,降幅10.83%。

黄葵胶囊:2.38元/克—2.53元/克,涨幅6.3%。

肾炎康复片:1.25元/克—1.0875元/克,降幅13%。

银花泌必灵片:2.51元/克—2.375元/克,降幅5.4%。

孰强孰弱,一目了然。

普通企业是针对产品的提价能力而言,任何没有价格博弈能力的企业,通通为普通企业,矬子里拔大个,尿毒清是最牛的,但他确实跑不赢通胀。

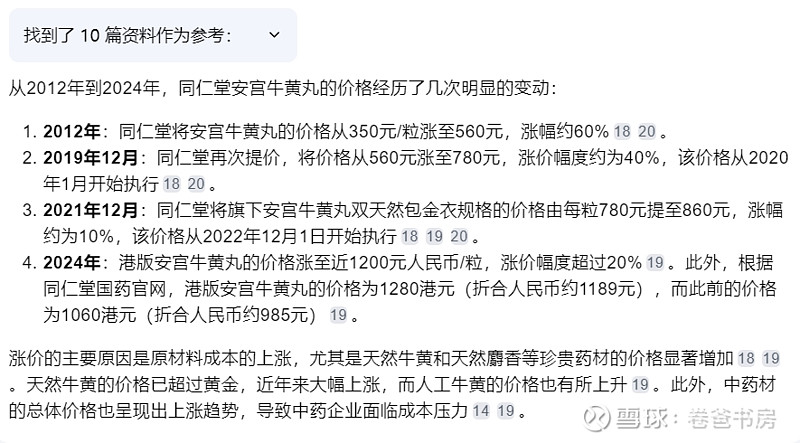

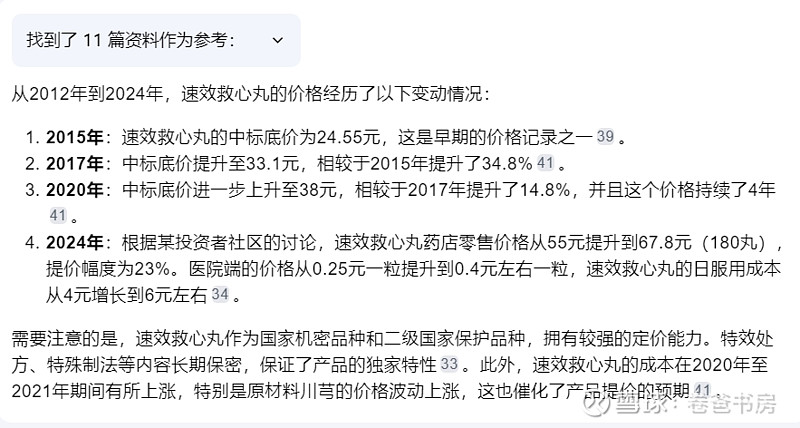

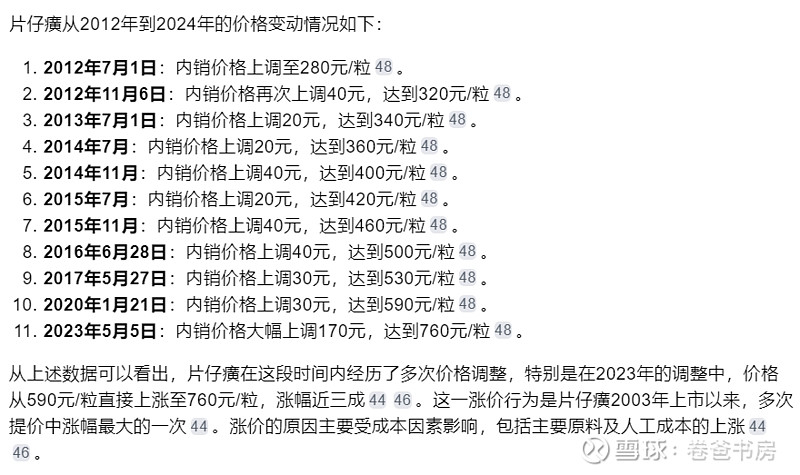

由此,卷爸去查询了几个知道的产品,包括片仔癀、安宫牛黄丸和速效救心丸,提价不菲。

如果您还知道哪些产品在这10几年中,可以如此提价,烦请后台留言,不吝赐教,谢谢你。

益肾化湿颗粒:0.669元/克—0.399元/克,降幅40%,公司换了全套的推广思路,重新上阵。12年销售182万,23年销售额9000万。

「 两鸟在林?」

以前的文章,证明了康臣的一鸟在手,但是卷爸没有看到他的两鸟在林。由于没有外力附加,没有快速兑现途径。

尿毒清2014年突破5亿,2019年突破10亿,2022年突破15亿,分别用了5年和3年。

一般来讲,新产品由于前期存在空白市场、后期存在基数效应,会导致增速前高后低,而在尿毒清上,近9年最高增速14.44%,最低9.71%,非常的均衡。

猜测原因,产品的推广和接受,是一步一个脚印的做出来的,功效性不差,导致了老客户(医生采用)没有弃坑,新客户不断增加。这样的增长模式也符合产品辅助性而非治疗性的特性。

如果猜测准确,尿毒清营收绝对值的增加会比较可观,总营收稳定增加的确定性更强了。

肾病很多非原发性,而是高血压,糖尿病等带给肾脏的压力,这种治疗,没有太好的肾病专用药物,尿毒清从这个点看,具备非常好的产品特性,他可以通过肠道排毒,可以理解为肠道透析(5期的尿毒症无非是血液透析,帮助排毒),减缓了肾脏从3-4-5的时间,要知道透析不仅贵,还极其不方便,这就是尿毒清的价值所在。

也是我认为产品不是安慰剂,也不会消失,甚至是一个优质辅助的原因。

「 耐赋康 」

在康臣药业3:抓住事物的主要矛盾中,卷爸认为耐赋康18万的价格,不会对尿毒清构成威胁,这是从有效受众人群的角度来谈。

昨天一个朋友提出耐赋康上市,担心对尿毒清的替代作用,那咱们就来算笔账,看看到底结果是什么。

耐赋康是针对早期IgA肾病,可以延缓进展到终末期的时间,而尿毒清是针对终末期CKD,可以分摊肾脏排毒的压力,也就是说,耐赋康会降低尿毒清人群的基数。

在中国,IgA肾病是最常见的原发性肾小球疾病之一。

IgA肾病在中国的发病率占原发性肾小球疾病的35%-50% 。

根据沙利文报告的数据,全球IgA肾病患者人数在2020年约为930万人,其中中国约占220万人 。预计到2030年,全球IgA肾病患者人数将达到1020万人,中国的患者人数预计将增加到约240万人 。

另一份报告指出,中国IgA肾病患者数量多却容易被忽略,据预估国内IgA肾病患者达到580-823万人,其中已诊患者约为73-103万人 。这些数据表明,中国IgA肾病的患者基数非常庞大,并且随着时间的推移,患者人数还在持续增长。

而根据云顶新耀自己的披露,中国IgA肾病患者500万,对所有IgA人群有效,但目前主要治疗高进展人群。

耐赋康用药成本18万9个月管2年,按进入医保后6万管两年计算。

云顶管理层预计销售峰值50亿/年。

那么50亿/6万=8.3万人,也就是说,在达峰前,最多一年治疗8.3万人,而存量基数无论是用220、500还是580万,这都是一个微不足道的数字。

耐赋康中国专利将于2029年5月7日到期,想要降价快速放量,怎么也要等到这个时间点以后。

同时耐赋康是只是延长了进展时间,不是可以治愈肾病,该来的一样还是要来。

数字不撒谎,由此看,耐赋康在5-10年的维度内,对尿毒清不够成威胁。

同理,其他在研和拟上市的新药,短则1-2年,长则10年,这个时间跨度对于康臣的投资,够了。

「 实事求是 」

理论上讲,独家+中药,集采的杀伤力可控,可惜这个多事之秋,有些局限条件变了,谁知道会发生什么。

2024国谈集采已经开始,看看尿毒清能不能躲过这一关。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

康臣药业:下一个套利机会?

康臣药业2:跌跌不休何时了?

康臣药业3:抓住事物的主要矛盾

康臣药业4:对抗市场的底气

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。