戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 灯下黑 」

4月13日,雪球花猫老师私信卷爸,来探讨“森松国际”这个标的,并明确表示了出海成功的制造业。

而我的回复是“上市时间短,派息历史无,虽然报表直观看比较干净,但是压力容器,加工制造业,核心优势和不可替代的竞争力感觉还是太低了,暂时不考虑。”

在卷爸发布了康臣药业:下一个套利机会?后,花猫老师再次交流森松国际,不到2个月,股价上涨42%,因为我们的标的选择和持仓标准都相近(包含江南布衣),这引起了我的兴趣,来一探究竟。

对于制造业,尤其是模块化产品,卷爸可以说很熟悉,之前否定的最主要原因,是灯下黑。

卷爸从业经历比较复杂,从事业角度讲,不成功或者说是失败,但从投资角度,却给了我更宽广的视角。

毕业后在COSCO,集装箱海运行业,于是完美的MISS了今年中远海控的上涨,因为没有一鸟在手的情况下,我不知道音乐什么时候停,不敢买。

然后在某化工品物流新模式公司开拓,接触了中石油、中石化、中粮等一系列产品,知道了PP、PE、PVC、PTA、玉米碳粉、炭黑等等一切可以用气力输送装卸货的粒装、粉状产品。

后来去了中国最大的集装箱制造企业,搞模块化建筑,接触的是矿山、建筑地产、文旅行业。生意模式是标准化和定制化的制造业。

再后来,7年创业一场梦,通过某些痛苦的东西帮我打通了人生视角的任督二脉,这些年,由于最大客户是日本的关系,接触了大量日本的文化。

然后,来了某建筑央企,横向接触了公司的光伏储能等新能源业务,又了解了传统建筑业的商业模式。

LOL,时光荏苒,当青春不再,我终于找到了自己的爱好所在,而局限条件下,只好曲线救国,希望老天给不放弃的人一个机会,可以养家糊口,安心生活。

「 前置结论 」

1. 这并不是一个容易的行业。

(1)极其充分的竞争,小市场多头竞争,大市场长尾竞争。净利润平均9%左右,近3年由于订单饱和,上升到11%。

(2)商业模式自带杠杆,具备双击和双杀属性。

景气周期:毛利上升,成本下降,Double Win。

衰退周期:毛利下降,成本上升,Double Kill。

(3)变量较多:包括但不限于原材料变动、地缘政治、经济周期、技术能力、大项目的不可控成本和不可控取消。

(4)业务模式不稳定,产品复杂,容错度低,出错概率高。

2. 投资的核心关注点:

(1)是否是景气上行周期,这点的判断不仅难,且性价比不高。

(2)非国有属性是否能受益于目前的地缘政治格局。

(3)是否有机会大比例出海承接产能转移或新增国家的建设需求。

3. 数字不会说谎,要学会看懂语言背后的艺术

公司上市时,曾经40PE,12PB,谁说港股只认股息的,一切都是周期而已。

阅读了几份21-22年的研报,普遍在讲:技术有壁垒、产能经验有竞争力,有多少世界头部客户,客户有多少复购黏性,可是一看净利润10%,一切言语的美化都在此刻戳破。

你我或许撼动不了森松,可但凡他敢在目前成本和供需关系下,把净利提高到15%,客户分分钟就去竞争对手那里了,那些对手,哪个不是一样的牛逼呢。

多家研报说公司客户黏性强,咱还真得定义一下什么叫做黏性。

卷爸认为,黏性的根源,来自于没得选,而不是习惯了。社交选择用微信,是因为你没得选;高端局用茅台,同样是因为你没得选。

所以从小,卷爸就告诉花卷,选择权从来不是你可以挑选你喜欢的,而是在你不喜欢的事物面前可以说不。

4. 投资三年和投资十年,看企业的颗粒度是不同的。

例如某研报说:“我们预计医药、新能源和半导体行业的下游需求将保持高景气度”,没加上时间的定语,和耍流氓的说辞没有两样,至少现在过了3年再往后看,或许这个说法就已经要好好思量了。

「 生意模式 」

IPO说明书中这句话,明确了公司的发展方向和生意模式:

中国最大非国有压力容器制造商。

大股东日本人和日本资本,海外收入占比46%,这是日本失落30年中,出海人中的继续出海人,而中国国内企业出海,确实是经济的下一个结构性逻辑之一,也是我个人判断,在港股市场胆敢不分红,股价却仍然上涨的原因。

压力容器制造商,代表了市场的高度分散化,产品的高度定制化。

高度分散:代表竞争大,利润不会丰厚。

CR5份额10%,公司排名第四,份额1.5%,具备一系列长尾供应商,从成本角度,低端和小批量产品完全轮不到公司来做。有人会质疑,公司既然属于头部企业,为什么要做低端和小批量产品?这就要从下边的业务属性说了。

高度定制:代表业务不会稳定,周期性强

定制产品都是订单式开工,一次性需求使用10-20年,随着经济周期起伏,流水线不是处于闲置状态,就是处于过饱和状态。景气周期的产能具有物理局限的天花板,衰退周期的产能又大量闲置,亏损极大。全市场都没啥生意的时候,谁还能有底气说不做低端+小批量产品?竞争一直到击穿直接成本才会停止。

之所以一眼灯下黑,就是不知道周期什么时候来临,什么时候结束,这不像基础消费品,景气与否,销量变动不大,利润少点而已。也不像可选消费品,景气差了少买点,就算下降,结构性需求一直存在。

而中远海控和森松国际一眼看上去,都是可能某天直接大幅跳水的行业,就算未来景气周期仍会来临,我能等得到,耗得起吗?

既然是周期性业务,那么现在是景气向上周期吗?

「 用数据复盘过往 」

从行业角度判断景气与否不具备性价比,且高难度。

研报观点:下游行业较多,可以平缓周期。

卷爸观点:平缓的是单一行业周期,没办法平滑经济周期。

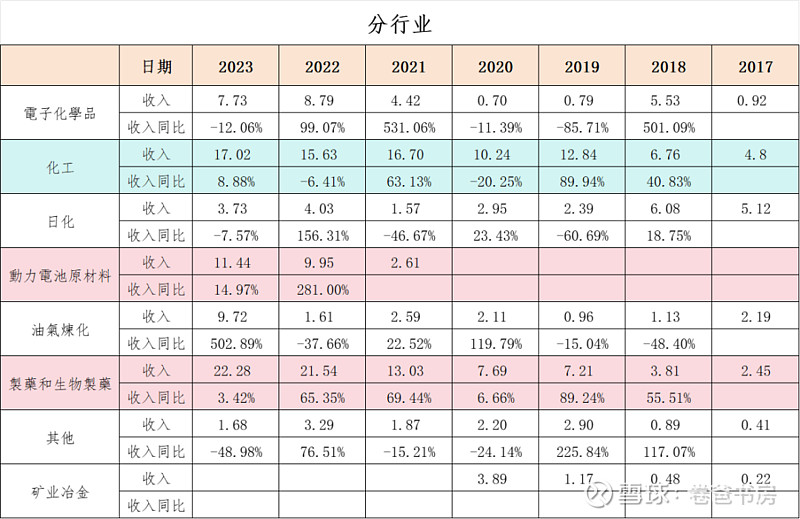

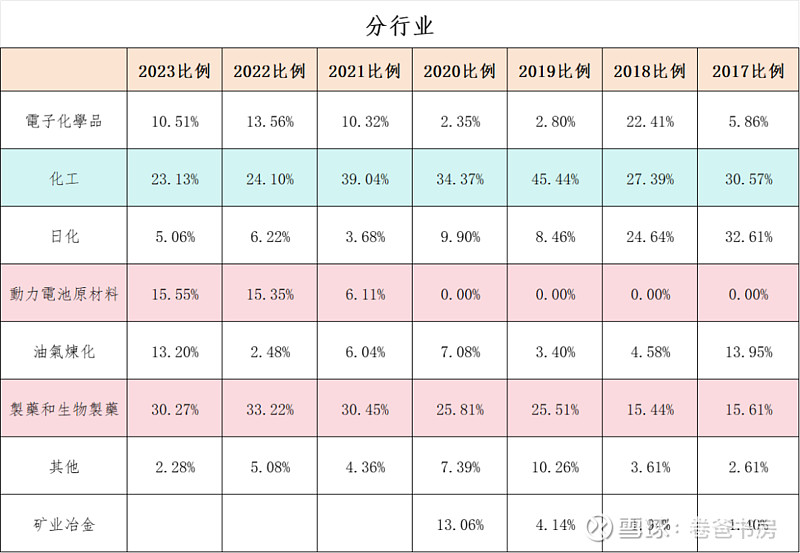

之前研究今天国际,同样下游行业众多的建造业,23年订单下滑;森松除其他类行业,其余所有行业订单在23年均下滑,结合23年的PMI数据,这一年投资都收紧了,大家都下降,那这种平滑有个鸟用。

这是一个顺周期行业,同时研究7-8个行业的周期,涉及大量数据且无法得出定量结论,不敢上仓位,性价比不高。

1. 一直增长的只有制药和生物制药,完美吻合了CDMO行业和创新药行业在国内大发展的时间点,目前,这个行业被漂亮国极力打压,前途未卜,同时国内一众原料药企业,也都开始把自己的过剩产能共享出来,搞CXO。

2. 动力电池行业是近三年的后起之秀,出现了快速扩张,不过结合“今天国际”在动力电池近几年的增速迅速下降,不知道压力容器哪年也会完成快速布局,或者说这块会否随着产能出海在快速增加,还能有几年好日子?这都需要大量的时间研究。

3. 化工行业近三年同比增速略显乏力。

4. 日化行业逐渐萎缩,宝洁一直是公司的大客户。

5. 油气炼化行业有着明显的周期起伏,已经是成熟行业。

6. 电子化学品的还原炉用于光伏行业,目前产能过剩的光伏,设备采购还有多少空间?

7. 从行业划分,可以看到产品的定制化程度较强,某年接个大项目,对营收的波动较大。

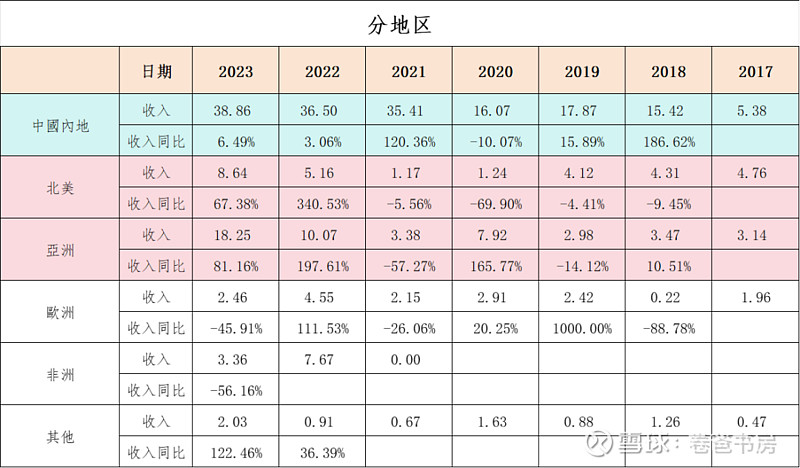

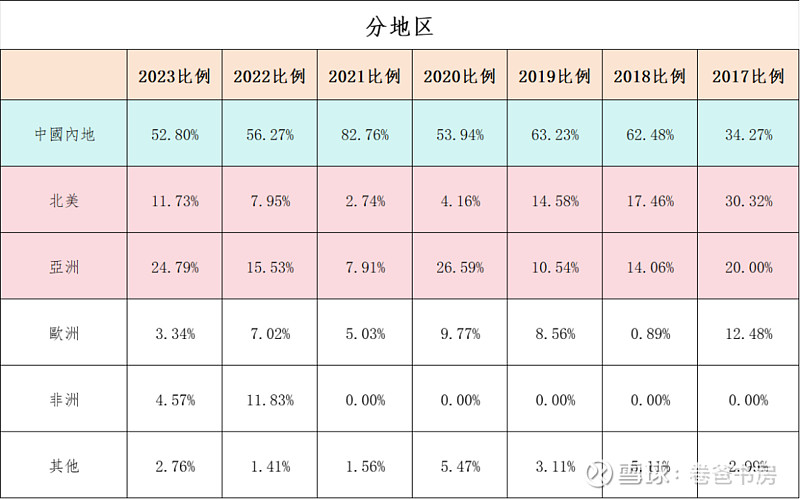

从地域角度判断,是森松的核心逻辑。

大陆占比快速下降,但总营收不断上升。

北美和亚洲占比快速增加,一边是老美的制造业回流潮,一边是东南亚的制造业迁移,尤其再2021年之后更为明显,大陆工厂受关税影响有制约,公司也在马来开辟了新工厂,积极应对格局变化。

所以说,公司的核心逻辑,就是地缘政治下的制造业出海,一边是受益于非国有企业,一遍受益于产能出海的需求。

「 想到哪写到哪 」

1. 产品成本端:

产品成本中,60%为原材料,主要为碳钢、不锈钢、外购件等。8-10%左右为外协机加工。

(1)国内企业与欧美同行竞争,具备原材料和人工费的双重成本优势,出海可以不断的抢占欧美同行的市场。

(2)利润和原材料的波动息息相关且对净利润影响极大。大型压力容器的设计周期较长,从签合同到采购这段空窗期,要承担原材料价格上涨的风险,当然也可能出现原材料大幅下降的受益。目前未看到公司通过期货方式,锁定原料成本的举动。

千万不要小瞧了这块的变动,卷爸之前在的某公司,当年业务不好净利润才800W,结果第二年钢材价格极速上升,库存钢材直接涨幅一个亿。

(3)机加工外协比例过大,从IPO占成本7%左右的1.4亿,增加到了23年报12.2%的6.5亿,按公司的体量,这块完全有条件自己做,降低成本,不知道是利益输送,还是原有场地利用率几乎100%,将厂房让给更高附加值的地方。但其实卷爸判断,我更倾向于前者,毕竟金额实在太大了。

2. 产品设计端:

无论是大型压力容器,还是模块化的产品,都是非常复杂的,这虽然才能够经验角度增加了竞争壁垒,但在利润角度,复杂代表着可能得出错,也会吃掉一些报价的利润。

3. 产品利润端:

结合客户的强势地位,尤其是国内客户,比合同期延迟付款是家常便饭,会占用公司一定的现金流,侵蚀一定的利润,所以利润的含金量要打个2-5%的折扣。

4. 管理团队

60%的股份在日本人手里,核心创始人是87年华东理工毕业的日本人,团队高知,包括了华东理工、早稻田、庆应等名校的背景。

可是上市3年以来,管理层个人最高工资已经从200万涨到了1000万,这是持否定态度的第一点。

5. 关联交易有利益输送嫌疑

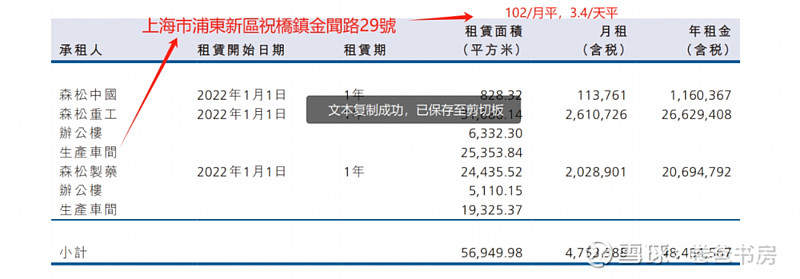

上市前,森工剥离了做半导体、锂离子电池、垃圾分类和核电业务压力容器的公司。目前看来新能源这部分上市主体有捡回来的趋势。

同时,公司长期租用关联方上海的厂房,剧卷爸调查,虽然重工厂房贵一些,这个作价扔有些高了,有利益输送的嫌疑,且每年都在上涨 。

6. 审计费用偏高,小心有诈

审计费用偏高,24年407万,折合5.53万/亿元,而同行老大安瑞科仅为3.1万/亿元。

同时我也对比了卷爸其他持有的港股上市公司,包括腾讯、江南、康臣等,费用明显偏高。

7. 资产负债率过高风险

公司23年资产负债率50.84%,有息负债率2.6%,同比安瑞科相当,说明这是行业模式使然,幸好有息负债不多,主要集中在占用供应商的应付款,可惜的是,这部分并不足以支付客户的占用和供应商的预付,行业竞争和周期属性可见一斑。

8. 贷款利息资本化

一共就3.66亿的长短债,还要搞资本化,虽对美化报表影响不大,但财务和管理层的这点小心思让人需要防备。

9. 股份数量不断扩大,分红吝啬

上市3年,公司总股本从10亿增加到12.15亿,增幅21.5%,有点惊人,而分红却仅有23年分红率12.8%,可谓极其吝啬,就算加上公司高速发展的原因,管理层的道德和对小股东的态度,也值得减分。

(1)增加股份的8000万股是增发建设马来工厂,增发价格8元左右,如果不这么搞,负债率还要上升。

(2)增加的其余1.35亿股,都是股权激励,下边员工参与人数少,将近50%都发给了报表上出现的6位核心管理层,然后7-8块一直卖股票,激励价格4元左右,吃像不要太难看。

对此,今年股价出现1PB,4元/股的时候,或许是个机会,和管理层一起上车,而目前的1.5PB,6元/股,需要深思熟虑,管理层是队友还是对手。

10. 周期行业,小心断崖

按港股的尿性,断崖时节,分分钟跌个80-90%,如果不能判断未来的周期,风险极大,而这在公司的历史上,并非没有发生过,2016年,净利润就是负的。

11. 关于模块化

这里就说到卷爸的专业了,模块化产品由于集成度和运输的原因,造价较高,从建筑行业来看,真是甚难推广。

不过对于此类产品,我持乐观态度,一是因为造价较高,增加成本也不会很明显,一如公司想进军数据中心模块化,这就是我的竞争对手了。数据中心由于造价原因,明显比建筑要容易推广。

二是海外现场集成的能力高的地方成本也高,海外集成能力弱的地方制造不了。

12. 上市的基石投资者

五个基石投资者中,三个是客户,两个是上海国资,都是圈子内的朋友,肥水不流外人田,不知道朋友们都卖光没有。

13. 23年大比例投资

从海外的销售和技术布局、到工厂布局、到基金布局,我不喜欢投资过多的公司,虽然说目前面临着机会,但我更害怕失败的风险。

巴菲特教给我的是从过去的胜者中找出继续胜出的人,而不是现在的竞争中找出未来的胜者,即胜而后再战,显然,这不是一个这样的行业,公司处于稳定传统产业和加速布局新兴产业的十字路口。

14. 一白可以遮百丑吗?

上边这些看到的现象,其实更多偏向于负面因素,但是,非国有+地缘政治+企业本身置地不错+一定的业内地位+出海,这一核心逻辑,能兜住那么多是是非非吗?

对我来讲,可以配置,不会超过2%,且短期不会买,有其他想买的还没买呢,暂时轮不到森松,除非价格美丽,否则错过就错过。

「 后置观点 」

1. 本文核心观点皆成文于未读年报和研报前,读后我持有的长线观点不变,但是短中期可能是个值得跟踪的机会。

2. 周期制造业的底线估值,我更爱看PB而不是PE,回顾过往,有增长和结构性逻辑的行业,在1PB时候确实是一个机会,目前1.5PB不上不下。

3. 我在任何>5%的下注前,都会和手中其他的机会成本比较。

4. 核心催化逻辑:出海+非国企+产品结构。

5. 核心风险点:经济下行周期+近期巨量投资暴露+管理层是否是队友

6. 具体解释一下产品结构的意思:

森松国际:ROE-20%,杠杆率2倍,净利率10%

中集安瑞科:ROE-10%,杠杆率2倍,净利率5%。

同样的杠杆率,ROE不同的原因在于森松的利润更高,而利润高在于产品的结构是更高利润的业务,传统业务打底,新兴业务(制药、动力电池、电子化学)和模块化方式提高利润率。

而产品结构有着历史原因和历史机遇,这也是卷爸愿意继续跟踪公司的原因之一。

7. 有了公司的直观感受,下一步需要结合行业的结构和竞争对手的能力去中观看企业,这点是受雪球老师的启发,原话如下。

一个企业是否具备核心竞争优势是最重要的,它在行业中的地位、竞争对手的强弱、潜在新增竞争对手等定性因素已经基本决定了企业的长期发展趋势,未来的利润增长率等定量因素只是这些定性因素所导致的一个结果,掌握了企业的整体发展大趋势后,就基本可以清楚企业未来的长期前景,紧紧抓住周而复始的每一次周期底部建仓就显得特别重要。

「 中国股市的未来 」

虽然商业模式并非特别出色,但从森松我也看到,我国的经济正在经历快速的转型,现在已是昨日黄花的钢铁、银行、房地产,哪个不是当年的小甜甜呢?

而现在看的是创新药、医疗器械、半导体、光伏、智慧物流等一些列多学科交叉产业链,怎么看,这都更像是我们的未来。

寻找未来的胜者不容易,但给所有人卖水和铲子的人总没错。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

网页链接{九典制药: 垄断是多么的寂寞——现有策略能否买到10倍牛股?}

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。