戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 数据 」

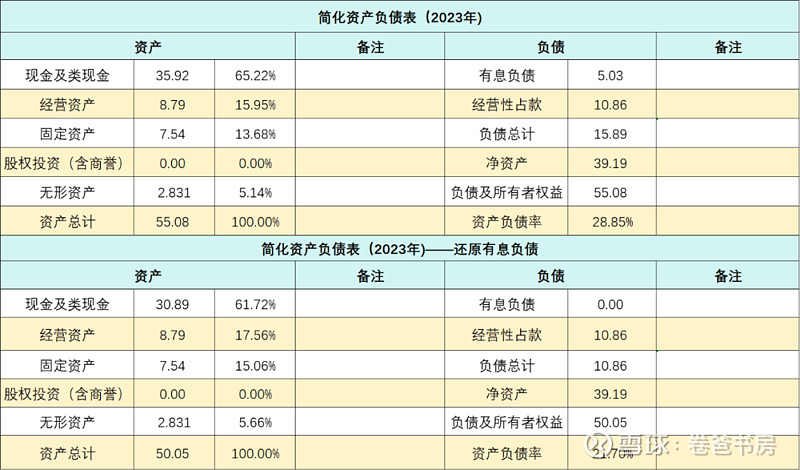

毛利率74.19%,净利率30.37%,ROE-23.17%,高收现比,应收账款占比营收9.9%(历年最好,2019年还是44%),占比总资产4.6%,主要为大客户或直销医院的信用期。

还原有息负债后,负债率21.7%,全部为经营性占款。账面现金占比净资产78.8%,总资产的61.72%。

「 业务 」

公司2013年上市以来,截止2023年,营业收入CAGR16.3%,净利润 CAGR17.8%。

但会发现上市就开始持有的收益情况,明显不如近5年。中间消失的,就是原管理层(创一代)收购玉林制药上的损失,以及市场情绪下行,PE曾经低到令人发指的3.24!

玉林制药在被收购前,是一个半死不活的老国企,经营效率低下,产品主要OTC渠道,和康臣本身的院内处方形成了很好的互补布局。

玉林拥有药品9个剂型70多个品种。其中,已有超过 30 种被列入国家非处方药医保目录、医疗保险药品目录和新型农村合作治疗药物目录。值得一提的是,主要产品几乎都是独家基药,而由于非处方药性质决定,玉林的毛利率比康臣要低上许多。

但是,公司在2015-2016年逐步收购期间,付出的是53和20PE,6PB的代价,而康臣本身PE才16倍,买贵了,必然要承受损失。

之所以高价收购,公司很可能也是看上了玉林制药老厂房土地的商业改造价值,据券商估算,此项目的净利润为2.73亿元,即玉林收购总花费11.83亿元的23%。若除去此花费,收购价则相对于玉林2016年利润的16倍左右。

但是,这个项目没做成,嘿嘿。按目前的房地产市场情况,更不要想了。

公司主营产品尿毒清颗粒(包含益肾化湿颗粒),市场空间广阔、循证医学验证,强推荐产品,不要管有没有用,过去10年,就是在以10-15%的营收(平均11.62%)的速度稳定增长,没有一年下降。

虽然目前专利过期,但23年广东集采仅降价14%。

按目前6.78的价格,股息率6.64%,特别股息4.42%,23年合计11.06%。公司分红历史稳定,常年维持在30%,且随着净利润增长,每股分红绝对值三年一个台阶。

今年提高到42%,且有特殊分配,同时过往低价期间大额回购,股本对比2013年上市时减少了20%。加上回购,近10年分红率60%。

收购的玉林制药经过5年调整,问题已经出清,逐步回归到盈亏平衡的正轨,不再失血。

预期回报率就是6.6%的股息+康臣部分10-15%的复合增长,玉林制药盈亏平衡就行。只要管理层在其他层面不瞎搞,凭借尿毒清的地位,还是很有机会达成的。

这是卷爸看数据而没看公司的直观疑问,朋友回答的。

同时也把我查询到的记录一下:

1. 商标还剩2.51亿,不摊销,只做减值测试。专利还剩0.32亿,24年摊销完成,25年开始淨利润增加3000W,不过这都不影响现金流。

2. 玉林制药全部减值,3.26亿,叠加环境问题,营收减少6.3%,抛去减值问题淨利下降13.2%。其中康臣药业继续增长15.1%,玉林销售下降48.1%,年报回复是非处方药市场变化的原因,可能包含集采和两票制。

3. 20年前主要是设备和厂房款项,应该是为了玉林项目,21开始因为买卖到期存款和新疆的厂房设备,未来投资完成,这部分应该更好。

「 市场空间 」

慢性肾病需要长期用药,类似糖尿病。市场格局以中药为主,CR5中4款中药,且集中度高,尿毒清是龙头,市占率20%以上。2021版国家医保目录中保持甲类,并且是国家基药目录品种,成为广大慢性肾病患者的长期治疗用药。

根据《柳叶刀》发表的研究2017年中国慢性肾脏疾病(CKD)患者人数达到1.323亿。中国成年人群中慢性肾脏病的患病率为10.8%,知晓率仅为12.5%,按此计算大约有1650万人实际知晓。

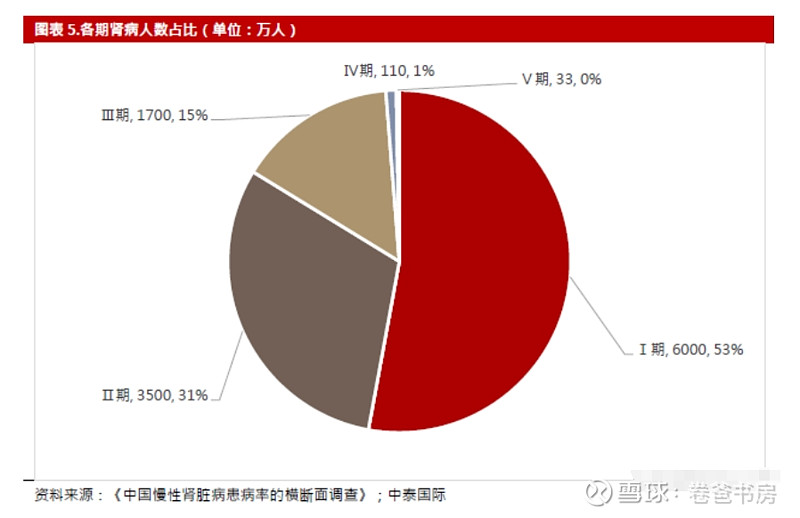

尿毒清用于3-5期非透析慢性肾病,按16%人群统计,共计2000万潜在患者和264万知晓患者。

1-5期分布(53%/31%/15%/1%/0%)

根据京东药房的价格,单天用药成本9.6元,年用药成本3500元/人。

23年尿毒清颗粒收入16.5亿人民币,假设渠道毛利30%,终端零售额21.45亿,合计使用人群68万人,结合前边知晓患者264万推算,市占率25.8%,数据吻合,同时未来天花板甚高,稳定增长可期。

据券商与慢性肾病专家的会议,慢性肾病三/四期患者的增长率大于五期患者(用透析治疗的患者)。

据估算,尿毒清较透析具有明显的价格优势。透析每周2次~3次,共花费900元~1300元,而服用尿毒清一周仅花费140元~224元,并能减少所需透析次数。

至于其他产品,我都当是送的。

「 其他 」

1. 目前几乎没有内资机构持股,预计持续现在的市值,2025年3月份进入港股通,可以更加流动性溢价。先锋基金持股2.7%。

2. 股东间存在一些骚操作,如大股东想按160%的价格卖掉股权,想搞玉林上市又完蛋,玉林暴雷。

3. 两个二代基本没有医药行业经历,是否能顺利承接未来企业发展。且黎二代据说有关联交易瑕疵。

4. 剩余5000万期权,如果股价上涨过高,会存在行权卖出压力。

5. 总体来讲不宜配置过高,避免不必要的风险。

「 套利机会?风险预警?」

在准备发文章之前,今天下午发现了一个蹊跷的事情,即第一、二大股东在5月21和23日大比例减持,这么看特殊分红很可能是打掩护。

5月13日,公司公告称召开董事会讨论特别分红。

5月14日,股价上涨9.65%,收盘价7.16元。

5月21日,第一大股东安郁宝以6.7元减持921.9万股,占总股本1.138%,占其持有比例的4.42%。持有比例从25.74%下降到24.65%,获得港币6176.73万元。

5月23日,第二大股东黎倩以6.7元减持921.9万股,占总股本1.138%,占其持有比例的6.617%。持有比例从17.25%下降到16.15%,获得港币6176.73万元。

5月24日,公司宣布特别派息每股0.3港币,除净日6月11日,派息日6月21日。

按减持前的持股数量,安郁宝2.085亿股,黎倩1.393亿股,若每股分红0.3元,分别获得6255万,4179万元,公司总计支付2.43亿现金。

公司年报账面净现金30.89亿,减除4.86亿分红总额,还剩26.03亿,基本是用不上的,大股东如果要用钱,明显可以通过分红解决,完全没有必要卖股份。

在减持前两年(共计491个交易日)成交总额16.9亿元,3.54亿股,日均成交345万元,72万股。

今年来(共计91个交易日)成交总额4.67亿元,8184万股,日均成交502万元,88万股。

按此成交量,如果全是大股东卖出,每个股东需要卖10.5天,或者必然价格大幅下降,可是蹊跷的是,21和23日,股价分别仅下跌2.17%和0.15%,也就是说,明显有新增资金接盘,貌似商量好是的。

公司是创一代经营的,目前安郁宝先生82岁、黎倩60岁,前者21年辞任交班二代安猛,同年后者二代徐瀚星接班执行董事,后者在24年1月辞任。

两位二代均非医药行业出身,安猛53岁,保险行业30年从业经历,个人做过一些小的风险投资。徐瀚星31岁,毕业后从事过几年审计工作。

如此二代接班,心思是否在医药行业,同时能力是否能承接住公司未来的发展,具备不确定性,而且这个答案很可能是No!

接班后的下列事件,是以上的猜测的原因:

2022年1月,康臣药业和康恩贝签署战略合作协议,其中一条是康恩贝愿意并拟通过合法及适当的方式择机投资康臣药业股权并长期持有,以利于积极推动其进一步提升治理水平和效率,并为双方开展业务领域的战略合作创造良好条件。

2022年7月,A股上市公司万邦德发布公告,其签署了一份《股份转让意向协议》,拟通过支付现金方式收购康臣药业合计2.38亿股普通股股份,占康臣药业已发行股的29.50%,预估转让价格为每股人民币约9.17元,溢价160%。本次交易如果完成,万邦德将持有康臣药业29.50%股份,成为康臣药业第一大股东。

也就是说,第一、二大股东,准备合伙卖掉自己的股份。

背后缘由,虽不得而知,但纵观巴菲特收购的很多项目,不正也是帮助创始人家族,解决后代遗产税、企业管理权、家庭股权矛盾这些问题嘛。

此次大股东们出手,很可能是未来继续出手的前兆,从公司角度看,产品是优质股权,如果落在能更好挥舞他的人手中,没准会有溢价套利的机会。

当然,还有个小概率可能就是,公司资产不行,大股东们着急脱手,两次尝试的失败,可能是康恩贝和万邦德的自身难保,也可能是他们发现了什么。

「 未完待续 」

还有个需要解答的问题,是为什么这个领域,没有出现有效的西药?

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

济川药业01:爱的初体验

九典制药: 垄断是多么的寂寞——现有策略能否买到10倍牛股?

安杰思:内镜卖水人

普门科技01:从高速发展到高质量发展

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。