戳蓝字“卷爸书房”关注卷爸哦。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 机会成本 」

记得钢大写过一篇文章,描述为什么有些股票在你的关注池中,却永远没有买入机会,我想报喜鸟就是这样一只股票,短期或许有些交易空间,但不会有强确定性,也很难便宜到让人忍不住,更不会成为洞见。

研究服装行业的年报,最大的原因仍是比音勒芬,只有看过了中观的行业,才能对比音勒芬的处境和格局有所了解,哈吉斯品牌,算是多少有些交叉区间了。

「 报喜鸟 」

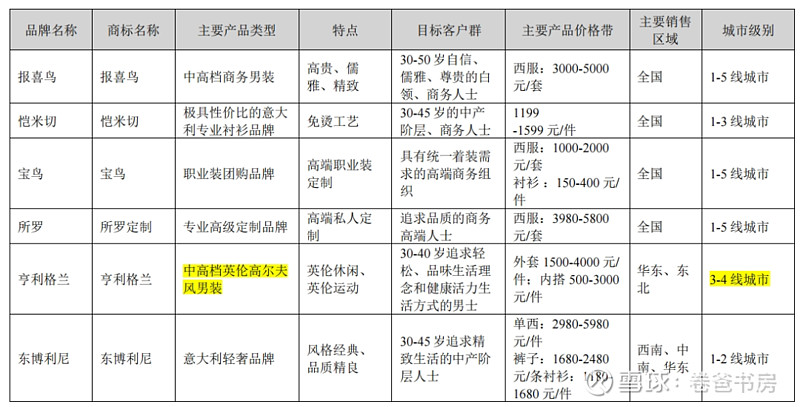

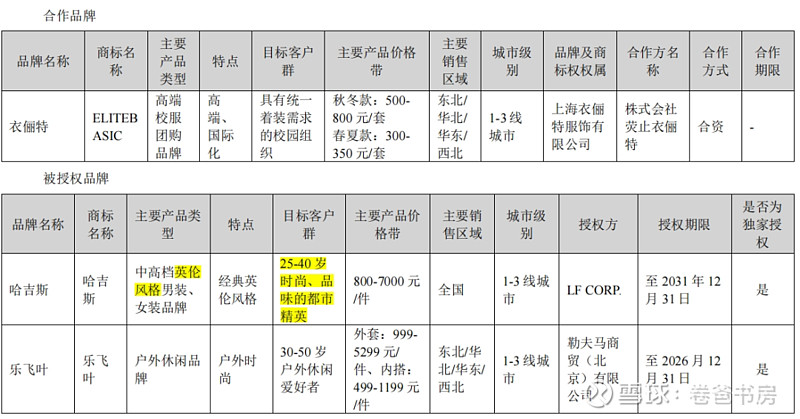

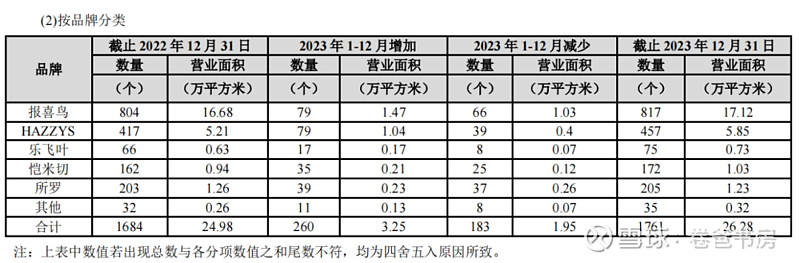

零售品牌报喜鸟、HAZZYS(哈吉斯)、CAMICISSIMA(恺米切)、LAFUMA(乐飞叶)等实行线上线下相互融合的全渠道营销,公司对加盟商原则上要求其先付款再发货,对部分加盟商根据其以往汇款信用、经营情况给予一定的信用账期,并收取一定的资金占用费(风险金)。

团购品牌和团购业务如职业装品牌宝鸟、校服品牌衣俪特,通过招投标、市场开拓等形式获取客户订单。

原则上三个字,充分体现了公司的博弈地位。

旗下已有三个超10亿营收规模的品牌,分别是报喜鸟、哈吉斯和宝鸟。

报喜鸟是老品牌,起家之本,典型的正统商务男装,围绕着的恺米切、所罗都是同一应用场景,国内竞争对手自然是雅戈尔,从18年的12.8亿到23年的17.3亿,5年增长35.2%,复合增长率6.22%,同期人均衣着消费支出复合增长率1.94%。

不同于欧美的政商都穿西服,咱们是政务穿夹克,商务穿西服,市场天然就少一大部分。

俗话说人靠衣装马靠鞍,这句话是缺少自信、博弈弱势、人性攀比和文化社交等需求下诞生的产物,对应着外力辅助的加持和遵守规则的投名状。

改革开放初期,西装确实是非常重要的服饰品类,目前全球的趋势都是休闲化,没有人喜欢在家里、见朋友还装上束缚和防伪,该品类不会消失,但再也没有办法具备非常大的成长空间了。

同时,现在的社会,已经从商业引领走到了科技引领,科技引领代表着创造力,而创造力天然不喜欢约束,以至于GOOGLE的办公室都是拖鞋短裤,逗猫遛狗。

宝鸟业务属于TO B团购,毛利低、尾款不容易收的回来、模式远差于品牌服装,23年营收10.4亿,乔治白14.9亿,市场就这么大,价难提、量难升,仅有周期波动,没有成长价值,且供应产能无限,连资源品的周期暴涨属性也不具备。

从18年的5.13亿到23年的10.4亿,5年增长102.7%,复合增长率15.18%,同期乔治白复合增长率8.22%。

2011年,公司获得哈吉斯中国代理权。

2018年,营收8.7亿。

2023年,营收17.58 亿元,较上年同期增长24.12%,公司严控折扣,提升毛利率,会员消费人数、复购率、平均店效均实现增长。

5年增长102.3%,复合增长率15.11%,同期比音勒芬复合增长率14.34%。

由此看,近五年报喜鸟开启了实质性复苏,业绩也反应在了股价之上,2018-2020年三年间,起始价2.49,最终价2.45,五年磨一剑,目前已经到了6.08元,5.3年2.5倍,年化18.76%。

股价的背后,是资产盈利能力的变化,公司ROE在这些年大幅度提升,从18年的2.03%到23年的16.96%。

ROE的背后,是一群做事的人和激励机制,继续追查发现,公司2017年的战略选择,造就了今天的结果。

2016年,大股东吴志泽及女儿吴婷婷总计持有15.76%股权,2018年,公司通过多轮增持,吴志泽及其一致行动人吴婷婷合计持有公司股本的20.97%,正式成为实控人,而目前其股份比例已经达到37.92%,这是市场经济最优魅力的地方。

于2017年回归主业,明确了公司未来的发展方向,专注于品牌服装的研发、生产和销售。这一战略调整使得公司能够更加集中资源和精力,提升核心竞争力。

正因如此,公司走出了过去的泥潭,踏上了二次成长之路。未来,哈吉斯是增长的最大看点,走上了正反馈的路线,仍有成长空间,风格定位为中高端英伦休闲品牌。报喜鸟和宝鸟的空间已经较小,其他品牌发展了这么多年,仍然难当大任。

从不同服饰公司的年报中,卷爸还发现一个共同的看点,就是未来品牌的成长之路,已经从加盟变成了直营,30年河东、30年河西。

「 股票角度 」

从机会成本、品牌力、品牌期限、业务投入、分散投资等各种角度看,并不属于我会买入的标的。

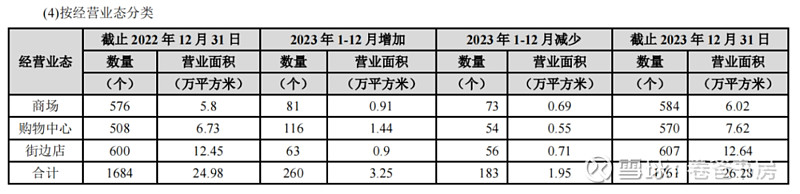

公司开业 12 个月以上直营门店 696 家,营业面积共 82,634 平方米,报告期内销售金额为 188,580.53 万元,单店平均销售金额 270.95 万元,报告期内坪效 2.28 万元,数据虽然比不上比音勒芬和江南布衣,还是比较不错的。

公司自有三大生产基地,分别位于温州、上海和合肥,主导产品西服、衬衫以自制生产为主;其他品类主要采用委外加工方式进行生产,从属性上来讲,和雅戈尔一样,属于一体化企业,生产制造业务,就算赚钱,行业属性注定了ROE也不高。

「 其他数据记录 」

1. 广告费占比营收4.7%,依然偏高,比音在2.5%左右。

2. 公司由于现金类充裕,又再通过基金投资新材料、新能源、芯片、集成电路、半导体等战略新兴产业,和主营偏差较大,谁能说的准哪天又想下场自己干了呢。

3. 1761家店铺总计贵宾卡预付款1167万,想想当时迪柯尼申报上市前,大额分光账面现金,420家门店贵宾卡预付款8500万,当时没批准他上市,不知道又保护了多少无辜的股民。

4. 质保金计提比较多,说明团购的利润必然要被侵蚀,TO B模式差劲。

5. 加盟商应收的计提较多,反应到品牌端仍然是产品力和品牌力的问题。

6. 推进大店计划,需要烧钱,效果仍需观察。

7. 淘系退货率45%,服装的试穿属性仍然是比较突出,线下无法被取代。

8. 直营毛利77.23%,加盟毛利66.67%,线上毛利69.53%,团购毛利46.4%,总和毛利65.93%。

9. 1761家线下门店,直营793家,加盟968家。直营收入39.76%,加盟收入15.36%,线上收入15.31%,团购收入22.18%,其他7.38%。

10. 主力区域在华东。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

风险提示:本文对所涉及的任何证券、基金及其他金融工具的信息、意见等均不构成任何推荐或建议,请读者全面认识证券、基金及其他金融工具的风险收益特征,根据自身情况自行做出投资决策,市场有风险,投资需谨慎。