戳蓝字“卷爸书房”关注卷爸哦。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 数据分享 」

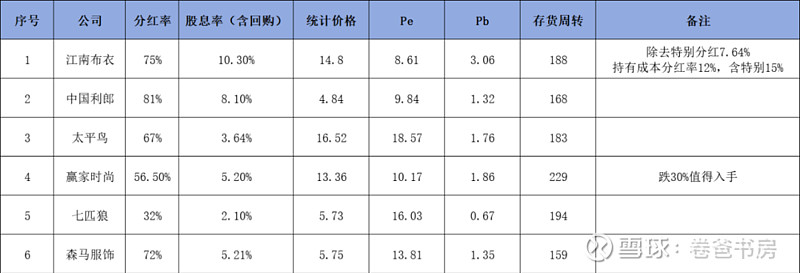

服装行业是高难度投资,要不是卷爸发现并持有比音勒芬和江南布衣这两个标的,在行业现有上市公司胜率低,赔率还低的情况下,没有太多的研究必要。

赢家时尚在业内口碑不错,数据也过得去,卷爸已经下载过往年报,准备重点看了。然后忽然发现了一个情况,喜欢、过得去的公司,深圳占比怎么这样么高。

「 七匹狼 」

对于一个近10年ROA中位数3.77%,加权ROE中位数5.41%,扣非ROE中位数3.19%的企业来讲,看任何一分钟年报都是对生命的浪费。况且这样的企业目前仍有16pe,0.67pb。

低PB高PE代表着,市场已经对于企业发展的前景彻底的失望,PE已经是随波逐流,今年利润好点,就下去了,明年利润差点,就上升了,已经不考虑其盈利的稳定性了。标的唯一的价值,就剩下困境反转,虽然困境反转和周期反转标的的赔率一般都非常高,可是难度极大,胜率低,不适合普通散户参与。

营收35亿,净利3.7亿,店均收入145万,七年不仅不增长,还下降。其中Karl Lagerfeld营收3.66亿,同比增长25%,净利亏损300万。本年大额计提3个多亿,说明一件事,货不好卖,品牌的心智红利逐渐消退,处于租值消散的阶段,早晚油尽灯枯。

PS: 依旧坚持炒股事业。

「 森马服饰 」

服装行业的逻辑已经从甲方市场的能生产,有渠道,演变成了乙方市场满足客户需求。已经从机会导向变成能力导向,从渠道驱动变成产品驱动,从追求速度变成追求质量。

主营大众服饰的森马(30%营收,2703店铺)和童装的巴拉巴拉(70%营收,5234店铺),广告费占营收4.8%。

存货周转从2014年的67天上升到现在的159天,这种大众品服装周转太低赚的是假钱。森马主要做批发业务,财报前换货让代理商慢一点,应付晚付一个月,经营现金流就多了。(感谢朋友的指点)

7937家线下门店,直营681家,加盟7164家,联营92家,线上占比46%,毛利率42.97%;加盟占比42%,毛利率39.18%;直营占比10%,毛利率67.6%。直营门店总面积为14.58万㎡,单店面积平均为214.08 ㎡,店铺平均平效为9425元/㎡/年。

巴拉巴拉是国内童装的龙头,不过由于定位原因,对经济的反应特别敏感,属于顺周期行业,疫情期间营业额的跌幅和同行比属于偏高行类,同时由于毛利低,对原材料的价格比对相对敏感。

市值155亿,类现金竟然有89亿,存这么多钱是要干嘛?

应收13亿,却有42亿的应付,没交货,不算库存,但巨额的应付很可能是表外库存,存在着暴雷风险。服装采购是滚动付款制,谁知道这42亿的应付里,有多少是3年前的存货呢?有可能他用这招把库存做到表外,所以应付太大,要小心库存暴雷。

公司通过大额存款和供应链金融运作,巴菲特告诉我们不要去尝试跨越7尺的栏杆,我就不在这浪费精力。

2023年4月,成立海外事业部,又一家研究出海的中国品牌,深耕亚洲市场,探索非洲市场,目前已有70+店铺,品牌出海,去发达国际不易啊。

另外还搂了一眼乔治白,定制服装,没花头,没壁垒,难。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

风险提示:本文对所涉及的任何证券、基金及其他金融工具的信息、意见等均不构成任何推荐或建议,请读者全面认识证券、基金及其他金融工具的风险收益特征,根据自身情况自行做出投资决策,市场有风险,投资需谨慎。