戳蓝字“卷爸书房”关注卷爸哦。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 服饰行业 」

白酒做成茅台,服饰做成LVMH,都是经久不衰的好公司。

卷爸持有江南布衣+比音勒芬共计30%仓位,所以对于行业整体情况的了解是必不可少的。(比音勒芬出去华晨中国打野了)

「 中国利郎 」

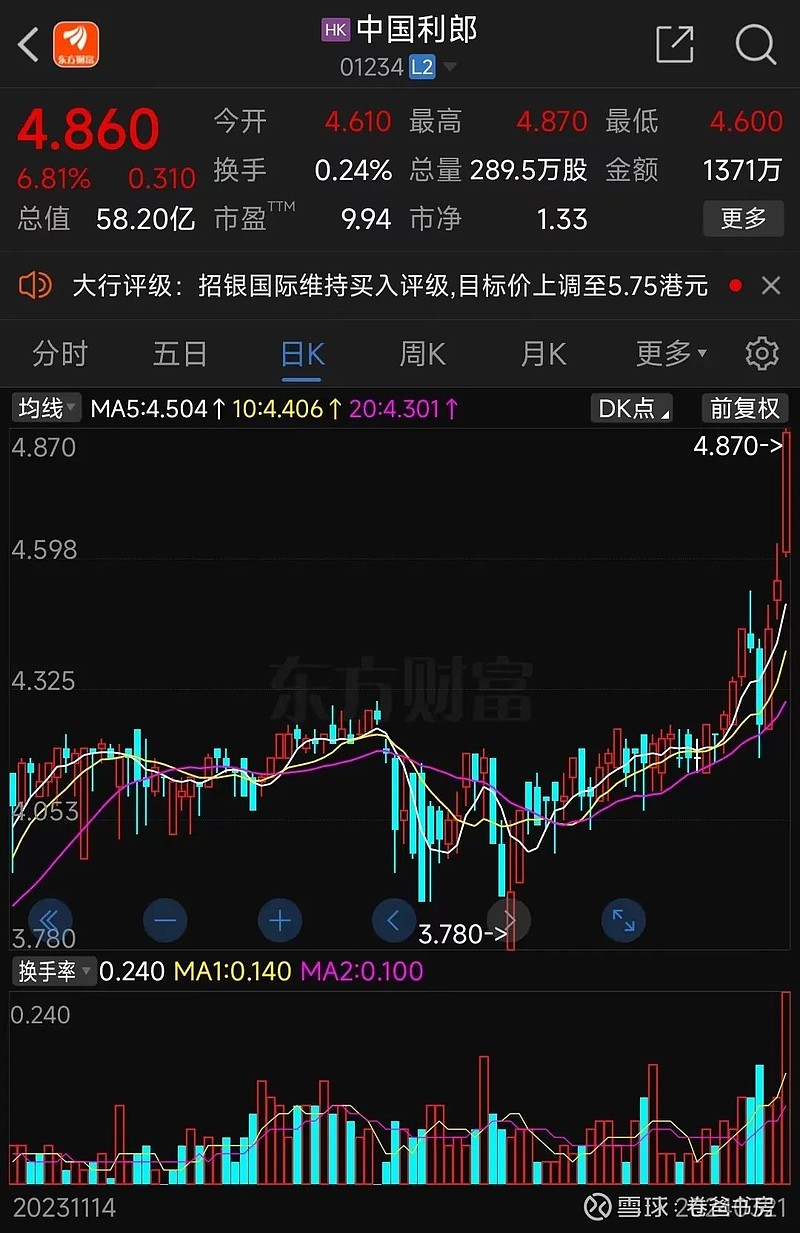

Pe-9.94,Pb-1.33,Pcf-4.84,Roe-13.69%,毛利率48.2%,净利率15%,股息率7.91%,资产负债率38.99%。

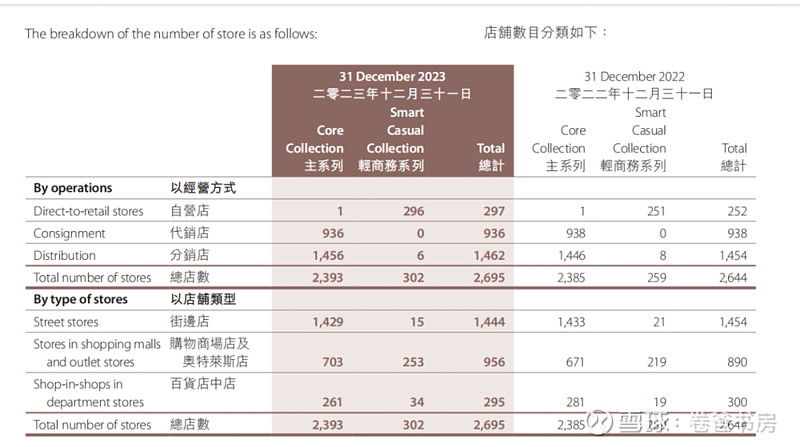

营业收入35亿,增长14.8%,净利增长18.4%。存货周转180天,应收周转42天,应付周转130天。自营及加盟店铺2695家,其中新开51家,包含奥莱店22家,未达成去年计划新开100的目标,年报解释是优质点位的店铺供应有限。从这点看来,头部服装企业运营好,长尾创业者很难跑出来。

品牌目前有主标(80%营业额)和轻商务(20%营业额)两个系列。主系列主要针对在三、四线市场的25至45岁的消费者,并进一步在一、二线市场增加布局。轻商务系列则专注于一、二线市场的20至30岁的都市青年,秉承“少即是多”的理念,款式更轻便自如,洋溢青春气息。

总店铺2695家,自营11%,代销35%,加盟54%。主标2393家店铺,只有1家自营;目前公司全力以赴在推轻商务系列,以自营为主。

公司的强势地域在华东和中南,包括北京、河北、山西、天津和內蒙古;河南、湖北、湖南、广东、广西及海南。

2016年,利郎创立轻商务系列,2019年开始销售费用一直在上升,而净利率一直在下降,主要是轻商务系列,开展年轻化升级,开启第二次装修。

23年广告和装修开支占营收比14.7%,24年轻商务继续升级门店,计划装修400家门店,主动积极推动线上策略,同时准备出海,这些资本开支巨大,且确定性很低,暂时不是介入的好时候。公司23年前派息率一直维持在70-80%,24年目标派息率要下降到45-55%,也是对资本支出的一种回应。

在我印象里,利郎应该是中高端男装,可去天猫店铺看了一下,一件衬衫200+,夹克300+,已经到了海澜之家的价格区间,不知道公司业绩的取得,是不是靠着品牌下沉来的,下坡容易上坡难,如果这样利用品牌优势吃老本,早晚不行啊。原来县长可以带货的品牌,未来县长会不会觉得有点LOW呢?

主标单店分销119万,按40%毛利,店均营业额196万,50%毛利,店均营业额237万。轻商务基本都是直营,店均营业额233万,和主标差不多。算不上有多好,但能活下去,有钱赚。

店铺总面积429543平,仍然按加盟毛利45%预估,平效在13500元。

以利郎目前的品牌定位,主标乏力,轻商务定位区间竞争又很大,还去出海投入,分红会减少,看不清未来,在港股中对比,值得跟踪,没有买入的兴趣。

不过,今天股价大涨6.81%。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

江南布衣01:天王盖地虎,宝塔镇河妖——双向奔赴的喜悦

江南布衣02:便宜才是硬道理

江南布衣03:从数据看业务稳定性和发展可能性

江南布衣04:从数据看业务稳定性和发展可能性2

江南布衣05:业绩交流会信息记录

你好!2024,愿你温柔以待——卷爸2023投资总结

比音勒芬诞生记1-招股说明书篇

比音勒芬诞生记2-从行业角度看企业发展

比音勒芬诞生记3-还原一个真实的比音勒芬

风险提示:本文对所涉及的任何证券、基金及其他金融工具的信息、意见等均不构成任何推荐或建议,请读者全面认识证券、基金及其他金融工具的风险收益特征,根据自身情况自行做出投资决策,市场有风险,投资需谨慎。