戳蓝字“卷爸书房”关注卷爸哦。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 随缘 」

不知道大家有没有过这样的经历,买的公司总也不涨,无意间瞄了一眼的股票一飞冲天,近3天,宏信建发涨幅62%,之所以强调3天,是因为3天前发生的一件事。

因为工作的原因,最近接触了一家公司,秉承着了解行业中观及企业微观的原则,找到了对标企业,就出现了上边的一幕。

「 脑补的历史 」

1. 赚大钱的时候不在乎效率:

几十年前,建筑业的供需处在卖方市场的格局,高速的城镇化发展导致建设需求完全得不到满足,想必那个时候,拿个工程项目,会容易很多,利润也会高很多,当兜里的钱足够富裕,是不会考虑这个超市的矿泉水是1元还是2元。

所以,在野蛮生长年代,建筑公司或许自持有过很多重资产机械设备;小租赁公司和个人老板包括甲方,也不会太在意信息获取的广告费有点高、调配距离是40公里还是200公里,修车是1万还是2万,反正钱有出口,大家都滋润。

2. 没钱赚的时候效率就是生命线:

自购设备的经济效益较低,“买不如租”成为建筑机械行业基本逻辑。

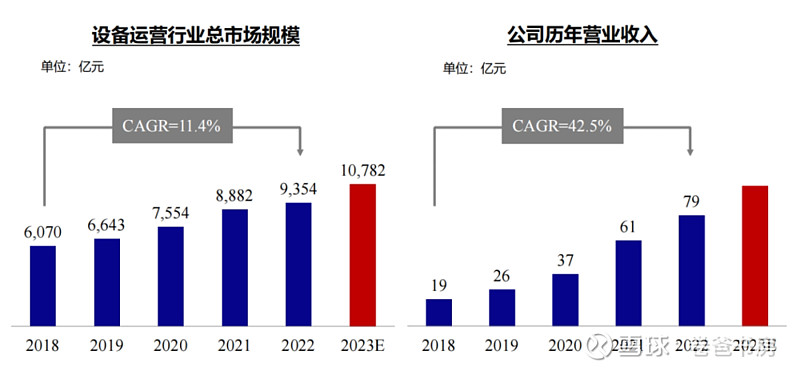

如今的建筑业,操着卖白粉的心,赚着卖白菜的钱,毛利5%,净利2%。游戏就无法继续了,在新的行业趋势下,整个产业急需提效降本,急需更规范、更安全、更高效、更低价的服务,规模化、网络化、数字化就成了行业发展的必然选择。

「 行业模式 」

经营性租赁业务:自买自租

营收占比53.5%

2023年报,ROA3.1%,ROE11%,一看就是个高杠杆运营的行业。卷爸认为,其大头业务的经营性租赁,是一种依托实体业务支撑的银行类买钱卖钱模式,和其大股东远东宏信的融资租赁异曲同工,只不过由于本身建筑行业体量大及其行业专业性,今年拆分上市,独立运营。

题外话:在研究环球医疗时,对标行业头部就是宏信建设的大股东,远东宏信。而环球就是在医疗设备领域内的专业玩家,细分市场的No.1,卷爸持有的4%的比例。医疗设备租赁行业上游客户是医院,具备更好的现金流水平,更稳定的支付能力,而且主业在买钱卖钱,规避了经营风险。

在前几天认为胜率加大时,换到了华晨中国,抢了一口汤,这次315曝光了宝马,希望不理智的玩家周一能给砸出个坑来让我笑笑,再捡点便宜。

工程机械租赁的实体化运营,无法规避通胀风险对公司未来资本开支的大额侵蚀,且采购CR5占比过高,达到40-60%,对上游的议价能力不足。同时面临宏观和微观的各种风险,真不是一个好行业。

既然是金融负债类高杠杆运营模式,同时结合建筑业在中国的未来预期、港股的估值情况、上市时间较短、未来行业集中度快速提升阶段需要大量资本开支从而无法分红,目前公司并不在卷爸的深入研究之列。

至少要等到寡头垄断格局基本成型,行业竞争性资本开支减少,上游行业格局维持稳定,从而可以使公司利润总额持平,这样的ROE快速提升阶段才值得参与。

2023年增速-1%。且该业务TO B,大型建筑公司的合同回款差,公司账面20%的应收占比可见一斑,应收周转180天,到了历史最好水平,疫情期间甚至高达283天,根据招股说明书,这也是行业惯例了:

我們會考慮對從本集團開具正式發票之日起逾期超過365天的應收貿易款項採取債務追償行動,但我們認為,此類債務追償行動的最終結果(即法律訴訟)應盡量避免採用,並應作為最後手段。董事普遍反對就我們的應收貿易款項採取過度的債務追償行動。董事預期,該等客戶履行其付款義務以保持我們持續提供服務,乃符合該等客戶的最佳利益。

平台业务:转租+佣金,为小公司和个人提升效率,为大资本提供实体化业务,赚差价和服务费。

营收占比15.7%

外卖、打车、买菜、买药的平台型企业的威力想必大家都见识到了,这是一个只有第一名能生存的游戏,网络效应会发挥威力,效率会被卷到极致,第二名只能苟且,第三名以下都只能玩完。

和TO C端的高频和巨量相比,显然工程机械租赁的规模不会如此巨大,但想想CR3—1.6%的集中度,这个市场的空间也是异常广阔,在决出头部前,仍然是烧钱快速发展的游戏,好的是,TO B可没有TO C一样的病毒式传播,还是要有具体业务的耦合,所以应该残酷性更低一些,仍然可以养活几个寡头。

2023年同比增速173.4%,这几年会喜闻乐见这样的高增速。

工程技术服务:相当于切除建设过程中的一块专业分包

营收占比30.8%

将建筑的部分业务切分,通过自身业务协同和专业化降本抓取市场,不过不是卷爸思考目标公司众能联合的范畴,就不展开了,这块业务增速其实还不错,2023年同比38%。

「 行业格局 」

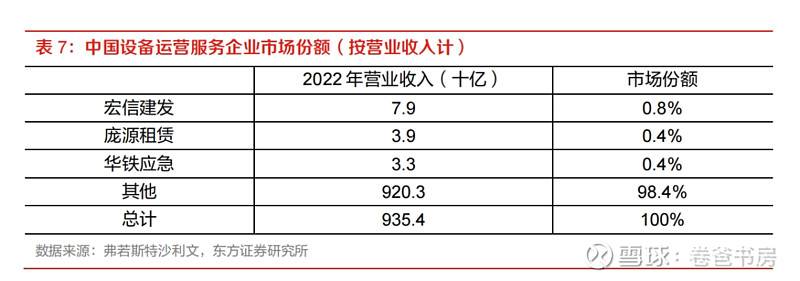

当前国内设备租赁行业格局较为分散,CR3仅约1.6%,剩余15000家玩家占比98.4%,而美国的CR3占有32%的市场份额。

渗透率58.6%,预计到2027年将达到64%,结合发达国家平均66.9%的渗透率,可见处于渗透率的尾声和集中度的前夜。头部设备运营服务提供商有望继续扩大客户群,拥有更多业务等方面的机遇。

宏信建设市占率第一,约0.8%;庞源租赁/华铁应急分别位列第2/3,市占率分别约0.4%/0.4%。

宏信建发:综合设备运营服务提供商,大头AWP,加上钢模板+脚手架,同时在切入汽车吊和户外电力设备。

庞源租赁:聚焦塔式起重机械及相关服务。

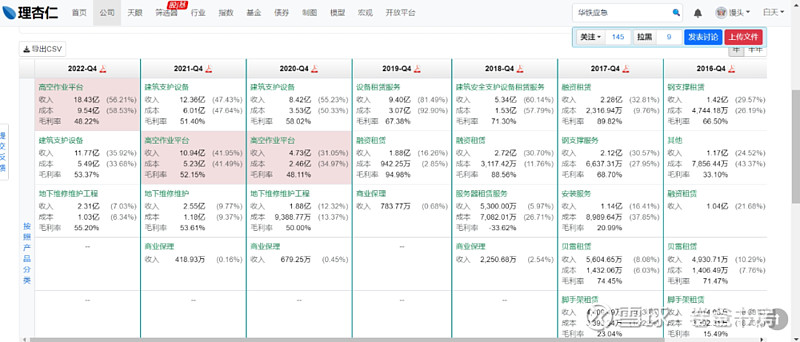

华铁应急:主营高空作业平台及建筑安全支护设备租赁,地下维修维护工程,AWP赛道龙二。

建设机械:国内塔吊设备租赁龙一。

众能联合:国内AWP赛道龙三,未上市,辅助汽车吊、叉车、挖掘机。

可以看出,各家除了在AWP领域外,基本是有些差异化的。

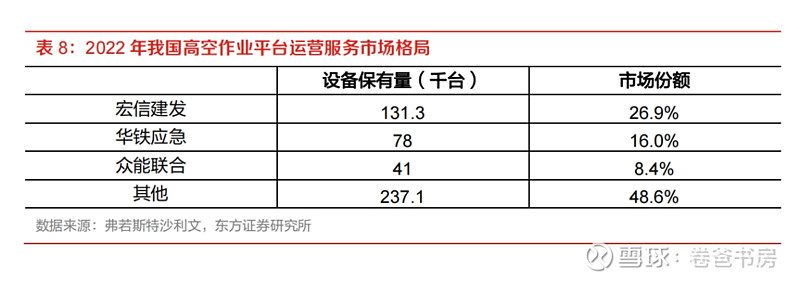

高空作业平台CR3(远东宏信、华铁应急、众能联合)合计共占市场总规模的58.4%,剩下1600名中小玩家市占率41.6%,我已经看到了龙头们的磨刀霍霍向猪羊了。

之所以AWP的集中度这么高(CR3-58.4%,88%车辆在运营商手中),是因为这种车辆是近年才在国内具备了替代其他方案的优势,从而快速大规模发展,而这个时候,巨头已经初步形式,跳过了30年前,个人买台车,直接找工地的野蛮生长阶段。

根据宏信建发2023年报,经营租赁模式增速-1%,远低于平台模式173%,这正是网络+规模效应下大鱼吃小鱼的表现,一些仅有几台设备的小租赁公司和个人自有自营型老板,完全不如放给平台赚的更稳,收益率更高。

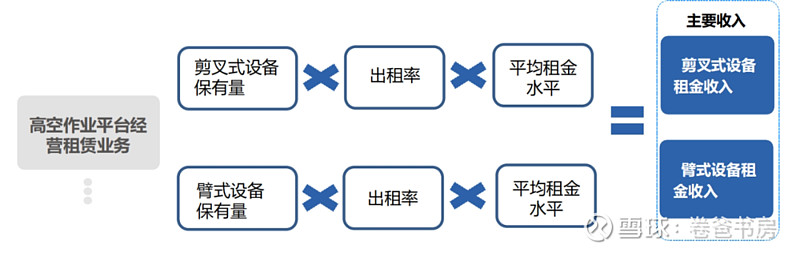

收入模型:

出租率是这个游戏的重中之重,本质思维,一切的运营都要围绕着出租率做文章。

网络+规模+数字化的结果是,大幅度提高出租率,降低销售、管理、运营、维修费用,这个时候就可以通过降低价格,让长尾的玩家完全无法生存,从而完成寡头垄断。

集中度提升:龙头增速远高于行业增速,大鱼吃小鱼趋势明显

「 客户分布 」

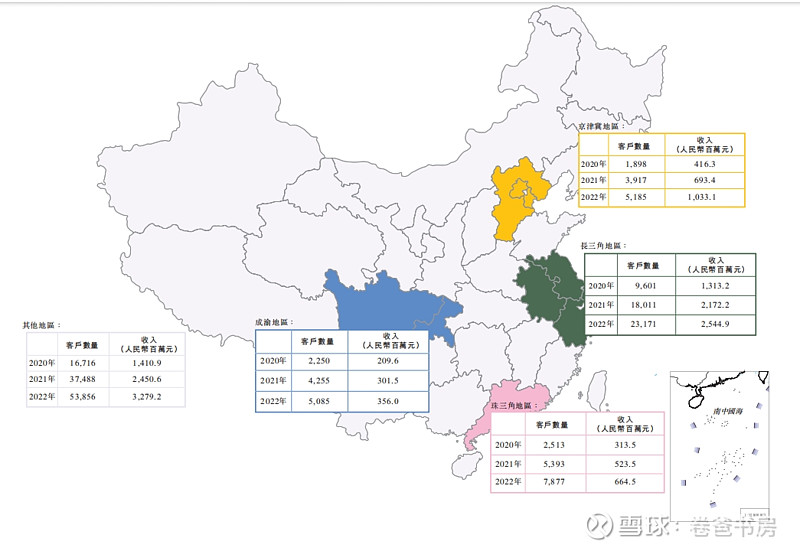

2020-2022年,CR3集中度26.3%,18.9%,17.9%,CR1集中度10.4%,7.4%,6.3%。不断下降的数据,说明了客户结构不断改善,市占率持续提升。

「 差评+1 」

2023年,脚手架业务很差,结果竟然直接改变了折旧规则,使用年限从10年变为20年,残值率从10%变为20%,这是向报表要利润,这样的管理层需要小心。

从投资角度思考,看的是够不够便宜、增速够不够快、壁垒够不够强、财务风险有多大、最终留给股东的是一堆现金还是破铜烂铁。

综合龙1和龙2的水平,华北区平均合同额20W。线上业务平均合同额3750元,这类订单回款好,即用即付。

「 华铁应急 」

近几年在高空平台车上的收入迅速增长,看来行业确实处于爆发阶段。不过大股东占比20%的股份,太少了,不利于统一决策和经营。

同时宏信建设的钢模板、脚手架和施工技术服务;华铁应急的建筑支护、地下维修设备;众能联合的汽车吊、叉车和钩机。头部巨头也存在一定的差异化布局,不至于纯粹的刺刀见红。

龙一2012年介入AWP,龙二2018年切入,龙三2016年创业,可以看到上市后资本的力量,后发先至,同时也要赶上效率替代的渗透率斜率上升周期。

销售人员从20年的348迅速增加到22年的1002。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

九典制药: 垄断是多么的寂寞——现有策略能否买到10倍牛股?

康方生物:创新药的投资是一道数学题而非商业题

江南布衣06:23-24财年中报解读

环球医疗2——为管理层加分,未来可期

见相非相,即见如来——论投资的底层逻辑

今天国际03:智慧物流行业竞争对手情况分析

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。