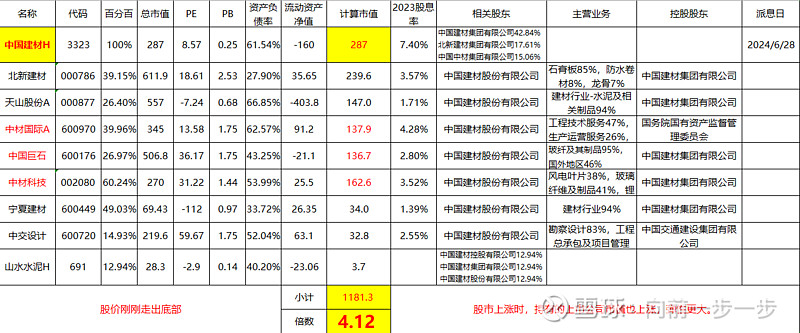

中国建材市值287亿,但它持有众多上市公司股份,加总有1181亿市值,是中国建材市值的4倍还多,这明显不合理啊。所有可以看作这是地产周期底部,也是港股流动性枯竭股市底部所造成的。股市回归正常后,中国建材本身市值上涨,它持有的上市公司市值上涨,那弹性还是非常大的。