云学堂CEO祖腾指出:“在新的商业周期里面,企业培训对企业来讲已经成为一件重要且紧急的事情。”

原因何在?具体而言,在云计算、大数据和人工智能等前沿技术驱动下,以及叠加市场竞争作用,企业降本增效需求持续凸显,对人才能力也提出更高要求。近年来,市场讨论度较高的一个概念就是“π型人才”。

据悉,“π型人才”是指“至少拥有两种专业技能,并能将多门知识融会贯通的高级复合型人才,具备复合性、发展性、创新性、竞合性四个特征”。而要培养这类人才,企业积极开展相关培训愈发必要,这一过程中,数字化企业学习解决方案服务商,也找到了商业化突破口。

以云学堂为例。据天眼查,该公司成立于2011年,全称江苏云学堂网络科技有限公司,主要为客户提供数字化企业学习解决方案服务,包括软件Saas服务、内容解决方案服务、数字化企业学习运营服务等。而日前其也已经提交招股书,准备在美股上市。

从一些数据来看,云学堂已经走到行业较为领先的位置。招股书显示,截至2024年3月31日,公司已提供超过8200门课程,覆盖约20个行业,2434名订阅客户,总学习时数超过20500小时,其中专有课程超过6800小时。

另外,根据Frost & Sullivan数据,按2023年总收入、订阅收入和订阅客户数量计算,云学堂是中国最大的数字化企业学习解决方案提供商。

这样的发展表现,无疑受到行业利好。根据Frost & Sullivan的数据,2023-2028年,我国数字化企业学习解决方案的市场规模将由1260亿元增至3000亿元,复合年增长率为18.9%。

这一背景下,云学堂搭建了“软件+内容+服务”相结合的SaaS模式,其软件基于先进的底层架构开发,可模块化、可定制化,帮助客户快速部署智能学习平台,如云学堂在招股书中指出:“解决方案嵌入语音识别、自适应学习、智能陪练、考试防作弊、模拟训练等关键功能,让企业学习更加智能、有效。”

与此同时,公司在持续推进市场拓展,也进一步打开了自己的增长空间。

据悉,云学堂实行北京和苏州双总部运行,营销中心和内容中心设于北京,研发中心设于苏州,同时在上海、广州、深圳、南京、杭州、武汉、青岛、成都、厦门、重庆、西安、济南、石家庄、南昌、合肥、郑州、长沙、天津、沈阳、宁波等主要城市设有分支机构。

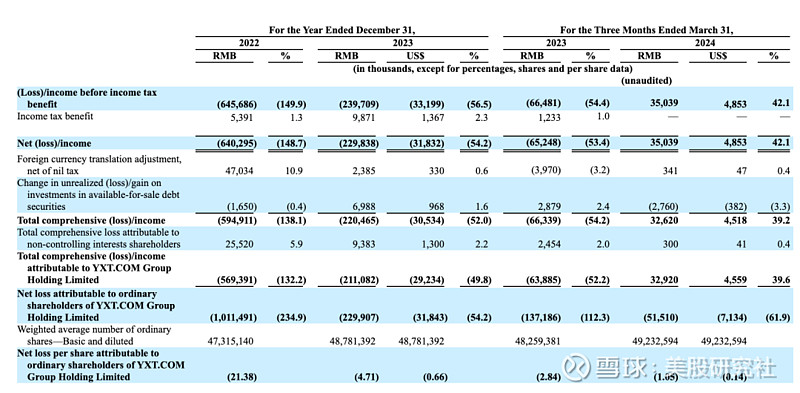

不过,从业绩表现来看,云学堂的商业价值仍有待检验。招股书显示,2022年、2023年,公司营收分别为4.31亿元、4.24亿元,净亏损分别为6.40亿元、2.30亿元,归属于上市公司的净亏损分别为6.14亿元、2.20亿元。

造成上述问题,最直接的原因或是客户留存减少。据招股书,2022年、2023年,公司订阅客户数量分别为3439、3230,而订阅客户的净收入保留率(留存率)分别为118.1%、101.4%。

而为了增强产品对客户的吸引力,云学堂加码研发营销也是持续的动作。据招股书,云学堂IPO募集所得资金净额的约40%将用于研发和技术投入,约20%将用于营销和品牌推广。

但这些投入要想取得实际成效,还是需要企业具有较强的市场洞察能力。整体来看,数字化企业学习解决方案市场仍然未迈入成熟阶段,培训效果不佳、内容质量不高等问题还是存在,这也意味着云学堂等企业仍需从市场需求入手,提升改善业务。

值得一提的是,2024年前三个月,云学堂的收入8322万元,净利润为3500万元,同比实现扭亏为盈。这或许反映了云学堂已经找到了真正的发展之道。