获取美股重磅消息,请关注公众号美股研究社:meigushe!

摘要

Twilio$Twilio(TWLO)$ 仍然是CPaaS行业的领导者,比通信领域的任何公司都增长得快。

第四季度盈利非常强劲,收购SendGrid为2019年增加了价值。

尽管盈利后出现抛售,但该公司估值已回升至接近高点的水平。

投资者似乎完全相信营收增长的事实,现在正把注意力放在更长期的盈利潜力上。

TWLO仍然是通信平台即服务(CPaaS)行业的领导者,因为他们拥有第一个进入市场的优势。该行业希望打破传统的通信市场,为企业提供更先进的方式与客户沟通。TWLO的增长速度超过2倍,收入增长75%以上,毛利率高达55%。

TWLO最近签署了一项协议,收购领先的电子邮件API平台SendGrid,以推进其创建全球领先的云通信平台的愿景,该平台涵盖语音、消息、视频和电子邮件。TWLO还公布了非常强劲的第四季度收益,然而,一些关于指引的问题导致该公司股价在第二天下跌了7%以上。自那以来,投资者能够更好地理解这一指引,因为自盈利后的低点以来,该股已略有反弹。

第四季度收益和指引

我最近写了一篇关于通信平台即服务(CPaaS)市场的第二大领军者Bandwidth (BAND)的乐观文章,这篇文章对整个市场的动态进行了更深入的探讨。CPaaS行业仍然令人引人注目,因为这是一个打破公司和客户之间传统沟通方式的重要机遇。

CPaaS的经典例子是TWLO和Uber之间的关系。当你从优步(Uber)订购一辆车时,你会收到一条短信通知,说你的车快到了或者已经到了。Uber没有建立自己的通讯平台,也没有依赖司机直接给你发短信,而是求助于TWLO作为通讯基础设施。TWLO通过应用程序内调用、发短信等方式处理司机/客户之间的通信,同时屏蔽电话号码,这增加了一层隐私。

传统企业仍然严重依赖于传统的通信形式,例如手动呼叫客户或通过文本消息发送通知。新版本的通信都是通过运行在云中的CPaaS公司完成的。像TWLO和BAND这样的CPaaS公司将提供基于使用的服务。

这与典型的SaaS公司稍有不同,后者通过许可证提供服务,而不管使用情况如何。正因为如此,与其他一些领先的SaaS公司相比,TWLO的毛利率往往略低(大约为50%)。

第四季度对TWLO来说是另一个非常强劲的季度,基本收入增长77%,至2.043亿美元,远高于管理层此前给出的1.83亿至1.85亿美元的预期。与营收相关,以美元计价的净扩张率为147%,非常健康,高于上季度已经令人印象深刻的145%。

毛利率从53%增长到54%。不过,尽管传统电信公司的前期成本有所增加,但TWLO的毛利率仍保持健康,并有随着时间推移继续增长的潜力。传统电信公司的前期成本往往更高。

尽管营收超过普遍预期,但低于预期的利润率导致该季度每股利润收于0.04美元,与预期相符。

在电话会议期间,管理层的基调转向更关注增长,从而以利润率下降为代价实现更快的营收增长。投资者似乎有点担心盈利的轨迹,但我相信更高的收入增长最终将使TWLO处于更好的市场领先地位。

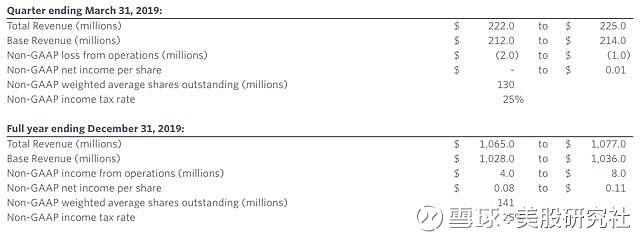

管理层对第一季度的指导包括基本收入222,2.25亿美元和每股收益损失0.001 -0.01美元。管理层预计2019年的收入为10.65亿至10.77亿美元,其中包括收购SendGrid的全年收入,以及管理层对增长的关注。营收预估远高于市场预期的9.82亿美元。此外,管理层将每股收益指引至0.08-0.11美元,略低于市场普遍预期的0.15美元。

尽管营收好于预期,但管理层指导的收益低于市场预期,这也是该公司股价在上市后第二天下跌约7%的原因。这意味着管理层预期毛利润率和营业利润率将略低于市场普遍预期。

估值

由于软件方面的增长潜力、强劲/持续的毛利率和市场颠覆的机会,TWLO理应以高于通信行业同行的溢价进行交易。TWLO拥有明确的市场领导地位,进入呼叫中心行业使他们有更大的机会保持/扩大他们的领导地位。

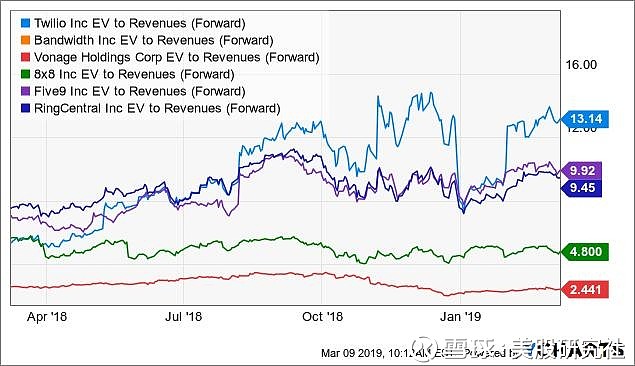

整个通信行业的颠覆性已经成熟,领先的企业如TWLO、BAND、VG、8x8 (EGHT)、Five9 (FIVN)和RingCentral (RNG)在通信市场的多个领域开展业务。这些竞争对手中的每一个都被作为一个对等组来演示广泛的云/SaaS通信行业。

上述竞争对手的远期市盈率约为6.7倍。根据管理层公布的10.65亿至10.77亿美元的2019财年基本收入指引,再以35%的保守增长率推算出2020财年基本收入约为14.5亿美元。在目前市值约144亿美元,净现金约3.14亿美元的情况下,TWLO目前的企业价值约141亿美元。根据我的2020财年基本收入估算,这意味着9.7倍的市盈率。从本质上讲,投资者目前为2020年TWLO收入支付的市盈率与FIVN和RNG 2019年收入的市盈率相当。

我相信TWLO将继续以溢价进行交易,因为它们在市场上处于领先地位,营收增长也远超其他公司。就目前而言,我认为很多公司的收入增长都体现在市盈率上,我认为如果收入增长保持如此强劲,但盈利出现意外增长,投资者可能会看到市盈率的上升。

由于投资者目前预期营收增长和最终盈利/现金流将推动股市表现,因此很难看到目前的估值进一步扩大。我相信,由于该股全年表现良好,市盈率可能会在目前水平上下浮动。

TWLO面临的风险包括来自BAND和VG等公司或其他新进入市场的公司的日益激烈的竞争。如果呼叫中心的机会不像预期的那么大,或者转换速度很慢,这可能会阻碍收入的增长。此外,TWLO持有5.5亿美元2023年到期的可转换优先票据,未来可能会导致部分股权稀释。

从长期来看,TWLO是一个非常看好的公司,CPaaS行业中的BAND和VG也是如此。随着传统通信形式不再足以与基于云的通信形式竞争,这个行业将在一段时间内继续以两位数的速度增长。在短期内,TWLO的股票可能会受到溢价估值的限制,但从长期来看,我认为仍有很大的发展空间。

本文作者:Individual Investing Ideas,美股研究社(公众号:meigushe)——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们,转载合作请加18684760414