按目前市场预测,特斯拉的Q4营收255亿,EPS1.1,2022年全年营收829亿,同比上年增长54%,全年EPS3.76,按周五收盘价123.15元计算,P/E 是33倍。预计2023年营收增长38%,EPS增长32%,P/E是24.8倍。

从2020年特斯拉上海大规模量产以后,其EPS增幅均较营收增长大幅领先,随着柏林工厂和德州工厂在2023年提速,我觉得2023年EPS增长基本可以保持在100%,如果按此计算,2023年特斯拉P/E会是16倍。

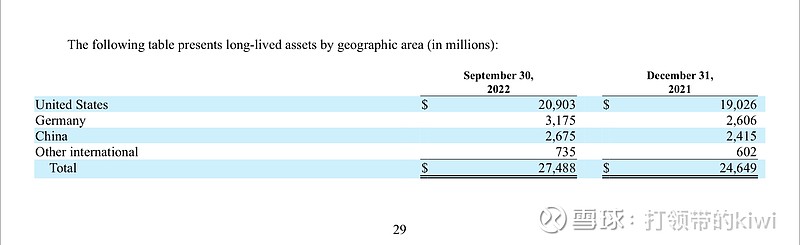

预计今年中国产量会占据特斯拉全球产量的近一半,而从资产规模看,中国超级工厂占比才10%,即使考虑说中国工厂效率更高些,但等到其他超级工厂产能上来,其全球特斯卡产能将是可怕的。其EPS的高速增长也不难实现。

市值排名第二的车企丰田目前P/E 10倍,而其增长基本上已经停滞,而电动车对燃油车的替代将是燃油车对马车的替代,大趋势无法阻挡。传统车企估值基本与丰田相当,虽然有电动车推出,但是对其营收和利润近几年的贡献微乎其微。更别说还没有盈利的lucid和国内电动新势力了。

所以从长期看特斯拉目前的价格是非常有吸引力的。