$中国中免(SH601888)$ $中国中免(01880)$

9月4日在文章“中国中免系列【1】-快到建仓价位了”网页链接中写到:

【我对它3年后的合理估值区间为2775亿-3330亿,打7折作为现在的买入价区间,则为94亿-113元】。

现在简单说说这个估值怎么来的。

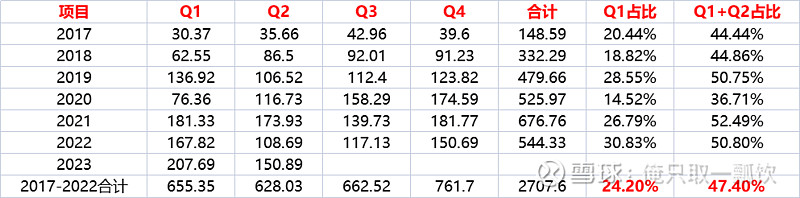

中免目前的主营业务是免税产品的销售,先预估它的销量。看下图。

上面是统计了中免2017年-2022年每个季度的销量,然后计算Q1、Q1+Q2占当年总销量的比例。

大致上:Q1占比约23.33%,Q1+Q2占比约46.67%。

我直接按照Q1+Q2占比50%来预估2023年全年的销量。

【207.69+150.89】*2=717.16亿。

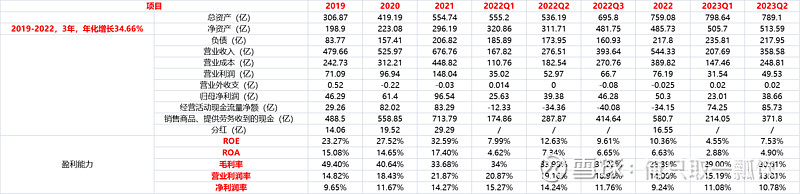

有了销量,再看净利润率的预估。

看上图最后一行吧。2019年以来,净利润率起起伏伏,还是简单求平均,计算2019年-2022年净利润率平均值为11.21%,取整数11%。中免在2019年初剥离了旅行社业务,全面聚焦免税业务,所以2018年及以前的净利润率不考虑。

由此得出2023年的净利润预估:717.16*11%=79亿。

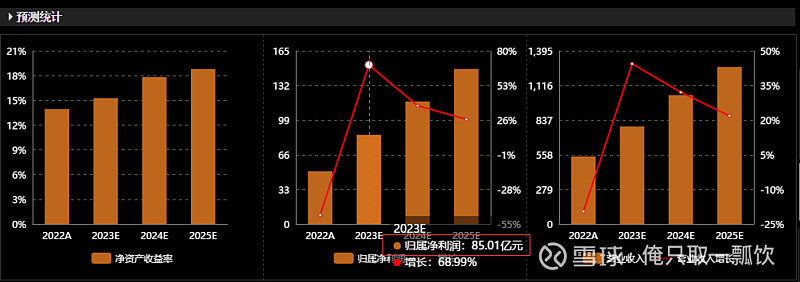

我这个简单的预估比东方财富显示的机构预测85.01亿要少一些。希望他们是对的。

再预估未来三年之后的净利润。

我研究中免大约已经有四个月了,看了不少的资料,这里就先不罗列了。按照我的理解,中免的生意模式还是比较牢固的,是我心目中理想的企业之一,我直接按照12%的年化增长去预估。

就像大V唐书房中对分众传媒未来三年的净利润增长预估一样,12%这个数字不是瞎来的,是有其渊源的。详细可以看唐书房对于分众传媒的分析。

所以2026年的净利润预估为:79*1.12*1.12*1.12=111亿,给予25-30倍市盈率【无风险收益率区间3%-4%的倒数】,对应合理估值为2775亿-3330亿。

以2026年预估的合理估值打7折作为现在的买入市值,即为1942.5亿-2331亿,对应的价位区间为94元-113元。

以上就是中免估值的由来。

其实按照这个计算过程,就是预想通过这个价位区间的买入,未来三年能获得约13%的年化收益,比假设的12%的年化增长要多一些。

按照唐书房的“老唐估值法”,是要在2026年合理估值的基础上打5折的,期待未来三年能获得约26%的年化收益。

我之所以打7折,是因为我有一些整体市场环境乃至中免技术走势上的考虑。

综上所述,估值的过程,涉及到一些合理假设,没有完美的确定性,只要逻辑合理,同时做好持续的跟踪,再控制好仓位,就可以了。

后续再详细聊聊中免的生意模式。