中国平安8月29日盘后公布了中期业绩,之前也做了简要解读,详见文章“中国平安系列【6】-中报简析”网页链接。

8月30日,中国平安举行中期业绩发布会,众多高管参与并发表了关于业务经营的观点,根据媒体报道,我一个个都仔细阅读了,现将有关感想记录如下。

首先来说说平安的投资业务。这一块是由平安的首席投资官邓斌总来回应的,我们来看看他主要说了什么。

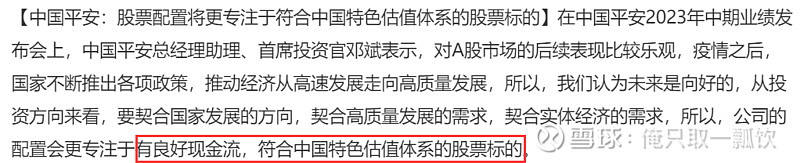

1、中国平安总经理助理、首席投资官邓斌表示,对A股市场的后续表现比较乐观。

2、公司的配置会更专注于有良好现金流,符合中国特色估值体系的股票标的。

感想:第一句话,邓斌总表示看好A股后续表现。这个我们看看即可。对于市场的判断,我们要有自己的标准,从估值水平出发、从宏观经济出发、从技术分析出发、从市场情绪出发等等,无论什么切入口,只要自己能整明白,就坚持自己的判断并根据出发点信息的变化去修正即可。

拿我自己来说,我不擅长宏观经济分析,对于市场重大区域的判断,主要看估值水平,再结合大级别的技术分析走势、市场情绪等等,就足够了。

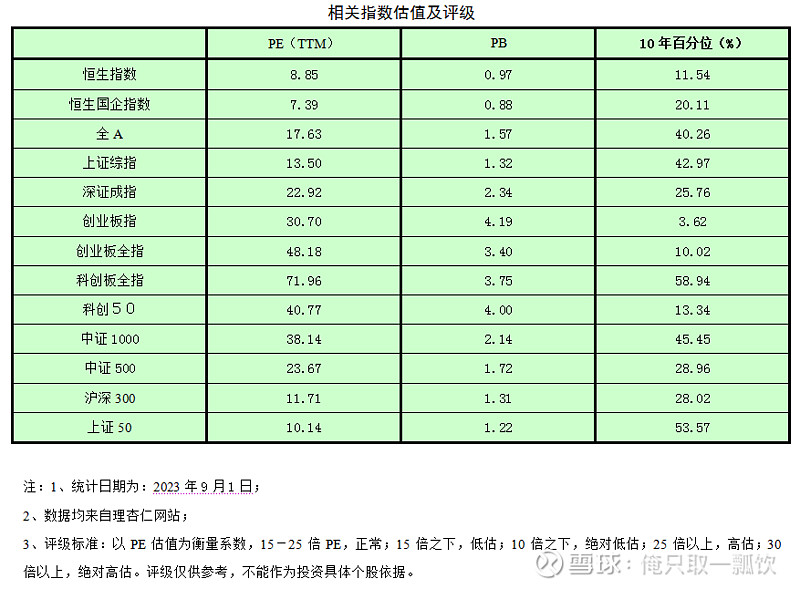

估值水平,看下图。

这张图在以前的文章中出现过多次,上图是截至9月1日的估值水平。

根据市场整体估值水平的纵向对比和横向对比来判断市场所处的状态,背后隐含的意思是:估值反映了大部分的市场信息以及历史大概率会重演。这里的横向对比,是指拿股权资产的收益率和无风险收益率比较,比如沪深300、上证50的潜在收益率为10%左右,远超市场的无风险收益率3%-4%的水平,这就是吸引力。现在利率中枢不断下移,总有一个价格即利率水平会使得各路资本对股权资产的收益率感兴趣,其实现在这个水平就已经有了很大的吸引力。

至于技术分析,之前针对上证指数和创业板都写了详尽的分析,详见文章“市场杂谈【18】-上证指数:日线MACD金叉的重要意义”网页链接以及“市场杂谈【9】-创业板:不买,更待何时”网页链接。

一个重要的经验是:当政策或消息与大级别技术走势共振的时候,判断成功的概率很大。

我们说回平安。保险资金的长期性决定了它们是着眼于长期的,一份保单是要交10年、20年乃至30年的,和公募、私募不一样。换句话说,你运作什么样的负债资金,你的投资策略也是不一样的。保险资金是对于投保人的负债,在将来要兑付,这个将来,具有长期性和不确定性,这就决定了保险资金投资要稳、要着眼于长期。所以在资产类别的配置上,主要是债权类,以收取合同现金流为目标,而不能以股权类、以低买高卖收取资本利得为主。

上面是我统计的2015年-2022年平安投资的数据。

总投资收益率8年平均是5.3%。资产配置方面,固定收益类占比均值为71.86%,是绝对的大头。权益资产占比均值17.81%,这里面也不全是股票,还有权益基金、非上市股权等。

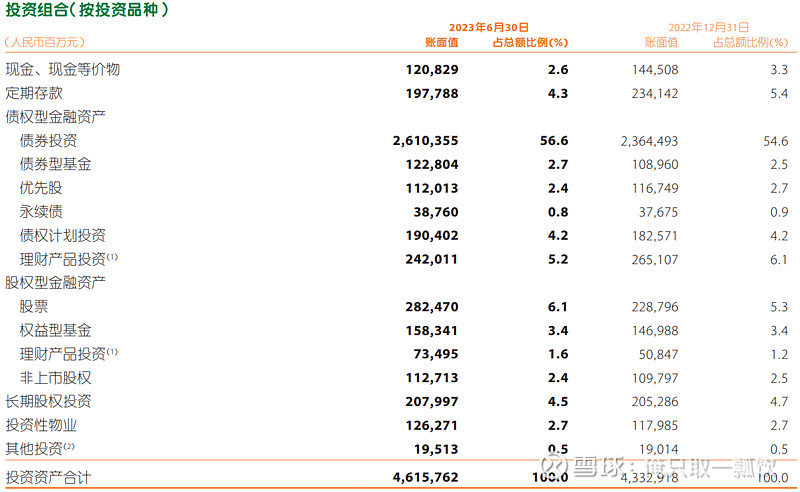

看看中报公布的投资组合数据,自己感受一下。

总投资收益率8年平均是5.3%,拉长时间周期,是个什么概念呢?

上图是国内保险资金从2001年-2022年的投资收益率波动。

中枢是5%,在股市牛市中,收益率弹性大。

所以2021年、2022年平安的投资收益率不怎么好,是正常的事情,不必过度解读。

保险行业有光景非常好的时候,也有光景非常差的时候,是典型的周期性波动,但长期来看,发展是向上的。

权益投资虽然占比小,但是弹性大。我们再看一组数据。

上图最下面一行。寿险和健康险短期投资波动对于净利润的影响,在2018年熊市中,是负的128.5亿,2019年小牛市变为正的193.54亿,一正一负影响300多亿。2021年、2022年都比较惨,均为负的,而且绝对值较大。投资的总体量在逐渐增大,权益占比不变,权益投资绝对值也是增大的,在市场涨跌幅度一样的情况下,利润波动绝对值会逐渐增大。

所以,在股市的低位买入保险,相当于买入一个低位的权益资产组合。

就固收类投资来讲,目前的低利率环境不利于险企的增量投资和存量到期再投资,但有利于存量投资。

上面讲了这么多保险的投资,其实总结下来就是这么几句话:

①保险投资资金主要是负债,具有长期性,体量高达万亿,决定了它们的投资对象主要是以收取现金流为目的的固收类资产,而权益资产虽然占比较小,但对险企净利润的弹性贡献大。

②理性看待险企投资业务的波动,一方面是资本市场是周期性波动的,另一方面这么大体量的投资资金,某项投资踩雷是可以接受的事情,只要风险敞口足够小即可。

③现金流,无论是固收类投资,还是权益投资,都需要重视。前者,自然不用过多解释。后者,拿股票来说,也是要重视企业创造自由现金流的能力,这是价值投资的基础。

今天先写到这里,后续再继续写平安的投资。