01

周五有跟大家同步华夏人寿等4家保险公司被接管的新闻,今天想借这个新闻再跟大家理性的来聊聊保险公司的安全性问题。

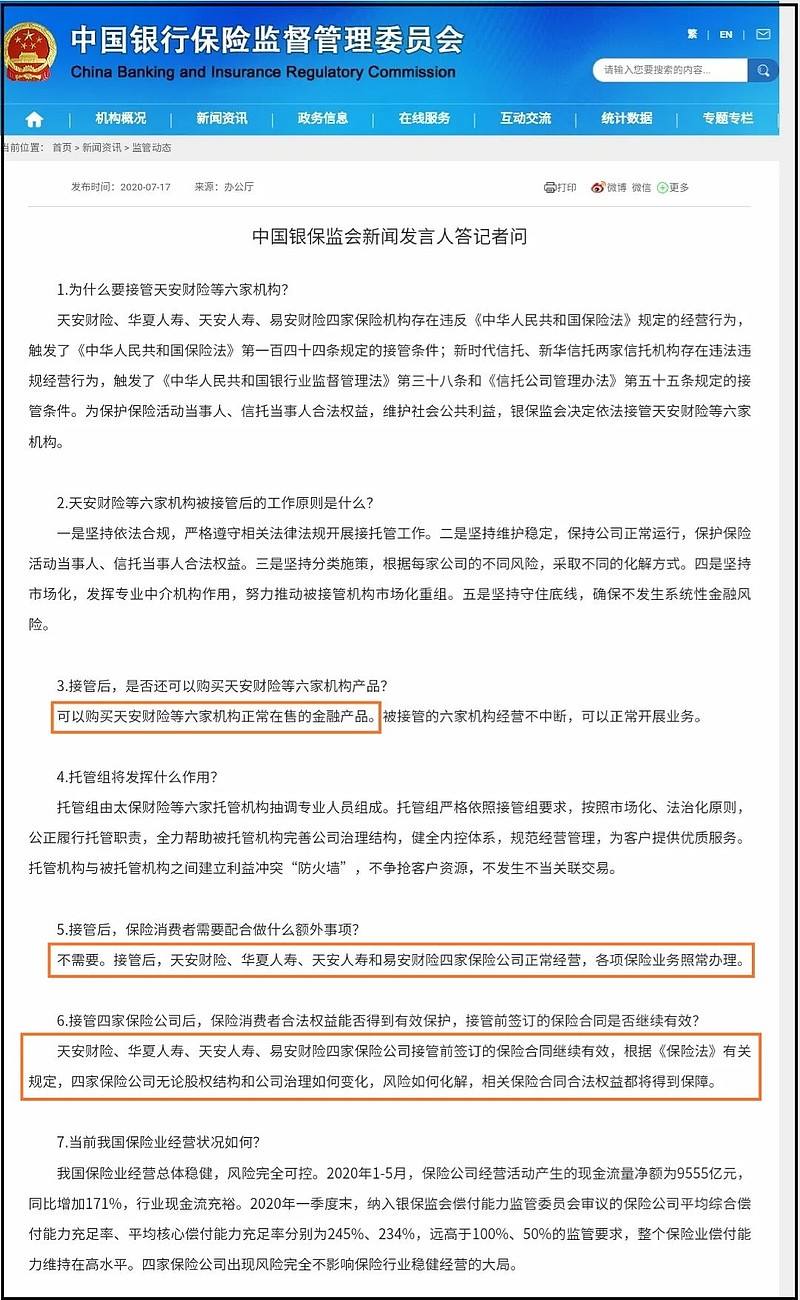

关于华夏人寿等公司被接管后保单持有者的权益问题,银保监会答记者问中已经说得很明确了。

接管前签订的保险合同继续有效,这几家公司继续销售的保险产品也可以正常购买,保险公司正常经营,理赔等各项保险业务正常办理;

简单一句话,一切照旧。

这好像与市场上充斥的一种主流观点相矛盾:

大家刚开始了解保险时,或多或少的都会听说,买保险要买大公司的,小公司不安全,小公司可能倒闭,大公司是大而不能倒的...

许多伙伴也常常会因此而纠结,买保险是不是得选大公司?

我想通过华夏人寿等几家保险公司被接管后保单权益不受影响这一事实,能让大家进一步认清保险公司的安全性本质,以及买保险时大公司、小公司的选择问题。

02

就我个人来说,一直都旗帜鲜明的建议大家买保险不必太过关注保险公司的大小、实力问题。

我是这样想的:

1)中国近几十年保险史上还没有保险公司真正意义上破产、倒闭,更没有消费者因保险公司破产、倒闭而权益受损,这足以表明国内保险公司不论大小,安全系数都足够高,没什么好担心的。

就好比我们去买车,如果路上跑的每一辆车都从没有发生过机械故障,那我们买车时还需要去额外担心它的质量问题吗?

2)可能有伙伴会想,虽然既往没有过保险公司破产、倒闭,但不代表将来不会发生,那我们就假定将来几十年会有1-2家保险公司会因经营问题而破产、倒闭,即使如此,正好被我们撞上的几率也很小。

中国目前人身保险公司及财产保险公司都各近百家,即使有倒闭,刚好被我们遇上的概率可能也就是1-2%,从统计学上来讲,都算是个概率事件。

3)再退一步,即使这1-2%的概率我们也想回避,买大保险公司的产品就一定安全吗?

实事求是的说,本次被接管的华夏人寿并不算是小保险公司。

2019年华夏人寿的保费规模市场排名第四,超过太平人寿、新华人寿、泰康人寿、人保寿险这几家传统的大牌保险公司。

如果以保险公司的规模论大小的话,这算不算是对大保险公司的一种否定?

实际上,我们买的重疾险、寿险都是保障几十年甚至终身的,将来各家保险公司到底会发展的怎么样,谁都不知道,不是说买大公司就是安全的。

所以,我一直都认为大小保险公司都是很安全的,我们买保险,特别是买长期险,通过保险公司的大小来评估它的可靠性多少有些自我安慰的成分。

03

可能有伙伴会认为我上面的观点都太主观感性了,我们下面来理性的说说为什么国内保险公司的安全系数高。

第一点:保险公司的准入门槛很高。

这一点可能大家都知道,虽然现在我们随便注册一家公司很容易,但保险公司不是你我想开就能开的,开保险公司有极高的条件。

别的先不说,设立保险公司,其注册资本的最低限额为人民币二亿元,并且保险公司的注册资本必须为实缴货币资本。

另外,不是有两亿元就可以了,对设立保险公司的主要股东也有严格要求,需具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元。

即使有了两个亿,主要股东也符合要求,申请开设保险公司也并不是一定就能通过,2019年全年获批新筹的保险公司就一家。

所以说,那些看起来“小”的保险公司,其实个个都不小,背景都很深厚,来历都不简单。

在这样高标准的条件下设立的保险公司,安全系数自然高,不可能会像P2P行业今天爆一个明天爆一个。

第二点:保险业是一个强监管的行业。

保险公司在经营方面受到监管部门各种条条框框的限制,最核心的就是偿付能力监管。

保险公司每个季度都要向监管部门报备自己的偿付能力,一旦偿付能力出现问题或可能出现问题,就会有监管部门强势介入。

以华夏人寿为例,它公布的2020年第一季度核心偿付能力充足率113.83%,综合偿付能力充足率是130.26%,这偿付能力其实是达标的。

但因为有违反《保险法》规定的经营行为,就被接管了。

可以打一个比喻:

如果把保险公司比作一个大巴车,保险公司的领导层就是司机,消费者就是乘客,而银保监会就是实时盯着司机的王牌教练;

司机把大巴车开得太快了,教练会让踩踩刹车,方向偏了就让打打方向盘,如果开的实在太烂了,那王牌教练还会把司机给赶下车去,自己亲自来开(接管)...

只要司机不是故意的,想把车开沟里还是挺困难的一件事儿。

第三点:有《保险法》等各种法规来保障消费者的权益。

要是哪一天,大巴司机实在太不给力,还是把保险公司这辆车给开翻了怎么办?

《保险法》第九十二条规定:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

就是说,经营有人寿保险业务的保险公司破产时,需要把人寿保险合同转让给其他保险公司,即使没有保险公司接盘,保监会也会强行指定一家公司接盘,转让还需维护被保人、受益人的合法权益。

这一条规定,可以说是免死金牌,不过可惜的是仅限定人寿保险合同。

所谓人寿保险,是指以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人寿保险。

典型代表产品就是定期寿险,所以如果你是买定期寿险,完全可以闭着眼睛买,在现有法律规定下,100%安全。

比较尴尬的是重疾险,因为按定义,重疾险特别是纯重疾险,并不是以人的寿命为保险标的,不属于人寿保险。

那在保险公司破产时,理论上重疾险并不能受此法律保护,不能强制转让给其他保险公司。

不过,到目前为止,中国还没有一家保险公司真正的破产清算过,转让保险业务也更没有发生过,所以哪些保单能转让、哪些保单不能转让并没有实际案例可以借鉴。

退一万步讲,即使保险公司破产了,我们买的重疾险等非人寿保单不能被转让给其他保险公司,也并不代表我们就完全会血本无归。

我国还有保险保障基金,它是用于救助保单持有人、保单受让公司或者处置保险业风险的非政府性行业风险救助基金,上次安邦保险集团被接管就是动用的保险保障基金。

根据《保险保障基金管理办法》第十六条的规定,有下列情形之一的,可以动用保险保障基金:

(一)保险公司被依法撤销或者依法实施破产,其清算财产不足以偿付保单利益的;

(二)中国保监会经商有关部门认定,保险公司存在重大风险,可能严重危及社会公共利益和金融稳定的。

在保险公司破产清算时,要偿付我们的保单利益,所谓保单利益,在没有发生理赔时,就是保单现金价值。

当破产保险公司清算财产不足以偿付保单利益的,可以动用保险保障基金来补偿,具体规则如下:

第十九条

保险公司被依法撤销或者依法实施破产,其清算财产不足以偿付保单利益的,保险保障基金按照下列规则对非人寿保险合同的保单持有人提供救助:

(一)保单持有人的损失在人民币5万元以内的部分,保险保障基金予以全额救助;

(二)保单持有人为个人的,对其损失超过人民币5万元的部分,保险保障基金的救助金额为超过部分金额的90%;保单持有人为机构的,对其损失超过人民币5万元的部分,保险保障基金的救助金额为超过部分金额的80%。

前款所称保单持有人的损失,是指保单持有人的保单利益与其从清算财产中获得的清偿金额之间的差额。

对个人来说,损失在5万元以内的部分,保险保障基金全额救助;损失超过5万元的部分,保险保障基金救助90%。

对于买重疾险来说,我们遭受损失最大的是保障终止,保费角度来说并不会有太多损失。

并且这也是很极端很极端情况下才会发生的损失,如我前面分享的,在保险公司极高准入门槛及强监管的前提下,保险公司发生破产清算的概率很低。

04

简单总结:

今天的文章,最想跟大家分享的,还是重复过多次的那句话:

国内的保险公司,不论大小,安全系数都是很高的。

这个安全,并不是我个人主观认为的安全;

是保险行业既往几十年的发展事实证明它很安全,是保险公司的高准入门槛及强监管证明它很安全,是包括《保险法》及《保险保障基金管理办法》在内的各种法规证明它很安全,还有安邦保险、华夏人寿等被接管的现实例子也证明它很安全。

但也必须得知道,保险公司并不是100%安全,不论是大公司还是小公司。

微信公众号:Jun保屋。关注我,教你买保险!