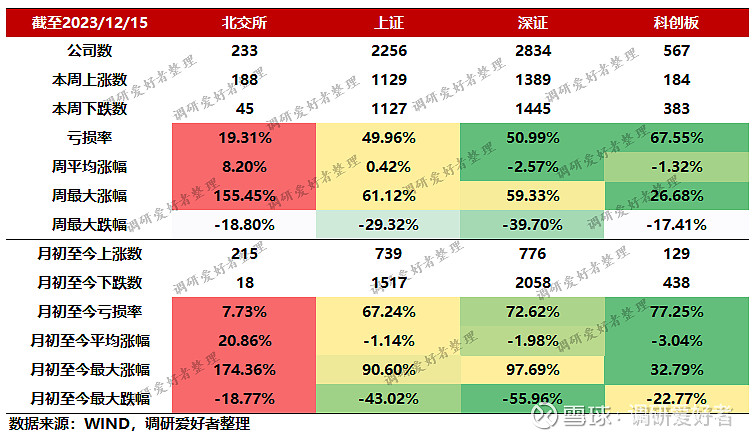

前言:最截至2023年12月15日(上周五收盘),北交所共236只股票,自月初至今下跌股票共18,上周初至周五下跌股票仅45家,无论是平均涨幅还是收益率,高度,回撤表现都是冠绝全市场,且当前估值水平仍处于较低水平,北交所挖掘的价值较大,之后也会保持较高频率更新(年底放假,过完下周开始就不出差了)。

前篇:

网页链接{北交所挖掘系列(机器人概念扫描):三倍潜力的谐波减速器新秀 前言:最截至2023年12月8日(周五收盘),北交所合计上市公司234家,合计市值3914亿,2022年累计利润184.... - 雪球 (xueqiu.com)}

网页链接{北交所挖掘系列(机器人概念扫描):特斯拉机器人行走测试发布,有哪些传感器标的值得关注 前面写过一篇了,这篇是补充,前文在这儿:网页链接{北交所挖掘系列(机器人概念扫描):三倍潜力的谐波减速器新秀 前言:最截... - 雪球 (xueqiu.com)}

正文:

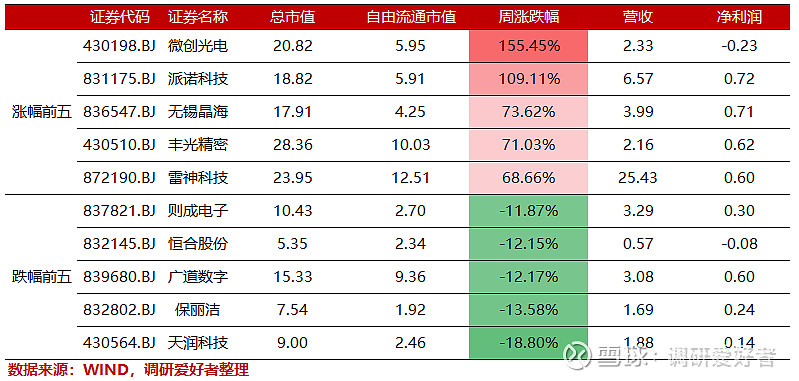

本周北交所涨幅前五为:微创光电(+155.44%),派诺科技(+109.11%),无锡晶海(+73.62%),丰光精密(+73.62%),雷神科技(+68.66%)

本周北交所跌幅前五为:则成电子(-11.87%),恒合科技(-12.15%),广道数字(-12.17%),保丽洁(-13.58%),天润科技(-18.80%)

$微创光电(BJ430198)$ :12月1号微创光电停牌,筹划控制权变更,实控人变为湖北省属国企交投集团,12月11号复牌,同时交投科技宣布增持【本次股票增持价格拟不超过7.09元/股,总金额不超过1000万元,计划实施期限为6个月。】,微创光电主营业务是为高速公路行业提供以视频为核心的监控信息化产品及服务 的行业解决方案提供商。

交投收购主要的目的是为了形成产业协同(交投旗下有湖北省内高速,市场战略协同的同时开拓高速行业外市场和省外市场),目前公司是北交所第一起收购案例,加上最近国资的炒作热,收获了单周最高涨幅,业务角度,主要就是看湖北交投进入后能给微创光电带来多少订单(湖北本身就是微创的客户,10月以来给到的订单2.8亿,超过公司之前的营收),目前12.9的股价,整体偏离交投科技宣布回购的股价较多,后续炒作主要靠国企并购炒作情绪支撑,脱离估值逻辑。

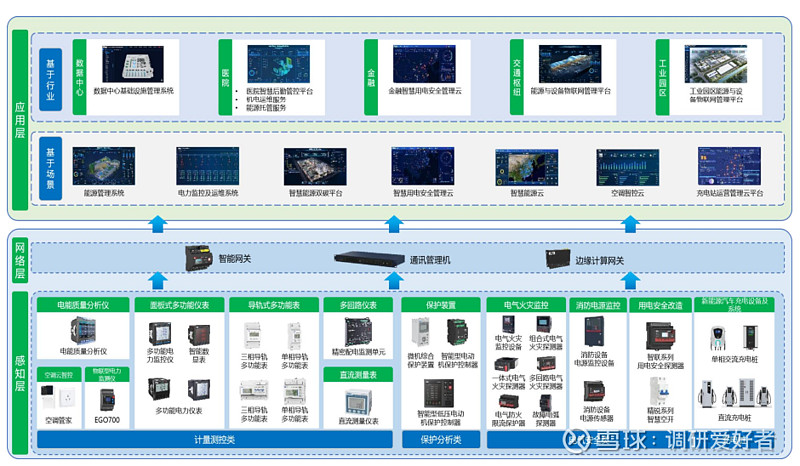

派诺科技:新股,主要为大型建筑、数据中心、金融、医院、交通枢纽、工业园区等电力用户侧客户提供能源物联网产品及能源数字化解决方案。公司有覆盖云、管、边、端的产品线,主要产品包括智能电力测控保护、能源与关键设备物联网管控平台、智慧能源双碳一体化管理平台、电动汽车充电设备及系统平台。利润不错,估值性价比不错,电新板块目前不在风口,其他的电力板块票估值也跌的挺低了,可以看看有低吸的机会,追高不建议。

无锡晶海:新股,主要从事氨基酸产品的生产和销售,用于医药、食品、保健、日化等领域,主要产品包括支链氨基 酸(异亮氨酸、缬氨酸、亮氨酸)、色氨酸、苯丙氨酸、脯氨酸等公司的氨基酸原料药系列产品种类及生产规模位 居行业前列,国内市场占有率较高、超过 30%,可以理解是小市场的优质龙头企业,质地较好,本次公司上市融资扩产后,利润还有不错的持续提升空间(扩产后估计1-1.5亿净利,A股没有氨基酸的对标公司,参考其他原料药企业,可以给30x-40x PE),估值性价比好,不在风口上,安全垫不错。

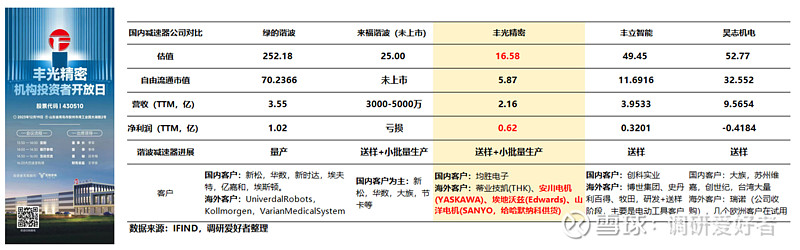

$丰光精密(BJ430510)$ :产品包括精密直线导轨滑块、高速列车减震器主件、伺服电机主轴、汽车安全带装置转轴、汽车发动机涨紧支臂、高速列车高压连接器、自动化工厂柔性生产线配件、真空泵主轴(研发已经完成,给埃地沃兹供货)、高端家电电路板核心散热部件、产业机器人精密配件、精密工业工具零,同时公司还在进行机器人行业的核心零部件——谐波减速器的研发(性能对标海外头部,已经到送样阶段)。详细逻辑可以看前面的文章,周二有丰光精密的机构投资者调研,核心关注点是公司的谐波减速机是否已经在给安川送样,如果公司确定进入安川,估值空间可以打开看到150-200亿往上,北交所的10倍股(绿的谐波努力多年没做进四大),如果是谐波减速器的情况下估值上限在50亿左右。

补充更新:谐波减速器的研发是由研发部外聘团队来做,项目高度保密,董事长亲自在管。

$雷神科技(BJ872190)$ :国产中高端电竞装备/PC品牌,旗下有【雷神】和【机械师】两个品牌,产品矩阵包括电竞PC、电竞外设(键盘,鼠标,手柄,路由器等)、信创PC(笔记本电脑、台式机、服务器、一体机、miniPC),A股中对标上市公司主要是中国长城(笔记本电脑+台式电脑+信创PC)和雷柏科技(键盘、鼠标)。雷神这周作为英特尔AIPC首批合作伙伴参加了英特尔中国的酷睿Ultral,发布了全球首批的AIPC笔记本和迷你主机,算是有一个不错的驱动,后续公司还有一些调研和交流的行程。

基本面角度,公司本身就是国内稀缺的高端PC品牌,这几年刚刚开始出海,增速极快(基本是每年翻倍),且不是代工性质的产品出海,而是品牌出海,2020年、2021年以及2022年,雷神的海外主营业务收入仅为0.51亿元、1.07亿元和4.83亿元。在2023年上半年中,雷神的海外收入就已经达到了3.16亿元(去年上半年1亿出头,3倍增长),全年海外基本可以看到7-8亿营收。

从估值角度看,雷神科技的营收是雷柏的6倍,利润在雷柏的3倍左右,PS倍数不足1倍,雷柏的所有产品矩阵雷神都有。另外PC一级市场有一个叫Keychron的公司,主要卖键盘(22年5亿营收,23年预计7-8亿),定位也是中高端,基本是3x PS融资。参考中国长城和Keychron的PS倍数,公司合理估值在60-70亿往上,涨到60亿以前都可以理解为只是估值修复,如果对标雷柏科技,可以拍到100-150亿市值,在此之外,公司的高管和实控人一直处于增持状态,也表明公司仍处于相对低估的位置,继续看好。

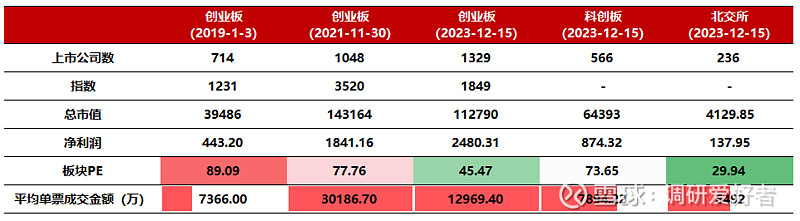

聊完了这几个公司,趁着有空,多聊几句北交所,从整个估值的位置看,目前北交相比于创业板,科创板都是明显处于低估位置的,类似2019年初创业板的阶段,彼时创业板共有714家公司,整个板块估值在89.09x PE,创业板从19年熊市出来后,走出了创业板超级大牛市(指数涨了3倍),大牛市年因为优质企业在创业板上市越来越多,反而板块PE还下降到了77.76x,截至今天,创业板仍然有45.45x的板块PE,而相较之下,北交所经历了一波大涨之后,估值仍然是所有板块里最低的(不到30x PE的平均估值),科创门槛与北交相似,板块PE达到了73.65x,北交所企业的性价比更高,更别提北交所目前所有人跟机构在同一起跑线,也没有外资的砸盘压力,北交所的板块价值在持续提升。

而被诟病最多的流动性方面,2019年时,创业板单日成交金额平均在7,366万(2019年1月3日),其实跟目前北交所平均单票成交金额6,492万非常接近,目前科创板的平均单票金额也在7,894万左右,流动性经过赚钱效应的激活,事实上流动性表现已经不错了(雷神科技、还有上周的丰光精密都有龙虎榜单票买入超过2000万的情况),成交额超过1亿的公司也有很多,像明显被低估的雷神科技,成交甚至到了3.8亿,其实已经开始逐步支持一些大体量资金入场了,随着赚钱效应的持续,接下来很长一段时间里,北交所的估值中枢持续提升是大概率事件,持续看好北交所拔估值。