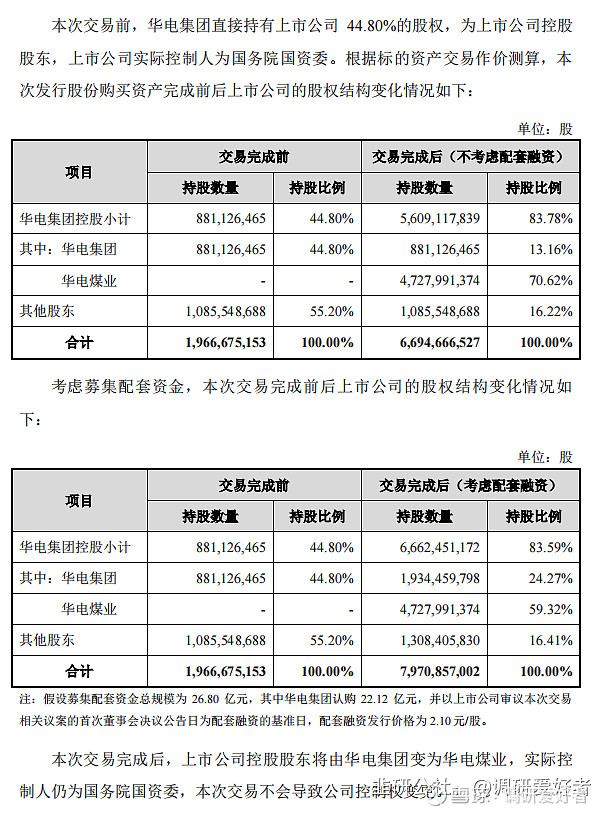

事件:

(1)资产收购: $*ST华源(SH600726)$ 拟向华电煤业发行股份购买其持有的锦兴能源 51.00%股权,本次交易完成后,锦兴能源将成为上市公司控股子公司。标的资产的交易价格以符合相关法律法规要求的资产评估机构出具并经有权国资监管机构备案的评估报告的评估结果为基础,经交易双方充分协商确定。以 2022 年 2 月 28 日为评估基准日,锦兴能源 51.00%股权的交易价格为1,073,254.0419 万元。 (107亿)

(2)募集配套资金:上市公司拟向包括华电集团及其关联方在内的不超过 35 名符合条件的特定投资者以非公开发行股份的方式募集配套资金,募集配套资金总额不超过 26.80亿元,不超过本次交易购买资产交易价格的 25%,且发行股份数量不超过本次发行股份购买资产完成后上市公司总股本的 30%,其中,华电集团及其关联方参与认购不超过 22.12 亿元。

(3)定向发行股份:本次发行价格按照不低于定价基准日前 60 个交易日公司股票的交易均价 90%的原则,经各方友好协商确定为 2.27元/股。

(4)资产业绩承诺:2022年24.82亿利润,2023年19.66亿利润,2024年19.35亿利润

(5)交易结构

以当前股价2.83计,发行完成后公司市值(以2022年11月29日股价*股本数):189亿(无配套融资发行)-225亿(配套融资发行);

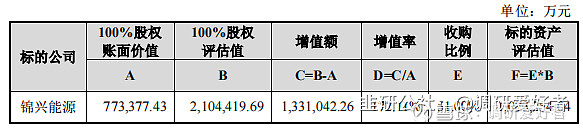

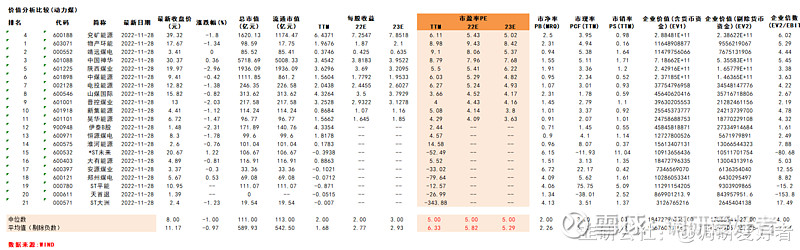

进二级市场的核心是看本次收购后,在二级市场怎么给资产锦兴能源定价,来看一下锦兴能源的评估定价,是210.4亿,对应的业绩承诺未来3年利润分别是24.8亿,19.6亿,19.3亿,我简单的拉了一下一下动力煤相关企业的估值,平均PE倍数并不是特别高,中位数5x,剔除负数均值6.33x(当然今年煤矿行业利润基数很高,所以PE低也合理),个人认为正常年份给10x-15x PE是相对可靠的,加上本来华源是锦兴的下游,可以考虑给12x PE,加上锦兴能源会留存超19亿的利润在账面上,整体这51%的股权价值差不多在130亿(进入二级后带来部分流动性溢价),公司原市值在49.43亿,考虑到垂直整合后动力煤+火电/供热业务可以有效的熨平周期,给60-70亿,整体重组完成后价值在189-200亿出头,溢价空间不是很多,后续还是看垂直整合后,是不是能把原来的火电、供热相关的资产盘活吧。

利益相关:未持有以上标的,短期(3个月内)无建仓计划