事件:证监会主席易会满11月21日在2022金融街论坛年会上作主题演讲时指出,估值高低直接体现市场对上市公司的认可程度。上市公司尤其是国有上市公司,要“练好内功”,也要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值。

接受中国证券报记者采访的专家表示,随着全面深化资本市场改革的深入推进,市场生态明显改善,上市公司优质优价进一步凸显,炒小炒新炒差现象显著减少。但也有一些问题不容忽视,国有企业作为国民经济的重要支柱,一直是A股市场一支举足轻重的力量,而当前央企上市公司市盈率不足8倍,为近十年以来最低水平,显著低于A股总体水平的14倍。我国亟需完善中国特色现代资本市场以更好服务国家战略,加快完善契合各类型企业特别是国有企业特点的估值方法,扭转当前国有企业在资本市场大幅“折价”的趋势。

以上是中证报报道原文,引起了市场国有企业相关标的的一波高潮,中字头标的集体大涨,这里其实值得讨论的问题不多,核心是国有企业相关标的,真的低估了吗?我统计了三市4,996个标的市值、利润(2021Q3-2022Q3)的数据,对此做一下拆解。

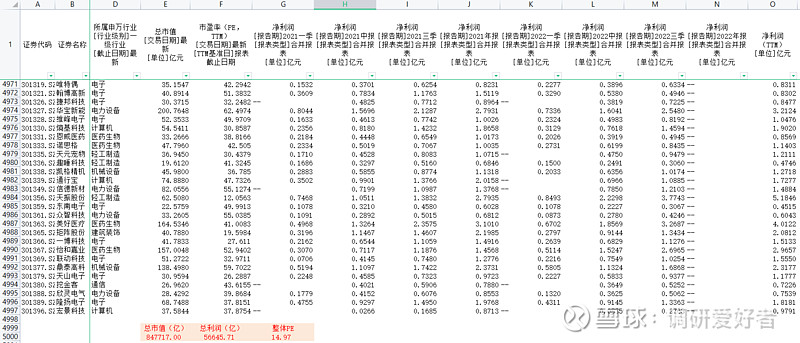

目前A股总市值84.77万亿,总利润为5.66万亿,A股总体估值水平为14.96倍,数据与专家统计数据一致,这里是没什么问题的,那么接着往下看央企。

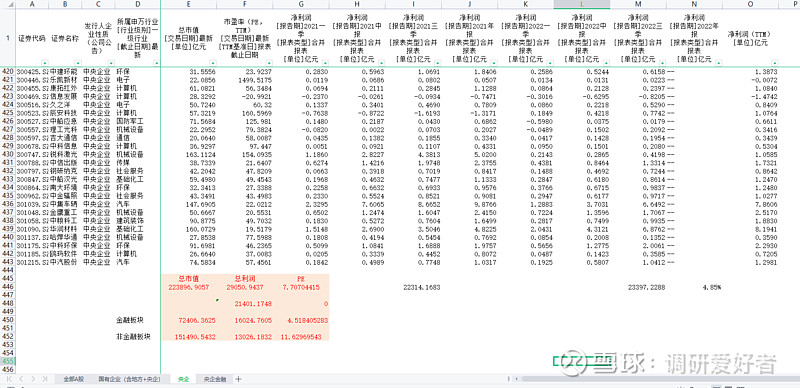

A股当前上市央企共442家,总市值为22.38万亿,PE倍数为7.7倍,看起来也确实不满8倍,感觉确实相当低估,但这里诡异的点其实出来了,学经济/金融相关专业的朋友们应该都知道,在通常对板块进行研究的时候,都是会剔除掉金融板块数据的,这里不卖关子了,央企金融(金融+非银金融)上市公司7.24万亿,总利润1.6万亿,我们把数据剔除后,非金融板块央企上市公司总市值为15.15万亿,总利润为1.3万亿,PE倍数为11.62倍,看到这里,是不是依然有一种,央企被低估了的感觉呢?

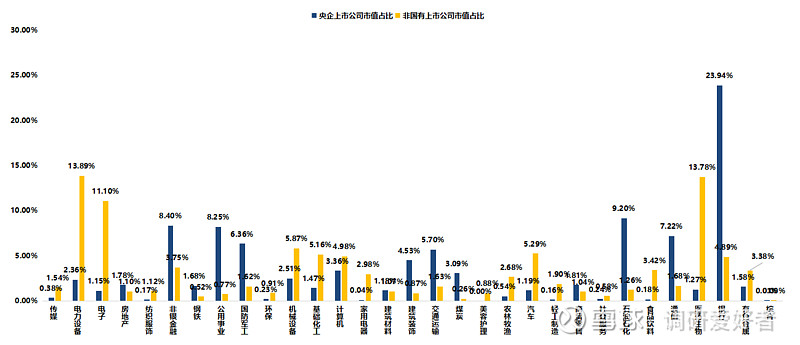

不着急,我们再来看央企标的的板块结构,我按申万行业统计了上市央企的经营数据,板块PE,还有非国有企业上市公司的经营数据,板块PE。

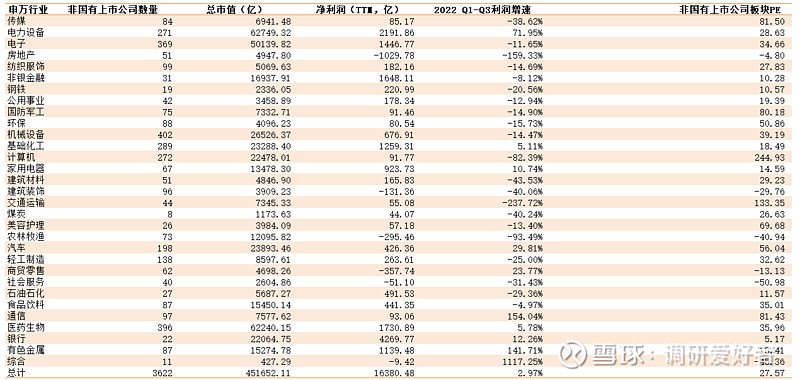

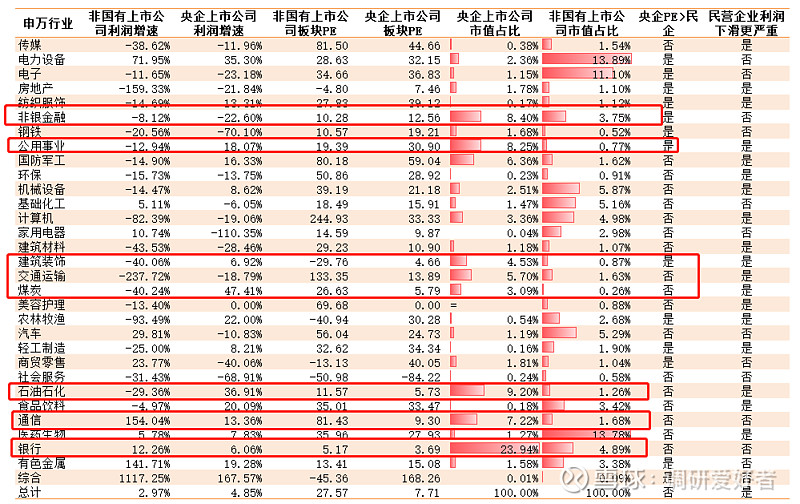

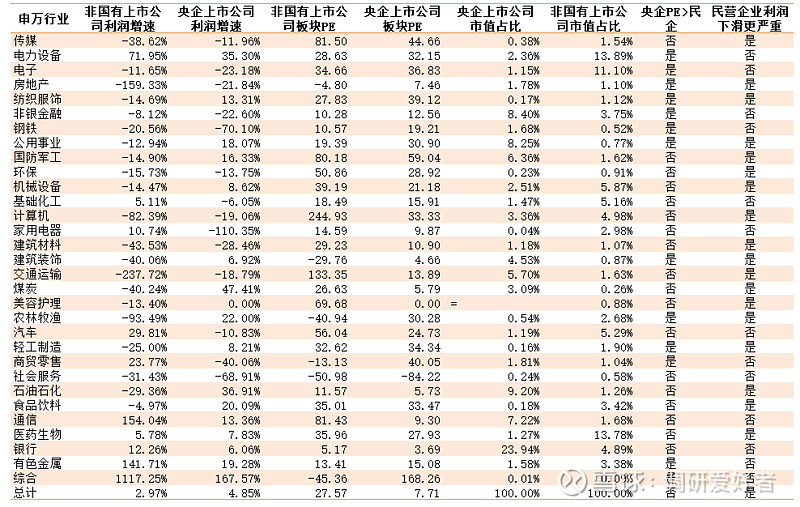

国企上市公司里,市值占比更高的明显是非银金融、公用事业(水电燃气等等)、建筑装饰、交通运输、煤炭、石油石化、通信、银行这类企业,占了整个上市公司市值的76%,基本都是估值非常低的板块,所以我想估值为什么低,是不是已经能找到理由了呢?

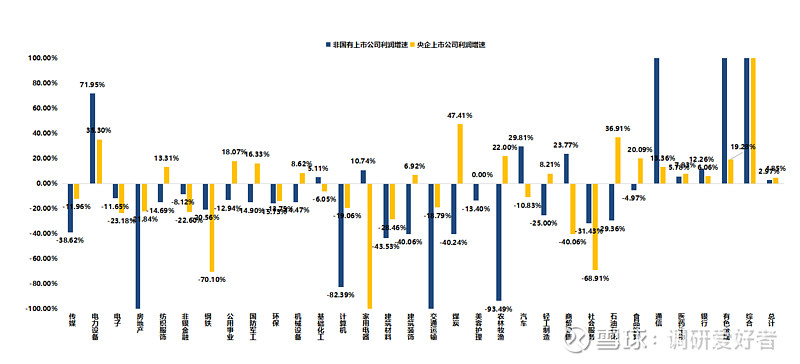

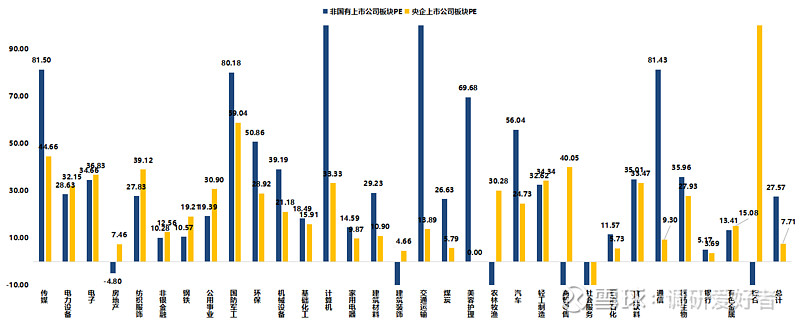

但更有趣的事来了,在这一类的版块里,我们不难发现一件事,大多数情况下央企上市公司PE更高,有明显的估值优势,仅有交通运输,煤炭,石油石化,通信,银行板块倍数高于央企,其中除了银行以外,基本都是高的非常明显的数值,比如交运是130倍,石油石化是11倍,通信是80倍,那么这又是为什么呢?很简单,利润下滑幅度高,PE倍数是基于 市值/利润 计算的,分母端下降,自然导致PE倍数拉升,这个我想不必解释,我想至少在板块拆分后,基本可以发现,也许央企PE倍数更低这个故事,开始有点站不住脚了。

31个行业中,有18个行业行业利润增速是不及国企央企的,我想大家可能都知道原因在哪,这里也不敢再写。

综上想表述的很简单,专家这个说法基本可以理解为放屁,部分国企央企估值低,核心在于其板块与业务属性,都是躺在民生上赚钱的生意,增长需要随着经济和居民可支配收入增长而增长,在经济增速下滑的现状下,给高估值的根源何在?

估值体系是市场对企业长期发展认知的结合,对增长表现优秀的企业给与高估值的奖励,同时也嘉奖有潜力的企业获得更高的融资溢价,而对增长较差,发展跟不上时代的企业给予低估值的惩罚,倒逼企业进取,而不是直接根据企业归属性质粗暴的提出要给高估值的结论。

建议这种来路不明的专家少给建议,……&……&@()!……()*#……&(以上词汇与言论请自行想象,感谢)

原始数据如下: