先说结论:国晟能源的资金没问题,决心没问题,技术也没问题,判断下来可能是继传艺科技后下一个小市值翻倍的机会,目前还存在的风险就是重组可能无法完成,后续会去当地做进一步的调研,目前已经小仓位买入。

结论更新:2022年11月18日,《北京乾景园林股份有限公司关于控制权转让及资产交易事项的问询函的回复公告》,公司重组的确定性大大提高。

先说这个消息:$乾景园林(SH603778)$ 11月9日晚间公告,公司实控人回全福、杨静将其合计持有的8%公司股份以4.12元/股的价格转让给国晟能源。同日公告,公司拟向国晟能源非公开发行股票募集资金总额不超过4.69亿元,扣除发行费用后拟全部用于1GW高效异质结电池生产项目及2GW高效异质结太阳能组件生产项目。在上述协议转让、非公开发行完成之后,国晟能源预计将持有公司29.23%的股份,成为公司控股股东,吴君、高飞届时将成为上市公司共同实际控制人。

目前市场对乾景园林这个重组并购的怀疑分两个部分

(1)国晟能源作为一家2022年才成立的公司,钱从哪来?技术靠谱吗?

(2)并购重组能否顺利完成,过程是否存在利益输送;

先讨论第一个点,国晟这个公司什么来路?

公开信息可以查到的是,国晟能源股份有限公司由国晟资本核心团队组建,公司核心项目为2022年新成立的年产10GW高效异质结太阳能电池片及组件项目,本项目规划10GW 大尺寸HJT电池及组件年产能目标,年产值约130亿,算是光伏赛道的新玩家,但作为一个新公司,第一个问题就是,钱从哪来呢?

这里就要提一嘴上面的国晟资本了(主体是国晟众城(江苏)创业投资有限公司,穿透上去后江苏省财政厅持股35%), 基金江苏省财政厅直属单位——江苏股权投资中心组建的基金管理公司,主要管理和参与管理国家绿色基金,江苏省生态环保基金、乡村振兴基金、化工基金、科创基金以及各地级市产业基金等。

业务涵盖私募基金管理、股权投资、并购业务、母基金、产业投资等多个领域。公司拥有一批在行业研究、资产管理、专业投资等方面的顶尖人才,在整合政府、国企、社会资源方面拥有丰富经验,是国内最具影响力的创业投资机构之一。累计管理基金 17 支,资产规模 300亿,投资项目 98 家。(2021年11月徐州政府新闻)

围绕省财政提出的十四五“双千亿”目标要求,瞄准第三代半导体光伏——异质结技术路线上下游产业链条进行投资,按照“1+N”模式,计划五年投资400亿元,建设年产30GW异质结电池、30GW大尺寸组件、50GWN型超薄硅片、万吨级钠离子储能电池等项目,开发高效风光储一体化电站50GW。同时投资异质结装备、BIPV、源网荷储微电网、新型储能等项目投资,打造新一代光伏的生态链。

从公开信息可以看到,近两年国晟资本在各地持续进行光伏产业相关的投资,且经常跟实力雄厚的国资合作,2022年4月就跟中广核一起签订协议,投资115亿元打造风光储产业园,其中国晟资本投资就达到了55亿,2022年9月再次在安徽淮南签署协议计划投资106亿元,且市委书记和市长都出席了,可以看出国晟资本实力是相当雄厚的,其中国晟能源的董事长吴君,就是国晟资本的董事长,所以对国晟能源这个项目来说,钱肯定不是问题。

推文原文如下:

2022年4月,安徽宿州萧县公众号发推文,此次三方协议签订总投资为115亿元。国晟能源初期计划在萧县累计投资55亿元,打造异质结光伏制造产业园,进行异质结装备、光伏BIPV等新能源材料设备生产,总占地面积800亩。中广核将投入60亿元,在萧县各乡镇、园区开发建设风光储新能源项目,规划总容量1GW,其中风电项目500MW、光伏地面电站项目200MW、整县分布式光伏项目300MW,项目全部建成后,每年可输送绿色上网电量18亿度,实现年发电收入7亿元以上。

9月19日上午,国晟(凤台)异质结双碳产业园项目签约仪式在市政务中心举行。市委书记任泽锋,市委副书记、市长张志强,市委副书记汪谦慎,国晟资本、国晟能源股份有限公司董事长吴君,国晟(江苏)创业投资有限公司总经理王坚,国晟能源股份有限公司总经理高飞,市委常委、市委组织部部长马文革,市一级巡视员、市委秘书长胡东辉及市直有关部门、凤台县有关负责同志出席座谈会和签约仪式。国晟(凤台)异质结双碳产业园项目,计划总投资106亿元,规划占地面积约538亩,主要建设年产5GW异质结装备、年产4GW高效异质结电池、年产2GW大尺寸异质结组件、年产10万台光伏清扫机器人、年产10GW吨钠离子储能、年产900万套高分子边框、年产1800万套追踪支架、源网荷储直供电项目。项目建成达产后预计年销售收入可达300亿元,可创造税收9亿元。

在解决了钱的障碍后,第二个问题来了,光伏产业对技术的要求绝对是不低的,尤其是HJT,凭什么国晟能源能做成这个事?我对公司的股权做了基本的穿透,关注到了张忠卫在国晟能源中有直接持股,同时在上层的持股平台里也持有股份,大概率是公司的核心技术来源。

张忠卫教授何许人也?公开信息很容易找到,1985年开始从事光伏电池研究,大学专业是固体物理,本科毕业论文是非晶硅薄膜太阳电池研究,博士论文是铜铟镓硒太阳电池研究,进入航天科技开始做晶体硅以及后来20年主攻砷化镓电池,都取得了巨大的成就。他带队研发的砷化镓电池已经在空间电源系统上完全取代了以往的晶体硅电池(是中国空间砷化镓电池的首要创始人),也收获了无数的荣誉:航天和科技部光伏专家,上海新能源协会光伏专委会主任,联合国太阳能促进中心第一届学术委员,研究员,数届航天奖得主,现在除了主抓航天光伏的技术研发工作外,也在不遗余力地推行国际光伏标准。是航天机电的首席技术官,也是国内最顶尖的光伏业界人才,行业标准的制定者,国晟能源的技术水平绝对在国内的前列。

然后是第二个点,这个重组并购能顺利完成吗?这个比较难确定,但从收购角度看,无论是方案还是定价,都是相对公允的,不存在利益输送关系,所以整体是偏正向的。

先说这个交易方案,交易其实分了两段,第一步是前文提到的4.12元转让股份,并展开定增,这个就是买壳的标准路数,没什么好说的,在交易上应该比较合理。

第二步是重头戏,国晟能源要把他的光伏业务装进公司,用现金1.54亿元收购国晟能源持有的7家公司股权,分别是江苏国晟世安新能源有限公司、安徽国晟新能源科技有限公司、国晟高瓴(江苏)电力有限公司、江苏国晟世安新能源销售有限公司、安徽国晟世安新能源有限公司、安徽国晟晶硅新能源有限公司、河北国晟新能源科技有限公司。这里也是被诟病较多的,因为上述业务大多数都在投产过程中,尚无营收与利润,目前估计产品都在送样阶段,从资产定价的角度来说,是比较合理的,基本都是采用的净资产定价的逻辑,且大部分资产购置都发生在2022年,所以也不存在垃圾资产装入公司的可能。

那么接下来要回答的就是乾景园林为什么前两次卖壳都失败了,这一次卖壳跟前几次的区别又在哪?

我整理了一下前两次尝试卖壳的具体情况,从交易双方角度出发看为什么这次交易没成。

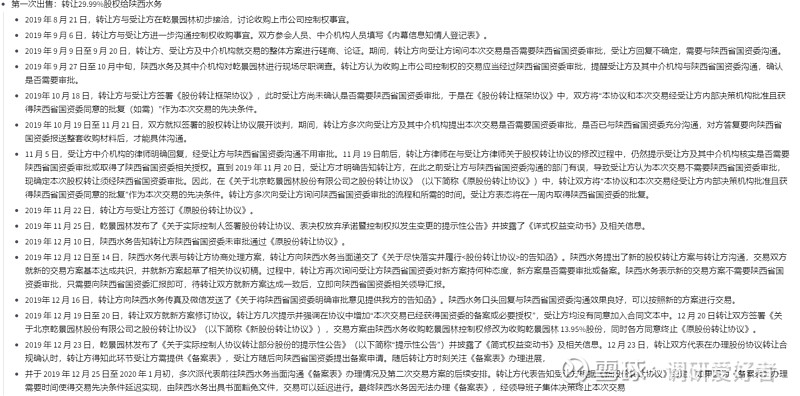

第一次是2019年11月25日公告向陕西水务(陕西国资委100%全资子公司)出让29.99%股权,这个其实有点戏剧性,2020-02-07的公告《乾景园林关于对公司实际控制人协议转让公司部分股份事项问询函的回复公告》中,比较完整的披露了整个交易过程中遇到的问题。

从卖方角度出发,实控人对出售上市公司的意愿比较强烈,同时陕西水务作为买方,也有不错的接盘意愿,但明显陕西水务对国有企业收购上市公司的流程并不清楚,全程跟公司反馈无需陕西国资委审批,后面在协议签署的基础上,被陕西国资委驳回,于是把交易改成了部分收购股权,后因为没有在约定时间内拿到国有企业购买上市公司股权的《备案表》,导致过了约定时间,交易失败。

这里很显然当时陕西水务对上市公司股权的兴趣是比较足的,即便在陕西国资委已经否掉整体收购的情况下,依然选择要先收购公司13.95%的股权,但估计在跟陕西国资委沟通的过程中,发生了不少不为人知的纷争,所以备案表被卡,而实控人也因为多次因为国资委审批问题导致迟迟无法交割而心灰意冷。

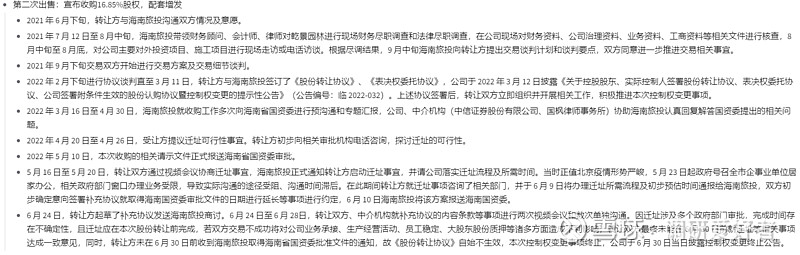

第二次则是2022年3月11日公告向海南旅投转让实控人16.85%的股权和27.90%的表决权后,进一步增发。2022-07-07披露的《乾景园林:关于收到并回复上海证券交易所《终止控制权转让相关事项的监管工作函》的公告》里,提到本次交易是因为迁址争议导致,但我认为这不是核心原因。

大家可以关注一下,海南旅投收购上市公司壳的核心目的为何?正常来说收购上市公司无非三个目的,一是获取优质资产,二是产业并购,获得协同,三则是买壳重组,对陕西水务而言可能是前两个目的,但对海南旅投来说自然不是,那么大概率买壳的目的是为了重组,将优质资产重组上市。

可以很容易关注到海南旅投旗下,还有哪些优质的未上市资产,2021年实际是在给当时的海旅免税,找一个合适的壳,但实际海南旅投体系内还有可选的海汽集团,大概率是最终海南旅投选择了将海旅免税装进了海汽中,而不是再买一个壳,最后否了收购乾景的这个方案。

第一次郎情妾意,奈何陕西国资委棒打鸳鸯,第二次舔狗倒追,被海王养在池子里当备胎,自然想明白了,大户人家小姐(国资)虽好,但她可选项太多,资源得天独厚,家教又严格,不如找一个门当户对的卖身,因此找到了国晟能源。

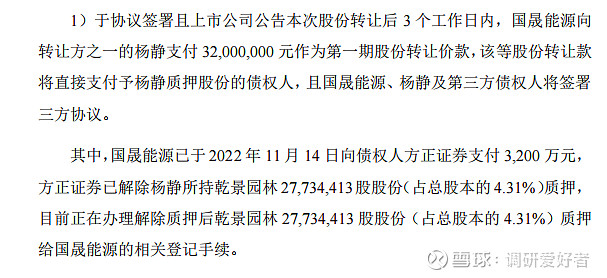

而从国晟能源角度出发,上市是为了更好的推动业务的发展,但有钱买不来时间,3年财报的硬门槛把公司拦在门外,为了更好的推动业务发展,买壳重组是必然的选择,而从收购看,净资产收购新购置的资产,也是光明磊落,干干净净。而回到实控人来看,卖壳是近三年来的终极目标,也没有理由半途而废,这一次成功的可能性远比上一次更强。今天(2022年11月17日)发布的公告里,提到国晟能源已经为实控人支付了3200万元的解除质押费用,也是真金白银兑现承诺,至少不是空头支票了。

综上,国晟能源本身资金相当雄厚,在技术上有领军人物张忠卫博士的支持,可靠程度是相当高的,而双方重组,属于是真正的朗有情,妾有意,除证监会外,再无人会棒打鸳鸯。如果重组和并购能顺利完成,短期看好成为像当初$传艺科技(SZ002866)$ 一样的翻倍股,长期看数倍的机会,这可能就要看后续国晟能源计划怎么运营乾景园林了。

之后也会找机会去调研一趟,另外找时间再写关于新募投项目该怎么估值,欢迎保持关注

利益相关:尾盘小仓位买入(6%,4.93)