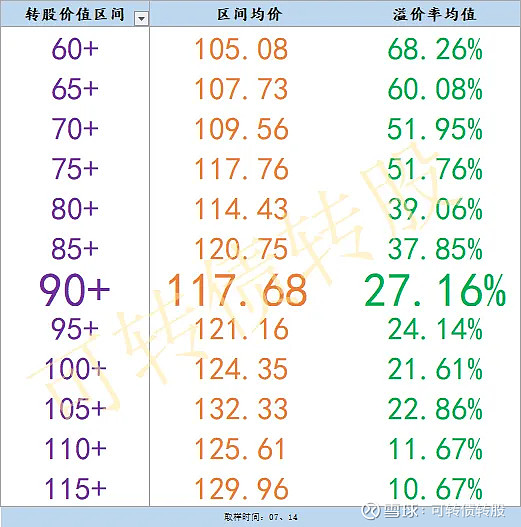

如下图所示,转股价值区间 90+,对应的区间均价为 117.68 元,对应的区间溢价率均值为 27.16%,以此预估今日上市的可转债价格波动区间如图所示,仅供参考!

【备注:1、 涨跌幅超过20%时,停牌半小时,涨跌幅超过30%时,停牌至14:57复牌,;2、 实行价格涨跌幅限制,上市首日最大涨幅比例为 57.3%,最大跌幅比例为 43.3%,次日起,涨跌幅比例为 20%;3、 沪市(债券代码11****)盘中有效挂单价格区间:买一的90%到卖一的110%,超出即为废单,深市(债券代码12****)盘中有效挂单价格区间:最新成交价的上下10%,超出范围,委托保留;4、 转股价值=100*正股价/转股价 ,转股溢价率=100%*市价/转股价值 -1】

【如图所示为转股价值在 60 到 120 之间的可转债对应的溢价率均值和可转债均价分布情况(不考虑债券评级的差异情况),区间均价 和 溢价率平均值 可作为衡量可转债估值水平的技术指标,一般新上市的可转债,债券评级对可转债价格的影响极小,此时重点考虑因素就两个:转股价值 和 发行规模,起主导作用的还是转股价值数据,按照这个均值分布情况来预估可转债的价格趋势,八九不离十,发行规模还是需要稍加考虑一下,毕竟规模太大,可转债价格趋势就会承压,溢价率的表现就会差强人意,特别是规模在20亿元以上的,在预判价格趋势时需要酌情调低价格预期】

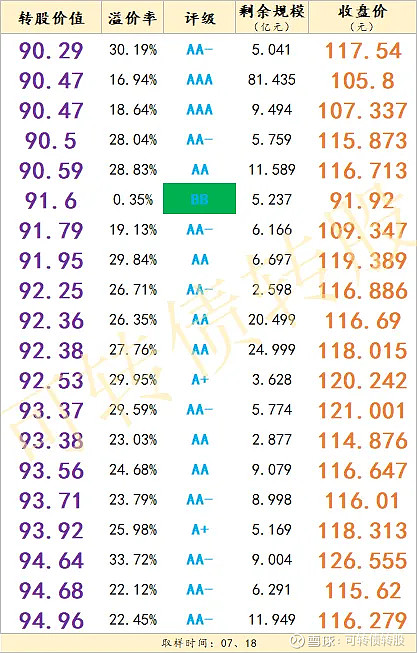

【转股价值区间对应的均价,无法准确的反映某一只可转债的价格变化趋势,于是就截取了截止昨收相同转股价值区间内的存量可转债的分布情况,主要包含“转股价值、溢价率、债券评级、存续规模、收盘价”五大要素,以此作为判断新债上市首日价格趋势的依据之一,方便更加直观的认识“新朋友”,为了避嫌,就把可转债的简称和代码都隐去,新可转债的发行,基本上都是A以上的评级,上市之后,随着上市公司经营情况的恶化,会导致该可转债信用风险的显著升高,于是便有了评级B甚至C的可转债出现,评级A,就是一个分水岭,进则净土,退则凡尘,直观表现就是可转债价格的跳水,因为它昭示着该可转债未来可能无法“还本付息”,老生常谈:投资有风险,参与需谨慎】

【转股价值、溢价率、“昨收”等数据为昨日收盘数据,距申购日期 = 上市日期 - 申购日期,累计涨幅 = 100% *(昨收 - 100)/ 100;在我看来,影响一只可转债价格的主要因素包含转股价值、溢价率、债券评级、发行规模等,而其中 转股价值和溢价率的影响力合计占比 65%,债券评级和发行规模的影响力合计占比 35%;一般而言,转股价值越高的可转债价格绝对值也越高,债券评级越高的可转债发行规模越大、相应的溢价率越低;在同一个债券评级范围内,随着转股价值的增加,溢价率逐渐降低;若转股价值一栏数据为空,表示“已退市”,即当年上市后当年就提前赎回了,对应的“昨收”为其最后成交价;最后一行当中,仅“发行规模”为求和数据,其余均为平均值数据。】

文章涉及的观点,个股及模拟持仓仅供参考,不构成任何的建议,可转债有风险,投资需谨慎!!!