近期兖矿能源H股增发融资近50亿港元,公司宣称为降资产负债率,作为战略资金储备用以内、外延的扩张。从历史来看兖矿的并购策略无疑是非常成功的,其煤炭业务也是盈利能力超强的。然而,其但非煤业务占据大量资本、盈利能力却远低于煤炭,为何不减少低效业务把资本用在更高效的煤炭上,从而提升整体股东的回报呢?

在此抛砖引玉,期望了解兖矿的大佬指点一二。

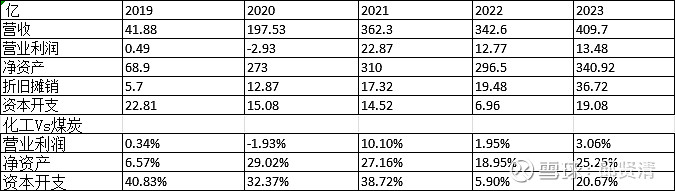

先上煤炭业务的数据:

过去5年公司煤炭业务累计资本开支为350亿,平均营业利润率为24.81%。

一、煤化工电力热力业务:

此块业务是公司并购了鲁南化工后出现百亿规模,所以用4年平均来比较:这块业务以煤炭24.4%的资本开支、煤炭25.1%的净资产额,却只产出了煤炭业务3.3%的营业利润额。 2023年以340亿净资产只产生了13.5亿的营业利润!煤炭是1350亿净资产创造了441亿的营业利润!! 相比同行,兖矿此业务近4年营业利润率为2.96%,而以煤化工为主的华鲁恒升,近5年平均营业利润率是22%。

当我们看到神华煤电一体化享受了稳定的利润率时,可能会期盼当公司实现战略规划是未来要做到70%为高附加值高端产品,也能煤-化工一体化享受到稳定的利润率。然而煤化工是煤决定成本、油决定产品价格,价格波动注定要远高于火电。

所以,到时成熟之后这块业务营业利润又能做到多少呢?

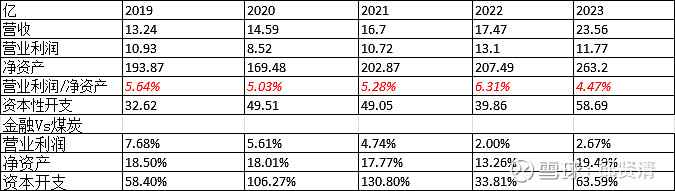

二、金融业务

过去5年,兖矿金融以煤炭业务78.7%的资本开支、煤炭17.41%的净资产,却只产出了平均只有煤炭4.54%的营业利润!!煤炭近5年平均的营业利润率是24.81%,而金融资产却只有5.35%,接近5倍的差距。如果说煤化工是产业链的一体化强相关将来能成为业务的稳定器,那2023年金融贷款高达693亿的资产、263亿的净资产是否也对煤炭有强相关呢?

当再融资时,股东按5.5XPE把钱投资1171时,期盼得是得到近18%的净利润率,10.9%的股息率,然而近煤炭80%的资本开支的一块非煤业务却只能创造4.54%的营业利润率!!

过去5年金融贷款业务累计资本开支高达230亿元,这已经接近23年收购的两个大矿资产了,这笔收购23-25年业绩承诺可是154亿元!!这样的相对低效金融贷款投资,对股东资本难道不是一种重大损失吗?@股道热肠也2005 @仰钻复利V自由之路 @永远航行

声明:本人非兖黑,目前持有171,纯研究交流,非喜勿喷。