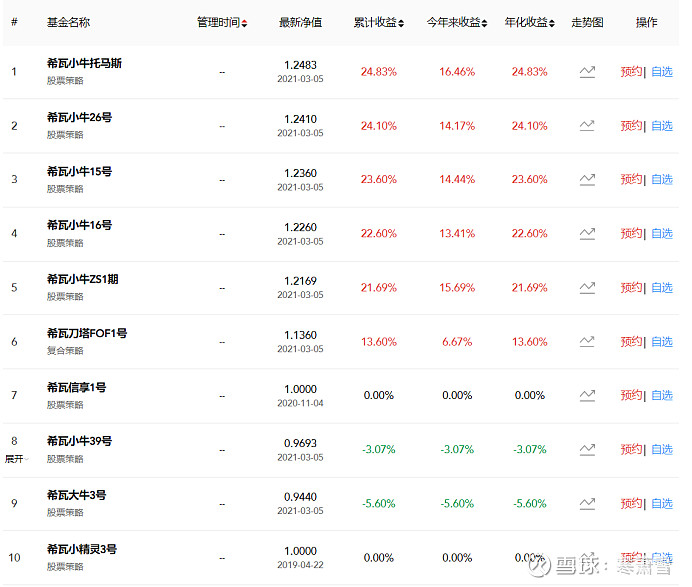

前言:

本文档是我受到雪山荟群友花开花落的启示,在此向 @花开花落ooo 表示感谢。也感谢雪山荟群主 @伯言2020 把大家汇聚到了一起。

我本人很喜欢梁宏,很信任梁宏,平时我一般不叫他梁宏,而是叫他大金链子。正因为喜欢和信任,所以我私募有50%以上的仓位都投资的是梁宏。大金链子看到文章不要生气,我是因为喜欢你相信你,所以买的多,买的多所以想精挑细选,别的一些私募,我连看都懒得看。

即便文章中,对梁宏产品业绩的数据对比可以明显看出差异,我也不认为是梁宏的人品有问题,只不过我会选择梁宏业绩最好的产品去投资。这当然有可能是我的认知差异,毕竟屁股决定脑袋,可能因为是我买了梁宏的私募,为了自我安慰,找一些借口来骗自己。也有可能梁宏的人品确实有问题,所以请大家理性看待,自主决策,如果有顾虑,可以不选择梁宏的产品。

制作这个文档的目的,就是为了帮助大家对梁宏产品的业绩差异,产生一个清楚的认识,以便在选择可以有所参考。本文章的数据,均来自私募排排网。

最后啰嗦一句,据此投资,盈亏自负,赚了是你的,亏了也是你的。

一、对比方法和标准

1、我们要对比业绩的差异,不能单独看一个产品的年化收益、总收益、最新净值、还有最大回撤等数据,因为不同的产品发行时间不同,在该时间点股市行情不同,这就决定了不同的产品,本身起点就不一样。

拿大家熟悉的18年股灾举例子。如果某个小牛产品是发行在18年初,另外一个产品发行在18年末,那么在同策略的前提下,肯定发行在18年末的产品比发行在18年初的产品总收益要高,年化收益要高,净值也高,甚至最大回撤也小。这跟梁宏怎么投资无关,纯粹跟投资人的运气有关。毕竟大盘走势不是梁宏能决定的。谁要是倒霉,刚好买在18年初,那被套牢三十个点,过一年多才回本属于正常情况。

2、所以我们在对比业绩的时候,只能看不同产品在同一时间的收益曲线走势和高度是否一致,只要这个是一致的,那么就OK,如果不一致,我们就把收益曲线走势最好,高度最高的那个产品找出来,然后买它。

3、这里有个小TIPS,梁宏会给新产品做一个利润垫,何谓利润垫呢,就是说新产品发行以后,先不满仓,而是用比较低的仓位,把产品的净值做到1.1,也就是浮盈10%,然后再考虑满仓,这样有利于新的私募持有人保持稳定的心态,如果上来就满仓,刚好碰上大跌,一下子浮亏20%,很多人心里是接受不了的。

这个做利润垫的时间,我这里把它定为六个月,六个月是保守估计,一般不到六个月应该就建仓完毕了,所以在对比业绩曲线的时候,需要从产品发行第一天开始,往后推算六个月,然后对比产品曲线,这样才能保证公平公正,当两个不同时间发行的产品做对比时,就以发行时间较晚的产品的建仓时间往后推算六个月为准。

4、因为梁宏小牛系列的产品非常多,为了方便,就按照发行时间,每一年对比一次。

5、特别说明:梁宏在周报里有写到,就是有的小牛产品在募集层有打新,有的小牛产品在底层操作层打新和跨境投资,不同的产品是有差别的,这些概念不好理解。为了方便,咱们还是直接来对比业绩曲线的走势区别和高度区别,我就不对这些概念做一一讲解了,有兴趣的朋友可以自行研究。

二、参与对比产品的选择

梁宏在私募排排网上有管理时间数据的私募基金一共有37个。没有管理时间的产品有10个,包括以下产品,为了方便对比,都使用的私募排排网上的数据,所以这些产品不参与数据对比。

其次,在有时间管理数据的37个基金里边,还有一些基金属于组合基金或者复合策略,比如说下边的4个,因为他们的投资策略和小牛本身的股票多头投资策略有所区别,因此这些产品和小牛系列产品有业绩差异属于正常情况,没有参考价值,也不加入对比。

再次,还有一些产品没有年化收益,没有累计收益,净值一直没有变化,这些产品没有业绩曲线,虽然有管理时间的数据,但是还是无法参与对比,所以把这些产品也剔除掉,一共有4个,如下图所示。

最后,还有2只产品因为投资策略和小牛系列不同,需要剔除掉,是梁宏专门用于投资港股美股,投资风格相对激进的产品,分别是:

综合以上情况,我们需要把不符合数据对比标准的产品都去掉,那就是37-4-4-2=27,最终参与对比的产品有27个。

分别是小牛1号、小牛3号、小牛5号、小牛6号、小牛7号、小牛8号、小牛精选、小牛共赢、小牛多赢、钱塘小牛2号、小牛9号、小牛10号、小牛信融、小牛11号、小牛12号、大牛1号、大牛2号、小牛德弘、小牛17号、小牛18号、小牛19号、小牛雪球1号、小牛20号、小牛优优1号、小牛雪球2号、小牛21号、小牛27号。

三、具体对比情况

1、2015年度发行产品对比

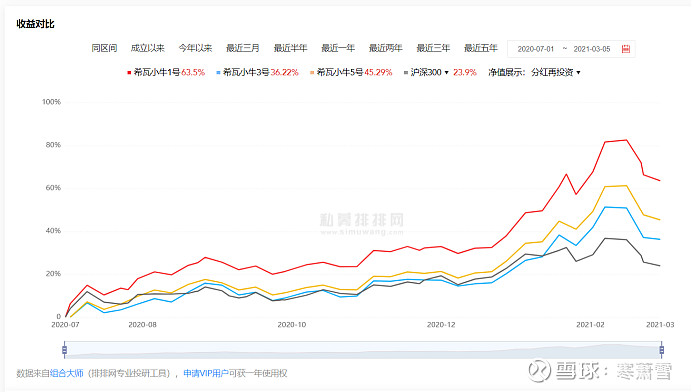

我们这里就先从梁宏的第一个产品,也就是小牛1号开始对比。这里先对比一下和它同期的小牛3号、小牛5号。小牛1号的发行时间是15年5月,小牛3号的发行时间是15年8月,小牛5号的发行时间是15年10月,

为了确保公平公正,把刚发行是要制作利润垫的时间空出来,就以发行最晚的小牛5号时间为准,往后推6个月开始对比,也就是16年的4月。

如上图所示,这三个产品对比可以看出,在16年、17年、18年、19年,产品的一致性都不错,业绩曲线的走势几乎是一致的。但是到了20年的7月份,情况发生了变化,不知道因为什么原因,小牛3号和五号的业绩跟不上小牛1号了。我把20年7月到现在的业绩专门截图看一点,大家就清楚了。

从20年7月开始,小牛1号开始明显领先同期的另外2个产品,到21年3月计算,小牛1号比小牛3号,业绩整整多出63.5-36.22=27.28个百分点。也明显领先小牛5号,小牛1业绩最好。

2、2017年度发行产品对比

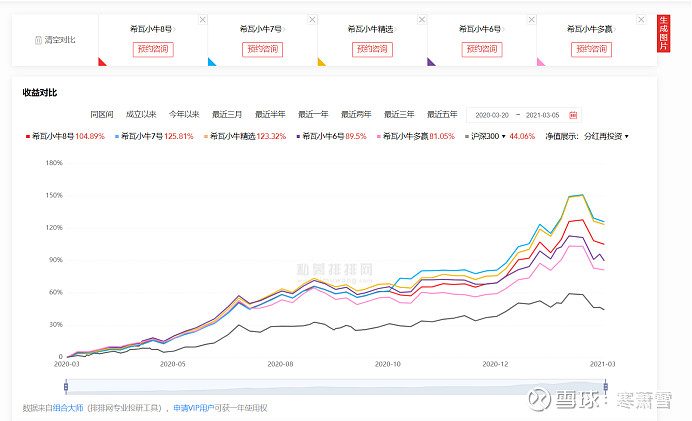

16年私募排排网上没有可供对比的小牛系列产品,所以我们下一个对比,直接从17年开始,小牛8号发行于17年3月,小牛7号发行于17年4月,小牛精选发行与17年5月,小牛6号发行于17年7月,小牛多赢发行与17年9月。

考虑到私募排排网上提供的收益对比,最多一次放5个,再加上钱塘小牛2号是17年年底发行的,所以我们把钱塘小牛2号放到18年去,和18年发行的产品做对比。

在这里我们对比的是小牛8号、小牛7号、小牛6号、小牛精选、小牛多赢。为了确保公平公正,把刚发行是要制作利润垫的时间空出来,就以发行最晚的小牛多赢时间为准,往后推6个月开始对比,也就是18年的3月。

如上图所示,在18年、19年,这几个产品的走势基本一致。但是从20年3月开始,业绩出现偏差。

请看图,小牛7号和小牛精选最高,而小牛多赢最差,他们的差距为125.81-81.05=44.76。接近45个点。

这里我要多说一句,小牛6号业绩和小牛7号有差异,这个跟收益互换协议有关系,简单的说,就是小牛6号的投资范围有限制,所以不如别的同策略基金,因为我本人曾经持有小牛6号,我知道这个情况,所以小牛6号和其他产品有业绩差异,这个是可以理解的,但是类似小牛多赢、小牛8号,这两个产品不如小牛7号和小牛精选,这就不得而知了。

3、2018年度发行产品对比

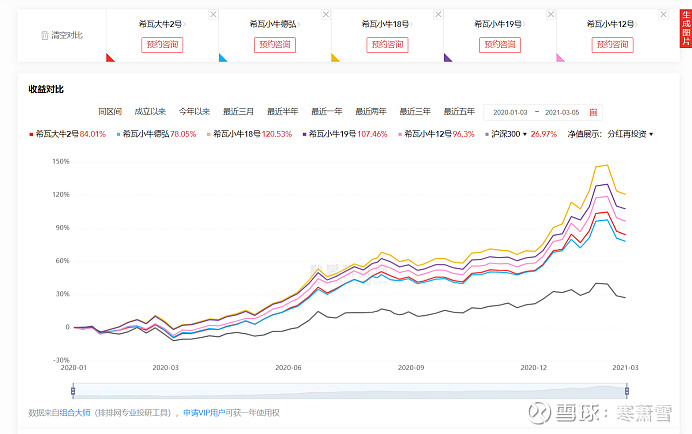

接下来对比18年发行的小牛系列产品,分别是钱塘小牛2号、小牛10号、小牛9号、小牛信融、小牛11号、大牛1号这六个产品。钱塘小牛2号发行于17年底,小牛10号发行于18年1月,小牛9号发行于18年3月,小牛信融发行于18年5月,小牛11号和大牛1号都发行与18年6月。

为了确保公平公正,把刚发行是要制作利润垫的时间空出来,就以发行最晚的小牛11号和大牛1号的时间为准,往后推6个月开始对比,也就是18年11月,如下图所示。

这里特别说明一下,因为私募排排网只能一次对比五个产品,所以我会把大牛1号,一会再和这五个里业绩最好的产品做一次对比。从图中可以看出,在18年11月以后,业绩走势基本一致,直到20年的6月份,业绩出现了明显的差异。

我再截个图大家看一下,很明显,蓝线所属的小牛10号最高,紫线所属的小牛信融最差,业绩同期差距为80.36-40.59=39.77,将近40个点的差距。

这里我再把大牛1号和小牛10号对比一下。

如图所示,大牛1号的业绩相当强悍,和小牛10号差距仅有15个点,而且大牛1号有业绩计提基准,计提的频率也比小牛系列要低,综合考虑的话,收益可能就差不多甚至更好。所以喜欢梁宏的朋友,如果你对流动性要求不高的话,最好是买大牛1号(可惜没名额了)。

这里很凑巧,大牛1好和小牛10号的业绩出现差异,也是从20年6月份开始的,从20年6月份开始,红线明显高于蓝线。

4、2019年度发行产品对比

接下来对比19年发行的小牛系列产品,分别是大牛2号发行于19年3月,小牛德弘发行于19年4月,小牛18号和小牛19号都发行于19年6月,小牛12号发行于19年7月。另外有一个19年底发行的小牛雪球1号,因为时间太过接近20年,所以把它放在20年去做对比。

为了确保公平公正,把刚发行是要制作利润垫的时间空出来,就以发行最晚的小牛12号时间为准,往后推6个月开始对比,也就是20年1月,如下图所示。

对比之下,小牛18号最高,小牛德弘最低,这里要特别说明一下,小牛18号是专户产品,希瓦小牛的专户最低需要一个亿的资金才能买,敢于投资梁宏一个亿或者更多的人,要么就是很信任梁宏敢于重仓投资他的私募,或者不差钱一个亿随便投的,符合这些条件的人,一般不会轻易的赎回,所以专户产品可能更稳定,这或许是小牛18号业绩最好的原因。

如果把小牛18号排除掉,那么业绩最好的就是小牛19号,拿小牛19号和小牛德弘做对比,这个业绩差异是107.46-78.05=29.41,差距约为30个点。

5、2020年度发行产品对比

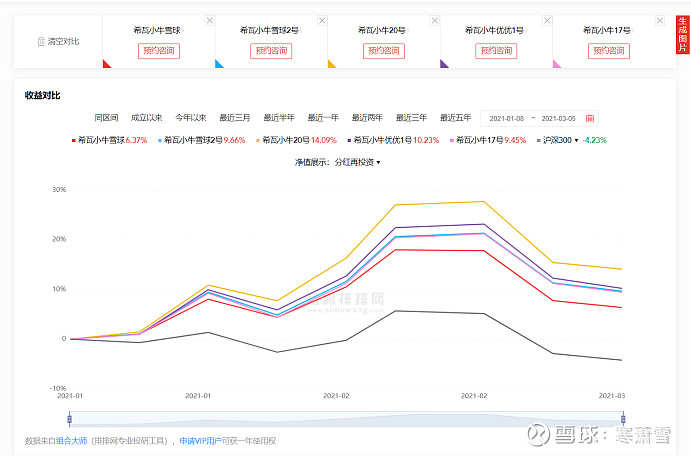

下面对比20年发行的小牛系列产品,分别是小牛雪球1号发行于19年12月,小牛20号发行于20年1月,小牛优优1号发行于20年1月,小牛雪球2号发行于20年5月,小牛17号发行于20年5月,小牛21号发行于20年7月。我们对比以上6个产品。

20年实际上还有一个产品,就是小牛27号,但是考虑到这个产品发行时间是20年9月,从20年9月到现在,也就是我发文章这一天21年3月16日,也就六个月的时间,可能建仓期尚未度过,利润垫还没有完全做好,把它加入对比序列对这个产品是不公平的,所以这次就不对比了,有兴趣的朋友,可以等22年的时候去对比一下小牛27号。

为了确保公平公正,把刚发行是要制作利润垫的时间空出来,就以发行最晚的小牛21号时间为准,往后推6个月开始对比,也就是21年1月,如下图所示。

其中小牛20号的业绩最高,小牛雪球1号的业绩最低,差异是14.09-6.37=7.72

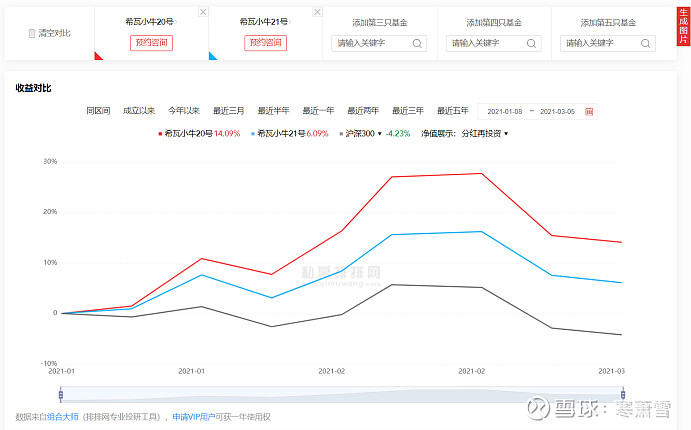

因为私募排排网一次只能对比5个产品,所以后续我会用业绩最好的20号,去和小牛21号做对比。

小牛21号也干不过小牛20号,业绩也差了14.09-6.09=8,有8个点的差异。

四、总结:

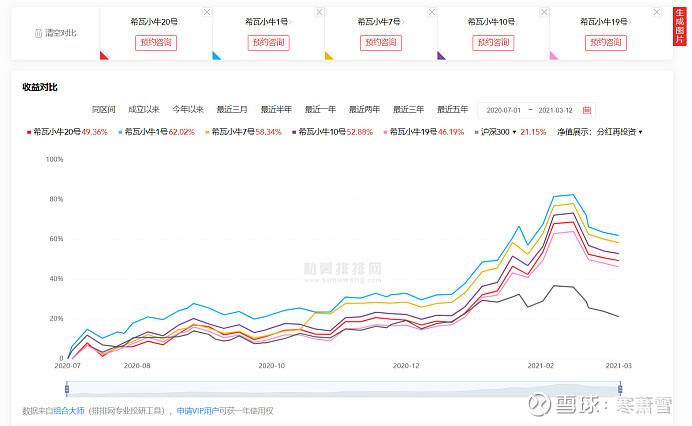

到这里,每一年业绩的王者就已经比出来了,分别是15年的小牛1号,17年的小牛7号,18年的小牛10号,19年的小牛19号(因为小牛18号是专户,所以不加入评选),20年的小牛20号。下面我们把这五个产品也对比一下,看看谁才是王中王。

还是老规矩,为了公平,以最后发行的小牛20号的发行时间为准,往后推6个月开始对比,也就是从20年7月开始。

最后的王中王是小牛1号。业绩对比情况大致就是这样,可惜的是小牛1号早就买不到了,如果大家要购买梁宏的产品,我建议就从剩下的四个产品当中选择一个去购买。