4月28日晚上中鼎股份发布了2022年年报及2023年一季报。

五一期间瞎折腾,竟然没有时间看年报。中鼎这份年报分析姗姗来迟,有点拖拉,自己要做反思了。

中鼎股份股价跌跌不休,常有朋友问我怎么回事,其实我也不知道,我只知道公司订单在手,生产经营正常,至于股价,没有能力预测。闲话少说,直接开始我们的财报分析吧。

1、主营业务

1.1 新能源汽车

数据来源于中国汽车工业协会

2022年汽车产销量分别达到2702.1万辆和2686.4万辆,产销量同比分别增长3.4%和2.1%。新能源汽车累计产销分别达到705.8万辆和688.7万辆,产销量同比分别增长96.9%和93.4%,市场占有率25.64%。

2023年一季度,汽车产销量同比分别下降4.3%和6.7%。新能源汽车产销分别达到165万辆和158.6万辆,产销量同比分别增长27.7%和26.2%,市场占有率26.1%。

2022年汽车行业产销量数据还是不错的,毕竟疫情对生产生活造成了不小的影响,能够正增长非常不容易。但是2023年一季度显得有些拉跨,产销量均负增长,前段时间沸沸扬扬的汽车大降价历历在目,原因很多,但是日子不好过也是必须面对的事实。这些数据中最亮眼的依然是新能源汽车,2022年成绩斐然,2023年一季度在汽车行业产销量下降的时候依然能够取得27%的正增长,市场占有率达到26.1%,真的非常好!

汽车产销量增长缓慢甚至负增长,但是新能源汽车势头良好,依旧是未来的趋势,尽管竞争很激烈,但我依然看好!多说一句,作为小米股东,很期待明年的小米汽车。中鼎股份积极布局新能源汽车的战略是正确的。

历年来新能源领域配套销售额

2022年中鼎股份在新能源领域营收达到36.44亿元,同比增长76.8%,占了全年营收的25.75%,这个数字基本上和新能源汽车市场占有率一致。

中鼎股份布局新能源汽车是正确的,至少跟得上整个行业,没有落后。

1.2 主营业务

密封系统业务近年来营收略有增长,可能是市场发展遇到瓶颈了,但是其毛利率也基本稳定在25%以上,在公司各项业务中算是比较高的了,可以作为公司基本盘来理解。

冷却系统业务2022年营收43.25亿,比2021年增长31%,占总营收近30%,颇有黑马相。

网红业务空气悬挂,2022年营收6.85亿,比去年同期的6.31亿多8%,比2020年的7.79亿少12%。从数据上来看空气悬挂业务发展较慢,拆分开来,国内安美科2022年营收1.4亿,2021年0.28亿,反推出国外AMK公司2022年营收5.45亿,2021年营收6.03亿,2020年7.79亿。趋势很明显,AMK业务减少,安美科逐步增加。2022年空气悬挂业务毛利率21.44%,近年来新高。当然,目前安美科还没有放量,还没有盈利,但是目前在手订单73.14亿元,还是值得期待的。

轻量化及橡胶业务增长很不错,美中不足的是毛利率降低了。这两块业务和空气悬挂业务共同支撑起公司的智能底盘业务,其营收增长也是受益于新能源汽车发展,毛利率下降主要是原材料上涨,当然不排除公司为了占领市场适当让利。

与2021年相比,中鼎股份2022年各项业务营收都在增长,或多或少,正是这种齐头并进的态势,使得总营收创下历史新高。但是毛利率不尽人意,大多都在降低。

国内营收占比进一步增加,由2018年的30%提升到47.2%,结合目前的大环境,应该是好事情。尽管国内业务毛利率几乎还是是国外业务毛利率的2倍,但是毛利率无论是国内还是国外,均在下降,钱越来越难赚。2022年国外业务毛利率不到15%,近年来新低,未来是否还有新低,不知道,这和行业以及国际环境有很大关系,尽管国外营收占比在降低,但依旧半壁江山,这样的毛利率决定了利润空间非常有限,这也是中鼎股份最大的不确定性。当然,早些年不停地进行国际化收购,也获得了大量的技术,战略思路清晰,至少目前看来没毛病。

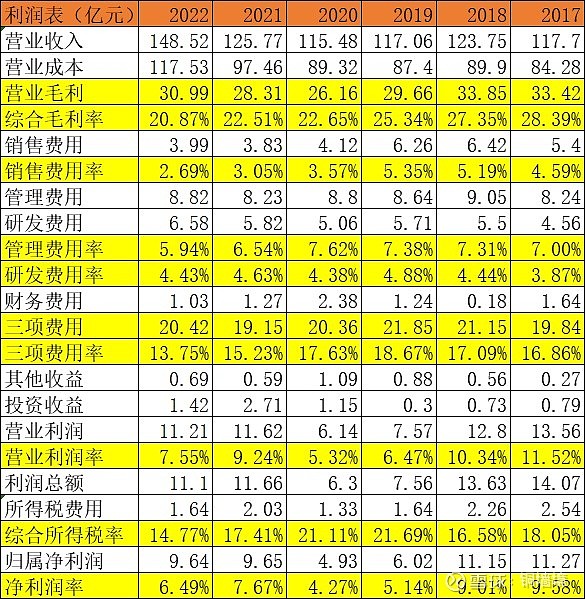

2、财报分析

2.1 利润表

2022年营收148.52亿,同比增长16.02%,增速远高于汽车行业增速以及乘用车增速,非常不错,营收绝对金额创历史新高。对于营收创新高的公司总是能给人带来希望,至少说明公司过去几年的布局是正确的。

2022年综合毛利率20.87%,比去年低了近2个百分点,近年来最低的毛利率。除了空气悬挂业务外,其余各业务毛利率均下降,整体毛利率下降也不足为奇,主要是原材料价格上涨引起的。制造业本身毛利率就低,影响还是很大的。毛利率低的公司的劣势体现出来了。

2022年费用率13.75%,比去年同期低1.5个百分点,近年来最低,非常非常不错。面对毛利率下跌,公司想办法降低费用率,求生意愿满满。

2022年销售费用、管理费用绝对金额同比去年多了7700万元,由于营收增加,相应的费用率均新低。之前讲过,公司精打细算,不浪费每一分钱,踏踏实实干事情,赚的都是辛苦钱,突出一个踏实。

2022年财务费用1.03亿,较去年减少0.24亿,主要是利息支出减少和汇率变动所致。

2022年研发费用增加了7千万,研发费用率4.43%。毛利率不断降低的同时还能够增加研发投入,对研发还算重视。

2022年投资收益1.42亿,较去年下降 47.69%,主要是2021年欧洲中鼎处置长期股权投资产生的投资收益所致。

2022年净利润9.64亿,和去年基本持平,净利润率6.49%。

增收不增利。营收已经历史新高,净利润距离历史新高尚有不小差距。主要原因还是原材料涨价,毛利率偏低。值得欣慰的是营收一直在增加,市场认可度还是值得肯定的。

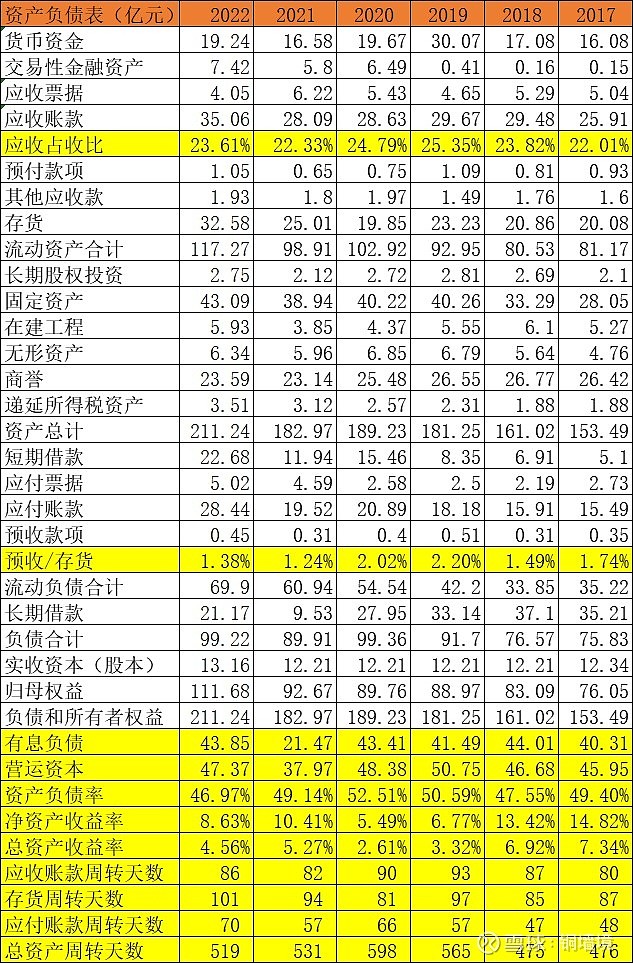

2.2 资产负债表

2022年货币资金19.24亿,较去年同期多了2.66亿,主要是银行存款。

2022年交易性金融资产较去年同期增加1.6亿,主要是权益工具投资。

2022年应收账款35.06亿,比去年同期增加7亿,好在营收增加,对应的应收账款周转天数86天,处于历史合理水平之内。

2022年存货32.58亿,较去年同期增加7.5亿。其中原材料增加3.2亿,库存商品增加1.2亿,发出商品增加1.5亿。对应存货周转天数101天,处于历史较高水平。

2022年长短期借款一共43.85亿,基本上恢复到了2020年之前的水平。

2022年应付账款28.44亿,对应周转天数70天,近年来比较长的。整体来讲,尽管存货增加,应收也不少,但是应付也增加不少,公司把下游压力转移到上游,自身周转和历年差距不大。

没有太大变化的资产负债表,苦逼生意跃然纸上。

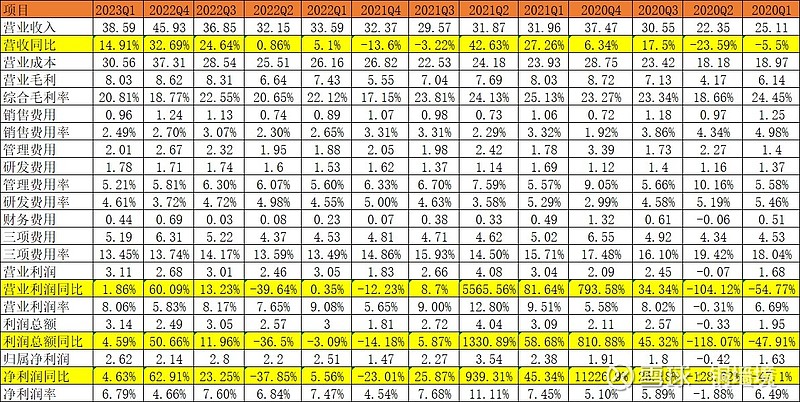

3、单季度分析

2022年四季度营收45.93亿,同比增长32.69%,这是历史上最好的四季度营收,也是最高的增幅,同时也是历史上最高的单季度营收。增幅高是因为2021年四季度较差,但是绝对金额较高是不争的事实,取得这样的成绩挺意外的,非常不容易。

2022年四季度毛利率18.77%,历史较低水平。净利润2.14亿,同比增长62.91%。尽管毛利率较低,但是由于营收的大幅度增加,净利润是最高的四季度净利润。

以量取胜。

2023年一季度营收38.59亿,同比增长14.91%,在去年最好成绩的基础上再创辉煌,刷新历史上最好的一季度营收,毛利率20.81%,在去年历史最低一季度毛利率基础上继续新低。净利润2.62亿,同比增长4.63%,疫情以来最好成绩,但是距离历史最好一季度2018年的3.77亿相差甚远。

去年四季度和今年一季度,基本上都呈现出营收创新高,毛利率新低的态势,以量取胜,净利润看起来还可以。但是较低的毛利率终究让人不舒服,决定了其抗风险能力越来越弱。原材料涨价引起成本增加,但是转嫁到下游知名主机厂,目前看起来很不容易,毕竟中鼎在整个产业链中并不占优势,好在公司布局合理,订单充足。

2023年一季度预付账款1.6亿,去年同期只有1.05亿,主要还是应对原材料涨价。接下来毛利率是否会反弹还不得而知。

4、其它

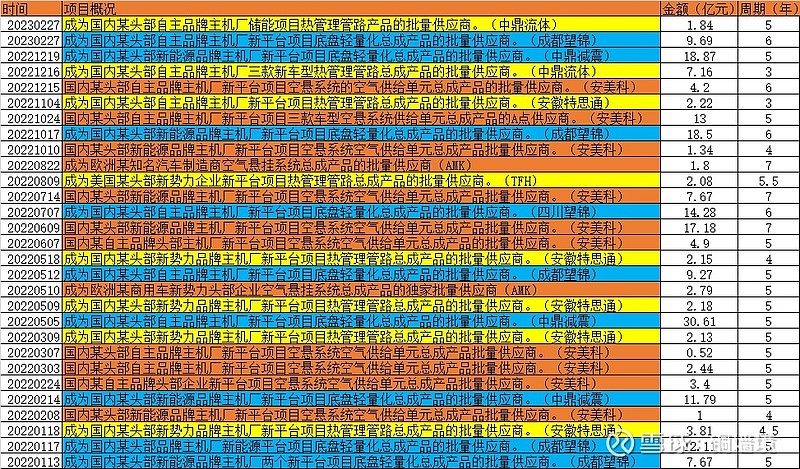

整理了中鼎股份2022年以来获取的订单,还是很不错的。当然,今年3月份以来迟迟没有新订单公布,不知道是什么原因。

财报中还有条小消息,两个项目均延迟差不多2年完工。原计划2022年8月完工的中鼎产业园中鼎汇通项目,由于汽车行业整体环境、经济环境因素以及其他因素的影响导致项目进度较预期减缓,预计2024年12月完工。

原计划2023年4月完工的汽车底盘部件生产项目,由于汽车行业整体环境、经济环境因素、客户需求以及其他因素的影响导致项目进度较预期减缓,预计2025年4月完工。这个没什么好说的,大环境使然,疫情已经过去,未来机会多多。

有了营收,才有利润。我一直这样理解。

2022年已经过去,中鼎股份取得了不错的成绩。公司在新能源汽车方面的布局是正确的,效果正在显现,大量的订单为业绩提供了保障。

2023年一季度营收开了个好头。

针对目前股价,确实很不爽。我认为,经营方面没大问题,营收不断新高,非常好,订单充足,未来有保障。国际环境错综复杂,但是中鼎国外业务占比逐渐降低,国外业务利润本来就不高,相对应地,国内业务突飞猛进,西方不亮东方亮,挺好的。当然,原材料涨价带来了毛利率降低,这个确实无能为力,鉴于下游主机厂的强势,转嫁成本估计比较困难。现在的中鼎和去年比起来更加强大了,新能源汽车更是如火如荼,我依旧看好中鼎。

补充说明,目前我持有中鼎股份。但是根据分析随时可能卖出。所有的分析只是分析,作为知识分享给你,并没有推荐你买入或者卖出,不能作为你操作的依据。

谢谢阅读,敬请关注。(全文完)