接上文,今天继续健帆生物分析(下)——何日扬帆,主要包括:4、健帆生物财报简析,5、核心竞争力及风险,6、估值。

4、健帆生物财报简析

4.1 资产负债表

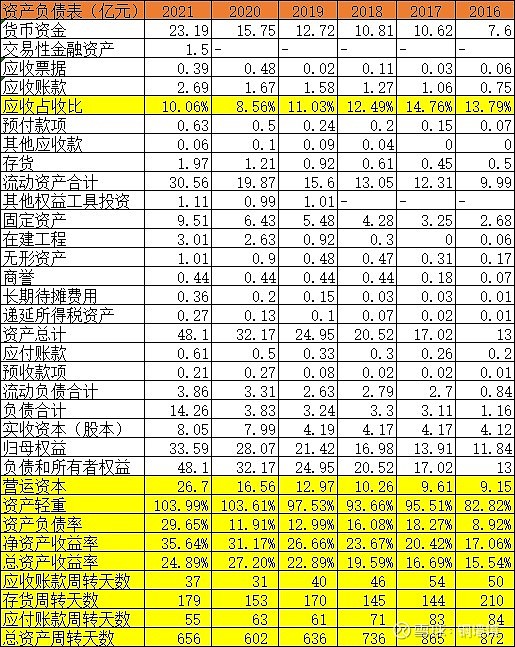

资产负债表 来自历年年报

2016年IPO以来,公司ROE步步高升,由2016年的17%达到2021年35.64%,非常优秀。

公司账上常年有10亿以上的货币资金,2021年更是达到23.19亿(主要是发行可转债收到了钱)。简单折算一下,年利率基本不到1%,基本上都是活期。

其他权益工具投资,主要是众惠财产相互保险社、深圳市家云智能科技有限公司、珠海健福制药有限公司、苏州健联医疗信息技术有限公司,合计差不多1亿左右,根据公司说法都是出于战略目的而计划长期。持有的投资,由于体量较小,影响不大。

近年来商誉0.44亿,主要是收购北京健帆医疗设备有限公司、天津市标准生物制剂有限公司、悦保保险经纪有限公司等产生的,相对于总资产而言,这点商誉影响微乎其微。

公司应收账款绝对金额逐年增多,2021年达到2.69亿,但是相对于营收的增加而言,基本上稳中有降。应收账款周转天数由2016年的50天降到2021年的37天(2020年最少只有31天),整体趋势不错。

公司应付账款不到6000万,应付周转天数由2016年的84天降到2021年的55天,反映出公司对上游原材料供应商还是有一定的话语权。随着公司规模扩大,话语权反而下降了?还是公司不差钱,不需要过分占用上游供应商资金,实现和谐发展?

近年来公司存货周转天数由2017年144天增加到2021年179天,绝对金额接近2亿。

公司常年没有长短期借款,真心不差钱。

资产负债率近年来不到10%。

轻资产公司。

公司没有有息借款,由于存货时间较长,尽管可以占用上游客户资金,整体上经营还是需要不少资金的。好在公司钱多,经营资金压力不大。

简单起见,将资产负债表简化。

2021年公司简化资产结构表如下:

公司资产结构简单清晰,现金及类现金占了总资产的一多半,投资及商誉非常少,公司聚焦主业,依靠自身发展。2021年发了可转债,除此之外没有长短期借款,轻资产。

初步看来,非常优秀。这是我喜欢的类型。

4.2 利润表

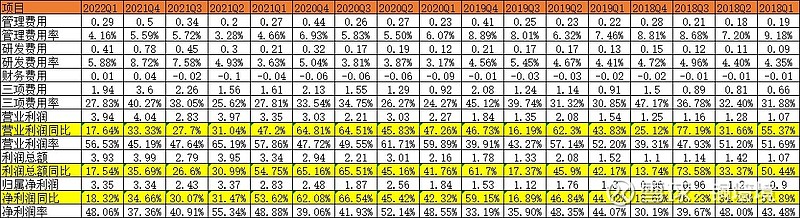

利润表 来自历年年报

上市六年来,营收由2016年的5.44亿增长到2021年的26.75亿,六年增长4.9倍,年化25%增速,不错。

营业毛利由2016年的4.57亿增长到2021年的22.73亿,六年增长4.97倍,和营收增长相匹配。

综合毛利率在85%左右,从毛利率来看,绝对的好生意。话说最初就是这么高的毛利率才吸引我深入研究的。

科普一个小知识,毛利率高的企业抗风险能力较强。举个简单粗暴例子,之前售价100元,成本15元,毛利率85%;由于原材料涨价等因素,成本翻番变为30,假如售价不变,毛利率还有70%;或者假如竞争加剧,产品降价40%,售价60元,成本不变,毛利率还有75%。所以说高毛利率公司真的很牛逼,能享有这样高的毛利率,必有其独到之处。像那只有不到20%毛利率的企业,确实难以称得上好似好生意。

费用率由2016年44%降到2021年34%,比较平稳。这差不多就是医药行业的通病吧,高毛利率,高费用率。费用中最多的是销售费用。销售费用率在25%左右。

销售费用明细

销售费用中工资占了40%多,2021年销售人员1253人,人均工资20.72万元,2020年销售人员1105人,人均工资17.5万元,人员增加,待遇大幅度提高,公司对销售这一块还是比较重视的。

销售模式由ToB变为ToC,对于这个变化不是很理解,不过选择相信公司。

其次是宣传推广费,差不多占了40%。公司每年举办各种学术交流会、推广会,好像医药相关公司都这样。

其它差旅办公费用都比较稳定。

整体来讲,销售费用维持这样已然不错,工资及推广费只会增加不会减少。

管理费用率由2016年的12.5%下降到2021年的4.9%,下降趋势明显。

管理费用明细

管理费用各明细工资占了一半,稳中有升。

其次是折旧费,随着规模扩大,折旧也多起来。还有就是公司股权激励这块比较多,2021年股权激励费用较2020年少了15亿多,导致2021年管理费用率降了1.2个百分点。

整体来讲,管理费用控制地还不错。

研发费用率2020年之前不到5%,绝对金额不到1亿。2021年增加到1.74亿,费用率达到6.5%,变化挺大,说明公司对研发的重视。但是整体而言,这点研发费用,和公司高科技还是有差距的,这个角度讲,公司能够有高毛利率,依靠的不是高科技,更应该是进入早占据了优势,这种优势会被其他公司追上的可能性还是挺大的,当然,很不容易。

研发费用全部费用化,不错。

研发人员数量快速增加,尤其近三年,每年都以70%的幅度增加,占比也增加到21%。重视研发。但是2021年博士比2020年还少了2个,不清楚离职的原因。

财务费用均为负值,差不多2000万的样子,说明公司资金方面压力不大。

随着营收增加,销售费用率和管理费用率都有下降,研发费用率略有增加,整体就是近两年费用率不到35%。

综合所得税率在15%左右。

毛利率不变,费用率下降,净利润率由2016年的37%上升到2021年的44%。

净利润由2016年的2.02亿增加到2021年的11.97亿,六年5.9倍,非常优秀!

这是一门好生意。

4.3 现金流表

现金流量表 来自历年年报

2016年——2021年的现收比全部大于1,营收真实可靠。

自由现金流测算方面,2016——2021年都为正,而且金额越来越大,优秀。

公司每年都在盈利,含金量也很高。

2020年之前公司投资资金都是购建固定资产使用、筹资现金基本上都是分红使用,典型的奶牛型企业,但是2021年公司发行可转债,筹得大笔资金,一方面现金流充沛,分红也不错,另一方面发债筹钱,怪怪地。

4.4 单季度经营分析

单季度经营数据 来自历年年报

营收方面,从2018年1季度以来单季度营收均正增长(之前数据没有统计),且增长率差大多都在30%以上,非常难得。

2022年1季度营收同比增长20.5%,是近年来最低的增长率。

近年来四季度营收最多,占全年营收33%,一季度最少,占20%,二三季度差不多。是不可以简单线性外推,以2022年1季度6.97亿为基础,2022年全年营收35亿。

毛利率出奇的稳定,84%——86%之间。

净利润方面,表现出和营收不同的季节性。四季度营收最高,但是净利润率最低,二季度净利润率最高,二季度的净利润最高,很多费用在四季度结算。

整体来看,各季度数据都比较稳定,公司经营有序。

5、核心竞争力及风险

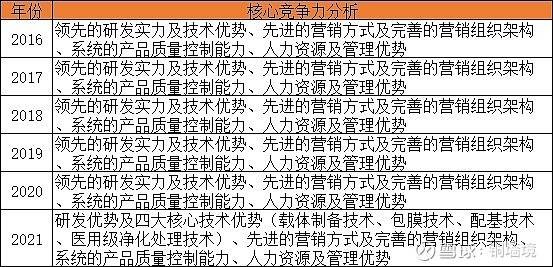

5.1 核心竞争力

公司上市以来,其核心竞争力基本上没有变过,领先的研发实力及技术优势、先进的营销方式及完善的营销组织架构、系统的产品质量控制能力、人力资源及管理优势。四大优势中,根据公司的表述,研发实力及技术优势是核心中的核心。所以很有必要重点了解一下公司的技术。

根据网上公开报道,健帆生物以树脂为吸附材料开国内先河,与日本、德国等先进国家的“血浆灌流”相比,健帆生物首创的“全血灌流”不需要将血浆分离出来,省去了价格不菲的血浆分离器费用,治疗也更加简便。健帆生物赖以生存的核心技术是建立在获得2009年“国家科技进步奖”二等奖的“高性能血液净化医用吸附树脂的创制”项目基础之上的血液灌流树脂技术。这项技术是南开大学俞耀庭教授和健帆生物共有的或者说合作的。俞耀庭教授是我国生物医用材料领域的开拓者之一,毕生从事血液灌流用吸附树脂的研究。俞耀庭教授和何炳林院士渊源颇深,何院士主持建成了我国第一座专门生产离子交换树脂的南开大学化工厂,该厂产品专供国防建设对核燃料铀的急需,开创了我国自行研发的离子交换树脂工业。所以网上有说健帆生物血液灌流的树脂技术来源于核弹。从这个角度看,尽管这项技术目前可以医用,但其保密性要求是极高的,事情都是双面的,保密性得到保证,但一定程度上阻碍了其国外推广认证。

很多地方都介绍健帆生物董事长董凡获得了这个“国家科技进步奖”二等奖,是公司核心技术人。翻看了一下董凡简历,1992年毕业于上海财经大学贸易经济专业,中山大学企业管理专业研究生学历,正高级经济师,应该是以出资方的身份获得奖,其本身是不具有这项核心技术的发明能力的(当然,也许天赋异禀)。公司其他高级人员的简历上也看不出来有过多医学能力。

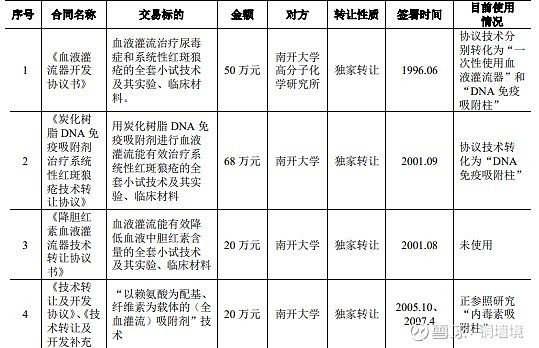

根据招股说明书,公司与南开大学间专利技术受让情况如下:

通过前面研发投入来看,所谓领先的研发实力只能说明对手投入更少。核心技术差不多26年以来没有大的变化,研发更多是在受让专利的基础上深度挖掘一下,当然,效果还不错。

根据招股说明书,天津兴南允能高分子技术有限公司是健帆生物树脂原料供应商,天津兴南允能是南开大学的投资公司孙公司,所以说健帆生物和南开大学一直有深度的技术和利益联系。

简单粗暴理解,南开大学提供技术,健帆生物负责将技术由理论转化为产品,应用于社会,更应该是校企联合共赢的关系。不得不佩服董事长的眼光和市场营销能力。想起了一家公司信立泰,依靠政策漏洞,吃了好多年的红利。健帆生物依靠南开大学这项技术,不知道能够吃多少年红利。

至此,基本上理解了健帆生物的核心竞争力,没有想象的那么高大上,当然公司能够做到目前这个样子已经很厉害了。进一步研发能够走到哪里真心不知道。

血液灌流器用处决定了其很高的壁垒,经得起考验的产品才是好产品,没有人愿意冒险尝试新产品,所以说公司1200余人的专业学术推广队伍叠加靠谱的质量,这就阻挡了很多新的玩家。即使有新玩家,哪怕掌握了公司类似的技术(目前看来比较困难),但是想要获得市场认可,绝非在短时间内能够完成的,这个短期至少三五年吧。毕竟这不是血压计等外用产品,尝试新产品几乎没有心理负担,哪怕是药物,可能会出现效果差异,但是接受起来还是比较容易的,但是血液灌流器直接处理血液,需要有多大的勇气才会尝试新产品啊。

看了公司官网,学术推广会办得有声有色,不少行业大咖为其站台,权威专家都认可,无形中能够增加了其信用背书,先发优势越来越明显。这才是公司最强的竞争力,先发优势,优秀的营销推广团队。

毕竟毛利率挺高,竞争者早晚会进入,随着时间的推移,公司的竞争力会逐渐衰退,谁让公司没有真正的原创研发能力?当然这需要很长时间。

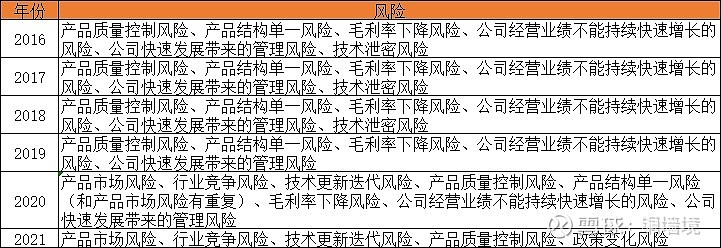

5.2 风险

2018年之前公司讲到的风险主要有:产品质量控制风险、产品结构单一风险、毛利率下降风险、公司经营业绩不能持续快速增长的风险、公司快速发展带来的管理风险、技术泄密风险。

2019年开始不再提技术泄密风险,不知道什么原因?难道说即使公开了技术,别人也模仿不来?有着类似于中医药的不可描述的感觉。

话说这么多风险,其实本质上就是不增长,患者不接受产品、各种原因引起毛利率下降(毕竟目前太高了,难免有竞争者不断入局),还有就是产品质量风险,毕竟直接接触血液,人命关天。只能够提高产品功效,效果好了应该会有更多患者使用。

还有件比较矛盾的事情,财务总监减持,而董事长增持。

财务总监何小莲(男的,名字比较女性化)2022年3月份以来减持18200股(截至5月10日已完成减持计划),均价40.37元/股,合计套现73.5万元。何小莲的股票都是股权激励所得,减持完毕后何小莲还持有公司股份54600股,全部为有限售条件股份,如果能够减持的话不知道是否还要继续减持。减持本身没有好坏之分,可能就是因为需要钱,改善生活质量。

之所以讲到这个事情,是因为那段时间股价低迷,董事长董凡在增持。董凡于2022年3月份增持4303095股,合计2亿元,均价46.5元/股。这两人一增一减,有点意思。至少董事长觉得这个价格不贵了,否则还买个啥,至于财务总监,可能真的是需要钱,否则不至于和董事长对着干,不符合常理。

6、估值

花了不少时间,对健帆生物进行了较全面的剖析,研究分析目的是为了投资,到底能不能入手呢?

公司依靠南开大学一项技术,血液灌流器独步天下,几十年来深挖灌流器,净化血液,在肾病、肝病、危重症领域等都有效果,国外市场也在不知不觉中逐步打开。无论是被动地还是主动地,绝对聚焦主业,没有因为有点钱就胡乱投资多元化经营,对股东也慷慨大方,报表方面表现非常优异,但是对于这样一款高毛利率的大单品,在生命至上方针指导下,是否会压缩利润空间,不得而知,依靠宣传推广而不是研发新技术,公司能否长期(几十年)保持这样优秀,不得而知。

认可公司的优秀,短期内这种势头还将继续,接受长远之后公司将变得平庸(没有研发出新产品的话),至于能不能投资就属于仁者见仁智者见智了。我倾向于可以投资。

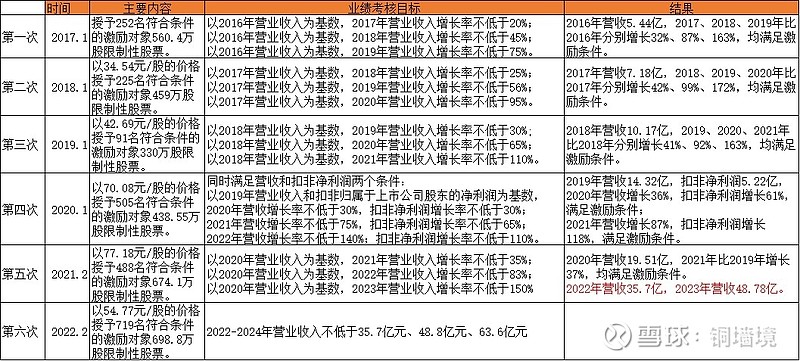

公司2016年IPO后几乎每年都有股权激励,简单整理如下表所示:

公司股权激励搞得比较多,过往历史表明基本上都达到了激励条件,一定程度上说明了管理层对公司发展还是比较有把握的。按照公司股权激励,2022、2023、2024年较2021年营收分别增长33%、82%、138%,根据历史上数据,这个增长率设置还是比较高的,当然最终都实现了(这个数据和2020年1月份实际数据非常接近)。要知道基数越来越大,高增长还是比较困难的,公司如此有信心,不知道是喜还是忧。

根据目标,2024年营收63.6亿元,过去六年平均净利润率41%,那么2024年净利润26元,给予25PE,市值650亿。为了取得翻倍的收益,325亿以下市值值得动手。

截至2022年7月4日收盘,健帆生物市值410亿元。如果能够在便宜20%就完美了。

肯定会有朋友会问,健帆生物已经从最高100多元下跌了一半,还要再等?如果等不到呢?确实是这样的,完美的事情总是可遇不可求。也许能买的时候没钱买,也许差一点点就一直错过了。现在这个价格确实不贵,但又不是非常便宜,属于可买可不买。

补充说明,截至2022年7月4日,我不持有健帆生物。但是根据分析随时可能买入。所有的分析只是分析,作为知识分享给你,并没有推荐你买入或者卖出,不能作为你操作的依据。谢谢阅读,敬请关注。(全文完)。