知识就是财富 铜墙境

接上文,今天继续博雅生物分析(下)——新起点,主要包括:4、博雅生物财报简析,5、战略及风险,6、估值。

4、博雅生物财报简析

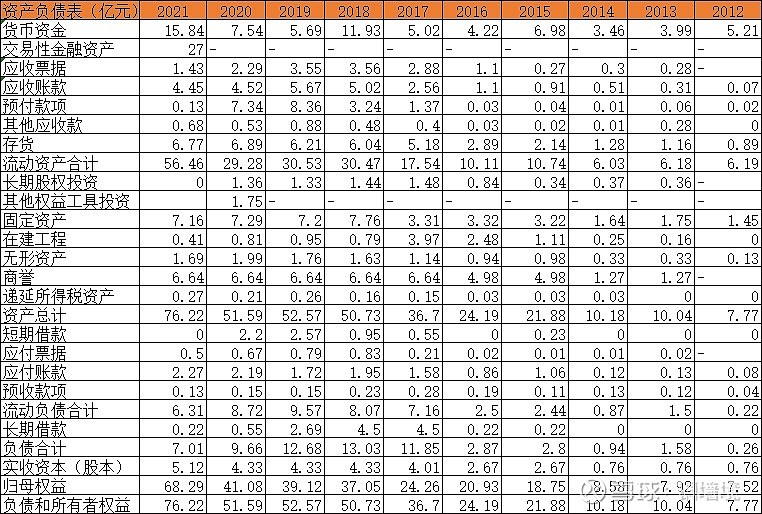

4.1资产负债表

历年资产负债表 来自历年年报

2019年之前,公司ROE在10%以上,还是不错的。但是近两年只有5%,6%,一方面近两年利润有点少,另一方公司2021 年账上现金流太充沛了。

公司账上常年有5亿以上的货币资金,2021年更是15.84亿(主要是定增收到的钱)。简单折算一下,年利率基本在1.6%——2.4%之间,基本上一年期定期利率。

2021年由于定增和收回丹霞生物血浆预付款,导致手头上大量现金,货币资金15.84亿,交易性金融资产27亿(理财产品)。

近年来商誉6.64亿,主要是收购天安药业产生1.27亿元商誉,收购新百药业产生3.71亿元商誉,收购复大医药产生1.66亿元商誉。这些年来一直没有减值。公司每年都有提到这也是一种风险,相对于总资产而言,2020年之前超过10%,2021年比重降了不少。由于收购价格还算合理,总体来讲我认为商誉这块问题不大。

长期股权投资这块,主要是公司参与设立诸暨睿安、深圳睿宝投资、前海优享的并购基金,2021年调整到其他非流动金融资产项目里了。这样一变动,每年的收益都要计入到利润表中,好在金额不是很大。

简单起见,将资产负债表简化。

2021年现金及类现金44.66亿,包括货币资金15.84亿,交易性金融资产27亿,其他应收款0.68亿,其它流动资产0.16亿,预付款0.13亿,长期待摊费用0.58亿,递延所得税资产0.27亿。

经营资产23.08亿元,包括应收票据账款5.88亿,固定资产7.16亿,在建工程0.41亿,使用权资产0.14亿,无形资产1.69亿,开发支出1.03亿,存货6.77亿。

投资资产及商誉8.09亿,包括,其他非流动金融资产1.45亿,商誉6.64亿。

资产合计76.22亿元,上述项目75.83亿元。

负债方面,有息负债0.24亿,主要是一年内到期的非流动负债0.02亿,长期负债0.22亿。

经营性负债6.78亿。

净资产69.20亿,其中少数股东权益0.91亿。

于是,2021年公司简化资产结构表如下:

2021年简化资产结构 数据来源:公司年报

整体看来,公司资产结构还是比较简单的,现金及类现金较多,有息负债很少。这是我喜欢的类型。

最大的感受就是目前看来真心有钱,具备大干一场的基础条件。

这是一家经营稳定的企业,通过2021年变更大股东,具备进一步发展的基础条件。

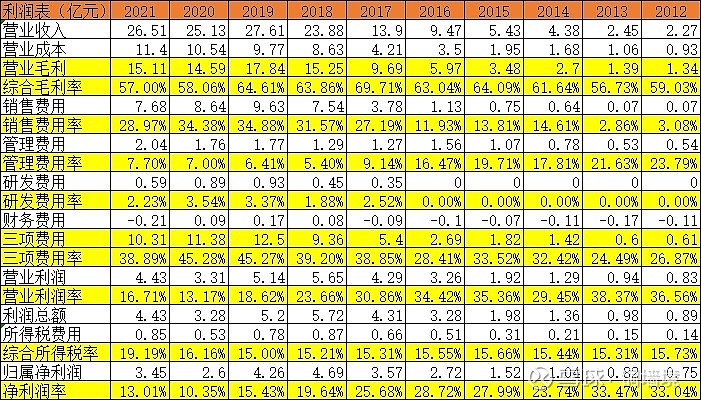

4.2 利润表

历年利润表 来自历年年报

十年来,营收由2012年的2.27亿增长到2021年的26.51亿,十年增长10.7倍。实际上2019年达到高值27.61亿。公司2012年IPO时候只有5家浆站,只有血液制品业务,到2021年年底有14家浆站,期间收购了天安药业、新百药业、复大医药等,通过自身努力发展了血液制品业务,又通过收购取得了糖尿病用药业务、生化类用药业务等,实现了跨越式的发展。

营业毛利由2011年的1.34亿增长到2021年的15.11亿,十年增长10.3倍,和营收增长相匹配。

十年来综合毛利率在57%——69%之间,从毛利率来看,真是好生意。只能说行业和行业的差距太大了。

十年来公司三费费用率一直在25%——45%之间。这差不多就是医药行业的通病吧,高毛利率,高费用率。

费用中最多的是销售费用。2017年以来销售费用率在27%——35%之间,之前不到13%。这主要是2017年“两票制”改革,加大了市场推广和服务力度,明细上就是所谓的市场服务费,差不多占了销售费用的近90%。

管理费用2017年以来大幅下降,近年来在6%——35%之间。之前接近20%。这个和销售费用率相反,主要是随着销售规模扩大以及成本管控推进,管理费用率下降明显。

研发费用率不到4%,所以所谓的雄厚的研发实力、技术优势等其实有一定水分的,至少没有想象的那么高大上。研发费用没有全部费用化,不是很喜欢。

财务费用还好,大部分时候为负值,正的时候数值也不大,说明公司资金方面压力不大。

综合所得税率在15%左右。复大医药25%税率,其余各子公司大都15%税率。

净利润比较有意思,2012年IPO以来呈现出逐年下降的趋势,基本都在15%以上,还是比较优秀的。主要是业务越来越多,相当于拉低了血液制品业务的净利润率。近两年疫情影响、集采影响,净利润率进一步下降。尽管如此,还是门不错的生意。

4.3 现金流表

公司从2012年-2021年的现收比全部接近1,营收真实可靠,不错。

自由现金流测算方面,2015——2019年都为负,不尽人意,近两年开始为正的自由现金流,只能说趋势是好的。

尽管公司每年都在盈利,但是2016——2019年赚钱含金量不高,好在近两年还可以,趋势向好。

5、战略及风险

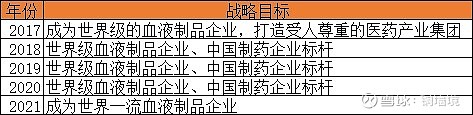

5.1 战略目标

公司近五年的战略目标,前几年还是血液制品业务和非血液制品业务齐头并进,2021年华润入主后,强化了血液制品业务,由早些年的“世界级血液制品企业”提升到“世界一流血液制品企业”,目标越来越远大。另一方面,非血液制品业务不再提及,接下来基本上不会再扩大这些子公司的业务,维持现状,或者像天坛生物等公司一样,将非血液制品业务公司剥离。

公司历年的竞争力分析中均提到明确的公司战略,充分说明了公司对这个战略的重视程度,不仅仅是口号,应该行动上也在往这些方面努力。

5.2 风险

2020年之前公司讲到的风险主要有:原材料供应不足风险、新设浆站申请风险、新产品未能顺利取得注册证的风险、产品质量控制风险、商誉减值风险。

2021年公司将风险调整为:国家监管政策风险、新设浆站申请风险、产品研发风险、商誉减值风险、原料价格上涨及产品价格调整风险。

限制公司血液制品业务发展的瓶颈就是浆站、采浆量。巧妇难为无米之炊,有了原材料才有可能进一步发展。浆站的取决于国家政策,一定程度上这个不是公司努力就能解决的。

血液制品关系重大,一旦出现安全事故都是灾难性的后果。由于血液制品是从人血浆中提取分离出来的,虽然对原料血浆进行了相关病原体的筛查,并在生产工艺中加入了去除和灭活病毒的措施,但理论上仍存在传播某些已知和未知病原体的潜在风险。如果公司生产的产品在临床应用过程中出现血源性疾病传播等重大医疗事故,将可能存在导致公司停业整顿甚至倒闭的风险。所以说这是高风险行业。比如长生生物疫苗事件,比如2008年5月份南昌大学第二附属医院6名患者使用博雅生物生产的静注人免疫球蛋白出现不良反应导致死亡,尽管不良反应事件与博雅生产经营环节无关,但影响无法评估。

尽管目前血液制品供不应求,但是其价格受政府监管,不是想涨价就可以涨价的。所以说其天花板其实并不高,增长的空间在量,而不是价,又回到浆站上来了。

6、估值

花了不少时间,对博雅生物进行了较全面的剖析,研究分析目的是为了投资,到底能不能入手呢?

公司未来战略聚焦血液制品主业,战略资源重点向血液制品倾斜。这个思路是正确的,前文已经分析了公司的非血液制品业务更像一个个独立的子公司,无论是糖尿病用药还是其他生化类用药,很难有新的药物(需要大量研发投入,公司并不具备这样的能力),所以说想有大的突破太难了,但是这样稳步发展,赚点小钱倒也不难。血液制品业务则不同,政策上决定了其很深的护城河,新的玩家想进来基本上不可能。背靠华润,加上浆站政策上的变化,还是值得期待的。

一句话,投资博雅就是投资其血液制品业务。

行业的特殊性决定了央企优势明显大于民企。华润战略入驻博雅生物,给了博雅生物坚强的后盾。2021年年报中公司也明确提到了其央企股东的优势。但是究竟能给博雅带来多少惊喜,我不知道,毕竟公司经营是个漫长的过程,一嘴吃不成个胖子。

血液制品业务供不应求。看了几家血液制品公司财报,基本上都认为行业空间巨大,至十四五末,中国血制品行业市场空间有望由2021 年的400多亿元提升至1000亿元左右。空间巨大,公司之间的竞争不会很激烈,处于大家都能有饭吃的局面,公司的高毛利率有望继续保持。尤其是十四五期间会有不少浆站获得批复,博雅生物可能是较大受益者。(例如云南省卫健委已经公布《云南省单采血浆站设置规划(2020—2023)(征求意见稿)》,拟在前期规划4个县试点的基础上,在全省规划新增设置20 个单采血浆站,累计设置24个)。

只要浆站、浆量方面能够跟得上,鉴于血液制品的供不应求,公司实现大规模发展也是值得期待的。按照公司的目标,力争十四五期间,实现浆站总数量30个以上,采浆规模1000吨以上。至于如何实现新增浆站16个,这是华润、是博雅操心的事情,比如并购丹霞生物,比如获得大量批文等等,我们猜测也没有意义,但是相信公司能够实现这一点(如果不相信的话,确实没与必要投资博雅了)。公司血液制品智能工厂年投血浆 1800 吨,这个目标太宏大,暂时做不了投资的依据。

十四五期间(2021年——2025年),现在看来差不多四年内,如果能够实现浆站总数量30个以上,采浆规模1000吨以上。根据公司近年来吨浆产值,毛估估按照2500000元/吨考虑,血液制品业务营收达到25亿元,净利润率33%(近八年来除去最高和最低的平均值),净利润8.25亿元。

血液制品净利润8.25亿,凑个整数,非血液制品业务0.75亿元净利润,合计9亿净利润。给予25PE,市值225亿元。为了获得翻倍的收益,112.5亿以下值得投资。

截至2022年3月27日,博雅生物市值156.56亿元。公司账上现金42.84亿(货币资金15.84亿,理财27亿),几乎没有有息负债,相当于公司市值113.72亿元。这个位置我认为值得出手了。

大概看了一下,目前价格和华润定增价格差不多了,下面空间也不会太大了吧。

补充说明,截至2022年3月27日之前,我不持有博雅生物。但是根据分析随时可能买入。所有的分析只是分析,作为知识分享给你,并没有推荐你买入或者卖出,不能作为你操作的依据。

谢谢阅读,敬请关注!

(全文结束。)