原创 知识就是财富 铜墙境

由于已经于2022年1月4日买入陕西煤业,先持有后分析成文,难免有失公允。

原计划1月9号就分享出来,由于已经入手,反而不着急,一拖再拖。惭愧不已。

不说废话,直接干货。全文较长,为了阅读方便,分篇叙述。

今天开始陕西煤业(上)——上天眷顾。主要内容包括:1、从煤炭开始,2、初印象,3、主营业务。

1、从煤炭开始

由于陕西煤业主营业务就是挖煤卖,有必要先把煤炭大概讲一下。我之前也是煤炭小白,现学现卖。

我国能源特点是“多煤少油缺气”,无论欧美如何去煤炭化,我们以煤为主是短期内难以改变的。

电力需求方面,由于水电的稳定性(枯水期发电量骤减),核电的安全性,光电风电的经济性等等原因,短期内还得靠火电,主要是烧煤发电。

国际油价上涨,煤化工成本优势明显。

无论如何,一句话,煤炭是国内最主要的一次能源,无论是量还是经济性方面,无论是主动还是被动选择,短期内煤炭的主导地位无法撼动。

从储量、产能来看,我国煤炭主要集中在内蒙古、陕西、山西、河南、贵州、新疆、安徽七个省份,煤矿资源总体是“北多南少,西多东少”的,目前原煤的产量大部分集中于晋陕蒙新(山西,陕西,内蒙和新疆)四省区,2019年它们生产了全国76.8%的煤炭。

按用途划分,动力煤约占72%,炼焦煤约占26%,分类不明的占2%。动力煤和焦煤二者均属于广义范围的烟煤和次烟煤,主要区别在于煤的热值、挥发分、灰分等不同,二者都是天然形成的,动力煤不会变成焦煤。按煤化程度高低可以分为无烟煤、烟煤、褐煤、泥煤(又称泥炭)。

2、初印象

2.1 历史

陕西煤业股份有限公司(简称“陕西煤业”)是陕西煤业化工集团公司以煤炭主业资产出资,联合三峡集团、华能开发、陕西有色、陕鼓集团于2008年12月22日共同发起设立的股份有限公司。

2014年1月28日在上海证券交易所挂牌上市,发行股票10亿股,募集资金40亿元。

2018年1月8日在二级市场举牌隆基股份,成为其大股东。

2018年9月6日拟回购股份,回购金额不超过50亿元,用于股权激励和注销。这是A股近五年最大规模的回购案。

看起来公司还是很年轻的,一出手就是大手笔。

陕西煤业不仅是陕西省唯一一家省属特大型煤炭企业,也是国家确立的陕北大型煤炭基地的两个开发主体之一。

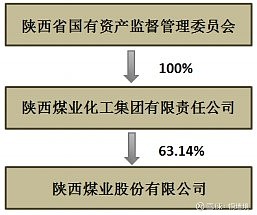

2.2股权结构

公司与实际控制人之间的产权及控制关系 来自公司年报

陕西煤业化工集团持有陕西煤业63.14%的股权,是公司控股股东,实际控制人是陕西国资委,正宗国企。

陕西煤业的控股股东陕煤集团是陕西省内唯一一家省属大型煤炭集团,而对应的山西、内蒙、新疆均有多家。陕西煤业又是陕煤集团下属唯一一家煤炭业务的上市平台,这基本上决定了陕西煤业几乎能够独享陕西省煤炭资源的各种优势。

补充说明一点儿,2014年IPO后公司股本正好100亿股。上述股权关系来自2020年年报。事实上,2021年7月28日,公司回购注销了3.05亿股。于是总股本为96.95亿股,陕西煤业化工集团持有陕西煤业65.12%的股权。

2.3 煤炭优势

煤炭资源的好坏,纯属老天爷赏饭吃,这是后天无论如何努力都改变不了的。陕西煤业在这方面还是受到了上天的眷顾。

品质好:陕西煤业90%以上的煤炭资源位于陕北矿区(神府、榆横)、彬黄(彬长、黄陵)等优质煤产区,呈现一高三低(中高发热量、特低硫、特低磷、特低灰)的特点,是优质环保动力煤、气化煤和理想的化工用煤,大部分煤5500卡以上,现有“黄灵牌”、“黄灵一号”、“玉华牌”、“红柳林牌”等多个品牌,多次被陕西省评为“信得过产品”、“优质煤炭产品”,在全国范围内具有很强的产品竞争力。

储量大:截至2020年末,按照中国矿业统计标准,公司拥有煤炭地质储量217.83亿吨,可采储量125.60亿吨(公司官网说法,考虑储量备用系数1.4后变成2020年年报描述拥有煤炭地质储量156亿吨,可采储量90亿吨)。如果按照目前1.32亿吨/年的核定产能,至少可以开采68年。

地理位置好:公司各矿区地处陕西煤炭资源富集地,具有连接东西,沟通南北的区位优势,是距离华中、华东、西南等能源消费地最近的西部省区。比如,榆林煤南下,较鄂尔多斯少了200多公里的运输距离。距离近可以节省下来不少的运输成本。

负担小:公司年轻,历史遗留问题少,离退休等人员负担小。

开采成本低:公司所属矿井中,95%以上产能位于国家“十三五”重点发展的大型煤炭基地:神东基地、陕北基地和黄陇基地,特别是陕北地区煤炭赋存条件好,埋藏浅,开采技术条件优越,矿井均为大型现代化矿井,开采成本低,生产成本优势明显。

单井规模大:公司现有矿井合计核定产能1.32亿吨/年,权益产能7903万吨/年。拥有千万吨以上矿井5座,500-1000万吨矿井7座,除渭北矿区有产能100-240万吨/年“相对较小矿井”(按国标均属于大型矿井)外,其他产区均为300万吨/吨以上特大型矿井。矿井的规模优势最大体现为成本优势。

税率优惠:公司控股的绝大多数子公司都享受“西部大开发”优惠税率,减按15%的税率征收企业所得税。

简言之,陕煤占据了国内煤炭品质好、储量大、地理位置佳等先天优势,导致挖煤成本较低,叠加公司没有太多负担、受到陕西省煤炭资源政策大力支持,国家政策产能向晋陕蒙集中,想不赚钱都难。

2.4、历史表现

陕西煤业的股价表现还是相当不错的,从2014年1月28日上交所上市以来,整体趋势一直向北,看起来还是令人满意的。

阅读财报过程中发现陕西煤业历年来坚持分红,感觉非常不错。整理了近几年的分红方案如下图所示,可以看出公司还是挺大方。2014年上市以来,除了2015年由于亏损没有分红,其余各年均分红,而且分红率还挺高,30%以上,2020年更是达到52.12%。厚道公司,令人放心。

公司历年分红情况 数据来源:公司历年年报

2014年上市以来,公司一共分红200.26亿(税前),2014年IPO融资40亿。

根据公司《关于未来三年(2020-2022年)股东回报规划的公告》要求,公司每年以现金方式分配的利润不少于当年实现的可供分配利润的40%且金额不低于40亿元。接下来两年分红还是值得期待的。

做一个简单的回测。假如2014年1月28日上市首日以最高价5.76元/股的价格买入10000股陕西煤业,然后一直不看,由于陕西煤业分红大多在7月份进行,简单粗暴在每年9月最后一个交易日把分红的钱买入陕西煤业(数据好查找,方便)。那么,会有什么样的结果呢?(类似的测试我们在承德露露、青岛啤酒分析中都做过)

计算的结果比较简单,2014年1月28日投入5.76万元买入10000股陕西煤业,不做T,不高抛低吸,一年无脑操作一次,将分红所得在9月30日收盘集合竞价买入,8年过去了,按照2021年12月31日陕西煤业的收盘价12.2元计算,市值15.18万元。8年2.64倍,年化13%,跑赢很多指数增速吧。

没有任何复杂的操作,没有内幕消息,没有追任何的热点,简直不能太省心了,这样看来,对于新韭菜来讲,这笔投资相当可以了。这就是和优秀公司做时间的朋友!

当然,如果能够高抛低吸几次,那画面不敢想象,可惜,我没这个水平……事实上2017年曾经买过陕西煤业,可惜只拿了几天……

站在现在看过去,陕西煤业还是不错的。但是,时光一去不复返,我们只能站在现在看未来。

3、主营业务

公司主营业务为煤炭开采、洗选、加工、销售等,主要煤种为动力煤。

近年来主营业务 来自历年年报

近年来,公司煤炭业务营收占比95%以上,且出现增长趋势,铁路运输业及其他业务占比较小。毛利方面,以煤炭板块贡献为主,占比保持在96%以上。煤炭是公司营收和利润的主要来源。

煤炭业务毛利率呈现逐年下降的趋势,一个主要原因是贸易煤销量增加。主要是陕西煤业上市时,为避免影响上市公司估值,陕煤集团没有将几个品质不够好的小煤矿注入上市公司,同时为了避免同业竞争,陕煤集团承诺这些煤矿所产煤炭全部独家委托给上市公司代理销售,于是就有了陕西煤业的贸易煤业务,赚个辛苦钱。

公司铁路运输业务收入为伴随公司销售商品煤产生的铁路运费收入,占公司营业收入的比例很小,不足2%。公司所辖铁路主要为黄陵铁路(年运输能力1800万吨),铜川铁路(年运输能力1000万吨)和红柠铁路(年运输能力4500万吨),合计自有铁路年运力为7300万吨/年。

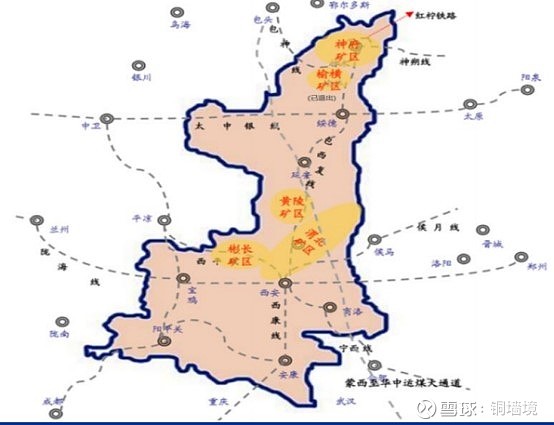

公司煤炭业务划分为渭北矿区(位于铜川市耀州区、印台区至渭南市白水县、澄城县、合阳县、韩城市一带,俗称“渭北黑腰带”,由焦坪、铜川、蒲白、澄合、韩城5个自然矿区组成)、彬黄矿区(彬长矿区与黄陵矿区的合称。其中,黄陵矿区位于延安市黄陵县境内,彬长矿区位于咸阳市彬县、长武两县境内)和陕北矿区(位于陕西北部榆林市,主要分布于榆林市神木县、府谷县、榆阳区、横山县境内)。

公司近年来煤炭产销量如下:

近年产销量 来自历年年报

从近年来自产煤产销量来看,近年来产销量稳中有升。2014、2015年间产量比销量多15%左右,2016年以来产销比基本上是1。要么公司以销定产,要么产量供不应求。结合近年来煤炭紧缺的报道,应该是供不应求,产多少卖多少。另一方面也反映出产能受限,基本上是产能天花板了,就算考虑小保当的产能,也差不多这样子了。

以前觉得挖下就是煤炭,就可以换钱,感觉没有什么成本。通过研究分析,发现还是有不少成本的。简单分析一下。

根据2020年年报,公司实现煤炭产量12535.63万吨,结合成本分析表,计算出单位成本是159.6元/吨。

成本明细 来自2020年年报

其它占比最大,40%,人工成本21%,原材料和运输费差不多各占15%,折旧摊销10%。

根据招股说明书,对比2013年的成本。

成本明细 来自招股说明书

人工成本下降幅度较大,主要归结于自动化程度高,人均产值也高。未来是否还有下降空间,不知道。折旧摊销略有下降。

2020年的安全费及维简费没有找到,估计是政府规定的项目,按照2010年一样考虑差不多30元/吨。

其他费用不是很清楚。

整体感觉单位成本这块变化不大,下降的可能不大,大幅度增长的可能性也不大。

本篇结束,下篇继续。

谢谢阅读,敬请关注!

(未完待续)