$联美控股(SH600167)$

知识就是财富 铜墙境 今天

10月29日傍晚联美控股发布了2021年三季报,公司前三季度营收22.35亿元,同比减少5.23%,净利润7.30亿,同比减少37.02%,扣非净利润8.11亿,同比减少18.7%。第三季度营收3.45亿,同比增长6.96%,净利润0.59亿,同比减少73.12%,扣非净利润0.69亿,同比减少16.29%。

这样的结果是令人失望的。作为非控股股东,很有必要对这样一份三季报进行分析,以便做出合适的选择。

利润表

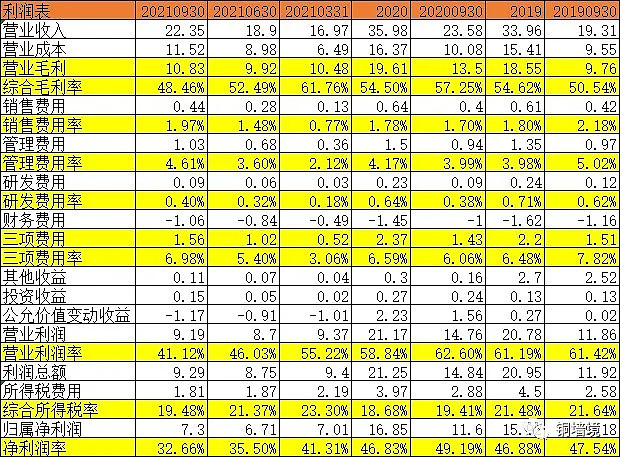

近年利润表 数据来源 公司财报

2021年前三季度营收22.35亿元,同比减少5.22%,比2019年同期增加15.74%。但是营业成本较去年同期增加了14.29%,较2019年同期增加20.63%,高于营收增长。营业成本的增加主要是由于煤炭价格的上涨,这都是预期之内的事情。

营收增长幅度小于营业成本,结果就是毛利率下降。2021年前三季度毛利率48.46%,比去年同期下降了近9个百分点,比前年同期下降了2个百分点。尽管这个毛利率依旧很值得骄傲,但是和去年一比,下降比较明显,对利润的侵蚀还是很严重的。

由于疫情影响,公司2020年减免了部分社保,所以销售费用率和管理费用率较低。

2021年前三季度销售费用、管理费用、研发费用率均比去年同期高一点儿,合起来费用利率6.98%,比去年同期多了1个百分点,比2019年同期少了1个百分点,这样看来,费用率这块在基本正常范围。

2021年前三季度财务费用-1.06亿,非常好。公司账上现金比较多,导致利息收入较多,这也是公司的一个亮点。

至此各项数据基本还算正常。

2021年前三季度其他收益0.11亿,比去年同期0.16亿少500万左右,主要是政府的资源综合利用补贴金额。

2021年前三季度投资他收益0.15亿,去年同期0.24亿少900多万,主要是信托产品投资收益较上年同期减少。

2021年前三季度公允价值变动收益-1.17亿,去年同期1.56亿,这个一正一负相当于今年少了2.73亿,影响太大了。公允价值变动收益变动主要是因为公司间接持有的奇安信(股票代码688561)股价发生较大变化。

专门查了一下,2020年12月31日,奇安信(股票代码688561)收盘价126.1元,2021你那9月30日收盘价81.93元,联美控股间接持有0.44%的奇安信股票,大概2900000股,大概亏损1.28亿元,去年同期则是大赚。这个和你我炒股一样,有赚就有亏。

2021年前三季度营业利润9.19亿,而去年同期是14.76亿,减少了5.6亿。其中2.73亿是投资奇安信引起的,1.97亿是由于毛利率下降引起(毛利率下降主要由原材料价格上涨引起),0.1亿的费用、0.14亿的信托收益、政府补贴,这合计起来将近5亿。除去这些因素的话,2021年的前三季度经营并没有那么差劲。

结果就是2021年前三季度净利润7.3亿,同比减少37.02%,净利润率32.66%,比去年下降了16个百分点。

单独看毛利率和净利润率的话,这依旧是门好生意。早在之前联美控股分析文章中提到,公司财技还是可以的,善于理财,这是双刃剑,今年不如去年。主营业务的经营没有太大问题,多多少少令人安心点儿。

资产负债表

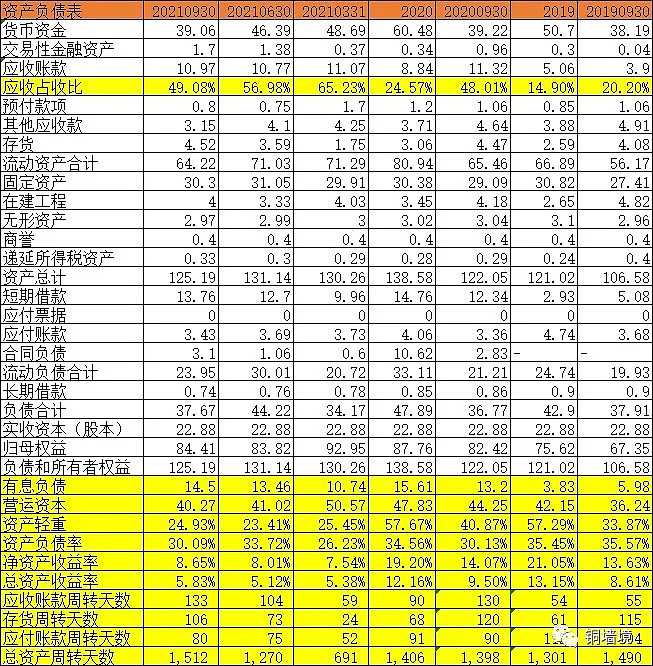

近年资产负债表 数据来源 公司财报

2021年前三季度货币资金39.06亿,和去年同期差不多,手头有钱好办事,一如既往地优秀。而交易性金融资产则比去年同期多77%,主要是购买的信托产品多了。

2021年前三季度应收账款10.97亿,对应的应收周转天数133天,而去年同期是130天,又多了3天,事实上营收反而减少了。

2021年前三季度预付款0.8亿,比去年同期1.06亿少了25%,主要是燃煤到货后转入存货。

2021年前三季度存货4.52亿,比去年同期的4.47亿多11%,对存货应周转天数106天,比去年同期120天少了14天。四季度烧煤旺季,一般在三季度存煤。今年煤炭价格较高,存货少反而不是好事情。

2021年前三季度应付账款3.43亿,去年同期是3.36亿,对应应付款周转天数是80天,比去年同期90天少了10天。

应收天数增加,应付天数减少,感觉公司在上下游产业链中变弱了,需要年报中进一步确认。

现金流量表

近年现金流量表 数据 来源公司财报

2021年前三季度现收比(销售收到现金/营业收入)1.26,营收真实可靠,比去年同期要好。

2021年前三季度经营活动产生的现金流量净额-3.13亿,和去年同期的-10.24亿相比略好,但是不过五十步笑百步,好在公司一般都是四季度回款,历来如此。

2021年前三季度筹资活动活动产生的现金流量净额-14.26亿,去年同期是3.78亿,主要是去年同期银行借款净增加较多、今年分红幅度较多、今年公开市场进行股份回购。

单季度分析

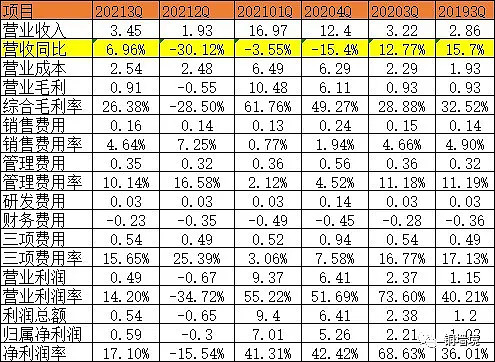

近年来单季度经营数据 数据来源 历年财报

2021年三季度营收3.45亿,比去年同期增加6.96%。这是近年来首个同比增长的单季度营收。这也是近年来最多的三季度营收。营业成本比去年同期增加了10.9%,主要是煤炭价格上涨所致。结果就是三季度毛利率26.38%较去年同期降低了2.5个百分点。

2021年三季度销售费用、管理费用、研发费用和去年差不多,合计0.54亿,和去年同期一样。

由于奇安信三季度跌了11.24%,而去年同期大涨,结果是2021年三季度亏损0.26一,去年同期赚1.57亿,结果是2021年三季度净利润净利润0.59亿,同比减少73.12%,绝对金额比去年同期2.21亿少了1.62亿。

一句话,2021年三季度营收创了近年来新高,受累于持有奇安信股票拖累,导致净利润比去年同期大减,如果不考虑这个因素,还是不错的。

小结

公司经营的特点,四季度是无论营收还是净利润都是较高的,二三季度不过是搭头。四季度还是值得期待的。今年由于煤炭价格有点高,影响四季度净利润。还有一个就是变动较大的公允价值变动收益,奇安信10月份已经涨了11%,难以预测……

简单类推,今年四季度营收13亿,净利润5.8亿,那么2021年全年营收35.35亿,净利润13亿。目前市值189亿,我觉得还是比较便宜的。我将继续持有。

谢谢阅读,欢迎关注!