知识就是财富 铜墙境 今天

丽江股份于8月16日晚上发布了2021年中报。目前公开的四只持仓股票中,丽江股份是唯一一只被套的,对其中报的分析可以说是格外用心。

不废话,直接干货。

1、主营业务分析

丽江股份2021年半年度营收2.02亿元,归属于上市公司股东的净利润为1005.57万元。具体各项业务如下:

公司主营业务占比 来自公司历年年报

2020年受疫情影响比较严重,2020年1月25日起公司各项业务相继暂停运营。2020年2月20日起,根据疫情防控的总体情况,以及政府及主管部门的要求,结合经营类型和性质,分批次积极稳妥地有序恢复游客接待工作,至2020年5月21日,公司业务方全部恢复营业。就是说2020年上半年基本上没有多少天正常营业,其参考意义不大。

2018年10月份开始索道价格大降价,就是说2018年上半年索道业务数据参考意义也不大。

用2019年经营数据作为正常年份数据参考才有一定的意义。

2021年上半年营收2.02亿元,恢复到2019年同期63.5%的样子。

从各项业务营收占比的角度来看,索道依然是重中之重,48.28%,基本上和2019年持平。印象丽江演出收入占比15.71%,远远2018年的23.85%。酒店经营这块占比25.79%,远远超出2019年的15.74%。餐饮服务这块变化不大。整体来看,可以认为酒店已经超越印象丽江演出成为第二大收入来源。

另外结合历史数据来看,各项业务半年数据占比基本上和全年占比相一致,就是说如果经营正常,全年的营收分布基本上也是这样的。

部分数据在了7月29日公众号旧文(丽江股份——关于中报业绩快报的看法)已经分析过,为了阅读更便利,多提一下。

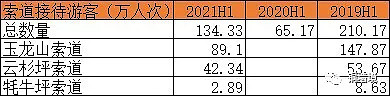

索道业务经营数据 来自公司历年年报

印象丽江经营数据 来自公司历年年报

索道业务总接待游客数恢复到2019年同期64%,印象丽江演出场次上恢复到2019年同期的65%。从这个角度来讲,2021年上半年营收2.02亿元,恢复到2019年同期63.5%也是正常的现象。

索道业务经营数据 来自公司历年年报

2021年上半年索道业务毛利率80.20%,略低于2019年同期2.5个百分点,可能和乘坐大索道人数占总人数比重略低有关(2021年66%的乘坐索道游客选择大索道,2019年同期是70%)。整体来讲还是比较满意的。所以说,只要恢复正常营业,有人来玉龙雪山,就可以赚钱。

印象丽江经营数据 来自公司历年年报

2021年上半年印象丽江演出的毛利率48.05%,远低于2018年同期的66.37%,这个主要和单场游客数量有关系,2021年单场游客数是1469人/场,只有2019年同期2086人/场的70%,毛利率基本上也是同期的72%。这个主要还是和疫情有一定关系,尽管上半年全面恢复正常营业,但是观看演出还需要佩戴口罩,人数大概率也做了一定的限制。但是面对疫情,真心无解。好在是户外的演出,想必比室内的好一点儿吧。要知道,宋城千古情由于疫情影响,室内停演,最近搞起了户外版的千古情,当然目前只有宋城有户外版千古情,丽江千古情户外版估计短期难以推出。如果云南跨省旅游放开,短期内印象丽江的竞争对手丽江千古情估计难以开放,对印象丽江也算是小小的利好吧,至于观众看不看演出,那就不好说了。

酒店业务经营数据 来自公司历年年报

2021年上半年酒店这块的毛利率42.04%,比2019年同期低10个百分点。估计和3月份开业的迪庆月光城英迪格酒店有一定关系。营收上来了,终究是好的开始。

无论是索道还是印象丽江演出,营收分别只有2019年同期业务的62%和42%,唯独酒店这块营收超越了2019年同期,说明酒店业务朝着好的方向发展,这和7月6日分析丽江股份时候的看法相一致。(丽江股份(下)——立于不败之地)

2、财报分析

2021年上半年营收2.02亿,净利润0.1亿,分别是2019年同期营收3.18亿的63.5%和净利润0.98亿的10.2%。

单季度数据分开来看。

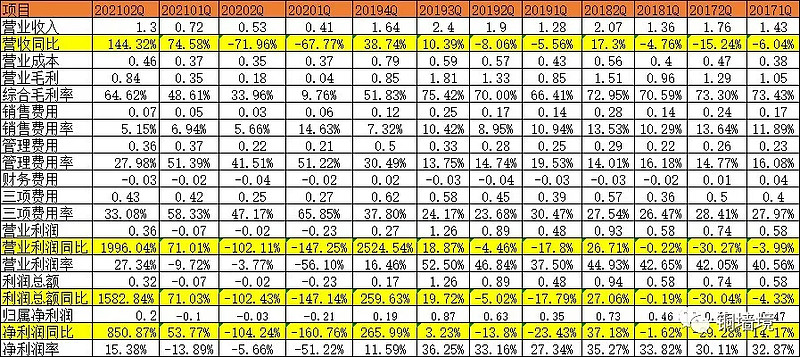

单季度利润表 来自公司历年年报

2021年2季度营收1.3亿,净利润0.2亿。

营收仅仅恢复到2019年2季度68%的营收,营业成本0.46亿,是2019年同期的80%,所以毛利率64.62%,比2019年2季度同期70%低5个百分点。

这和公司主营业务的经营特点有关,在一定成本的基础上,增加的营收大部分都可以转化为利润,在一定成本的基础上呈现出明显的边界递减效应,营收是关键。

2021年2季度销售费用率5.15%,估计是游客数量不及2019年,相关费用也少。

管理费用率27.98%,高于2019年同期的14.74%,主要是迪庆月光城英迪格酒店开业,其折旧摊销及开办费增加所致。

三项费用率33.08%,比2019年同期高10个百分点。

毛利率低5个百分点,三费费用率高10个百分点,最终的结果是营业利润率低了19个百分点。

结果就是2021年2季度营收恢复到2019年同期的68%,净利润只有2019年的32%。

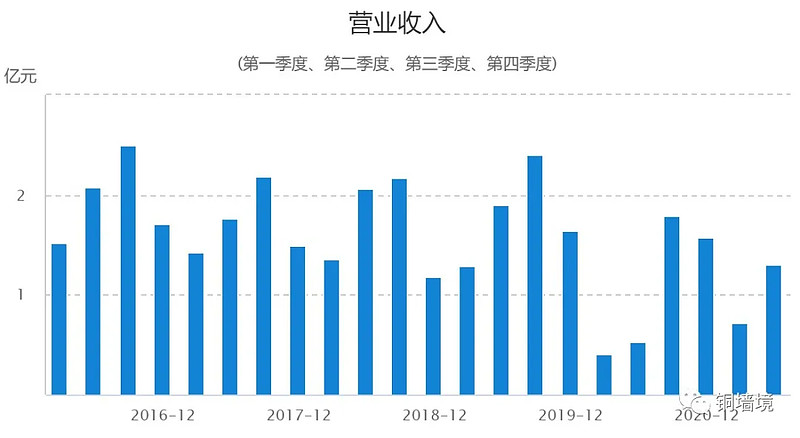

柱状图非常直观。2021年1季度、2季度营收比疫情严重的2020年好,但是比正常经营的年份差了不少。

净利润更是不乐观,营收上不去,净利润更是跟不上。

恢复到疫情之前正常经营水平的道路还很长。

资产负债表和现金流量表没有太大变化,不多说了。

3、接下来的看法

以前分析过,由于暑假及家假日的影响,丽江股份营收呈现出一定的季节性。每年的三季度营收最高,占全年营收30%以上,其次是二季度和四季度,一季度最低。

暑假是丽江股份的主要营收季节,7月份有云南瑞丽疫情的影响,影响不是很大。但是8月份张家界事情之后,就比较被动了。

2021年8月5日,云南省文化和旅游厅向各州、市文化和旅游局,省旅游协会及省旅行社协会印发《关于暂停开展跨省旅游活动的紧急通知》,2021年 8 月 5 日起,云南省暂停开展跨省旅游活动,待省内中高风险地区降为低风险地区后,再恢复跨省旅游活动。

暂停跨省旅游对公司游客接待影响较大。

传统旺季泡汤了。

尽管目前看来疫情得到了有效的控制。但是疫情的反复性令人担忧,可以预见的是,即使恢复正常,暑假也已经结束了,出于谨慎起见,对旅游的限制也许会常态化(景区人数、戴口罩等等),同时叠加人民群众消化吸收疫情的恐慌,短期内业绩很难恢复至2019年的水平,短期是多久?估计要后年了吧。

丽江股份的逻辑发生变化了吗?山还是那座山,只不过由于疫情原因暂时去的人少了。其价值没有发生任何改变。

目前看来,没有想到疫情竟然会如此反复,对疫情的认识不足啊。不过买入丽江股份的时候留有足够的安全边界,想必也问题不大。可能会输时间,但是按照三年的时间来看,结果还真不好说。

如果有好的标的的话,或许会将丽江股份换过去,没有的话就继续持股不动,不加仓。也许换的意思是也许不换,取决于是否有更好的标的。这不代表我认为丽江股份发生了大的坏的变化。

索道依旧是最赚钱的业务,酒店业务正朝着好的方向发展。靠天吃饭的丽江股份,只能期待疫情早日结束!

谢谢阅读,敬请关注!