首发于微信公众号:猪先生666

今天的行情走势是有点意思的,大盘基本不涨不跌,不过个股上上涨了2/3,下跌了1/3。大家有印象的话该知道,前几天无论大盘涨跌,上涨和下跌家数都是差不多的。

今天饮料制造大跌了3.85%,居跌幅榜第一,饮料板块流通市值前10位,全部下跌。

前面我和大家反复说过,不要去接高位抱团股的盘,比如3月16日里提到:

当前机构资金大量沉淀在这些赛道股、抱团股里出不来,一旦下跌就缩量,使得他们更加出不来。如果它们不是急着出来,这个反弹也不至于才持续这么几天就夭折。涨涨跌跌,真真假假,很多时候一开始自己是清楚的,但慢慢就迷失了,此时我们应该提醒自己:常识,常识!

当前股票持仓:三聚环保: 52%,华侨城A:20%,中国建筑:13%,永辉超市:13%,欧亚集团:4%。

小账户持仓:招商银行,宁波银行,杭州银行,南京银行,万科A,保利地产,春秋航空,森马服饰,南极电商,深南电路,兆易创新,上海机场。

近期操作计划:今天开盘以5.83元买入了一些三聚环保。近期无操作计划。

地产股相关事项

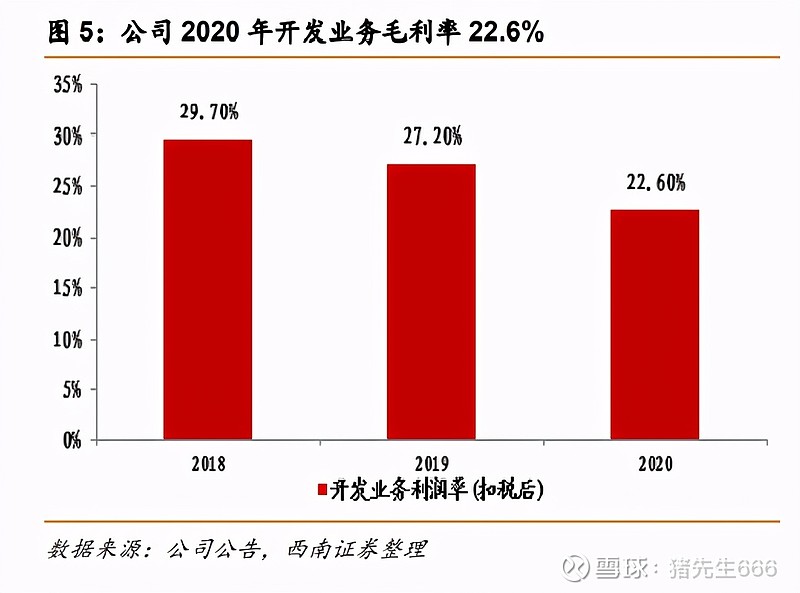

3月30日时,万科A发布了2020年的年报,我最近看了一下,这里顺带说一下。万科2020年的营收增长了14%,净利润增长7%,先进短债比1.8,净负债率18.1%,扣除预收款后的资产负债率70.4%,略超红线,不过这个达到目标并不难。

作为前瞻指标,销售额增长12%超过了7000亿,而当年的结算毛利润率继续下降到22.6%。前几天和大家提到过,房企最近几年结算毛利润率的走低其实与最近几年房价上涨幅度减少有关。未来几年房价甚至还要下跌,也因此这个预期并不高。我觉得万科在住宅开发主业上的毛利润率或许还有下降的空间,而其他纯开发类的房企情况也不会好。

也因此万科的看点其实已经不在住宅开发上,而主要在于多元化上。万科物业改名叫万科云了,去年实现了182亿的营收。

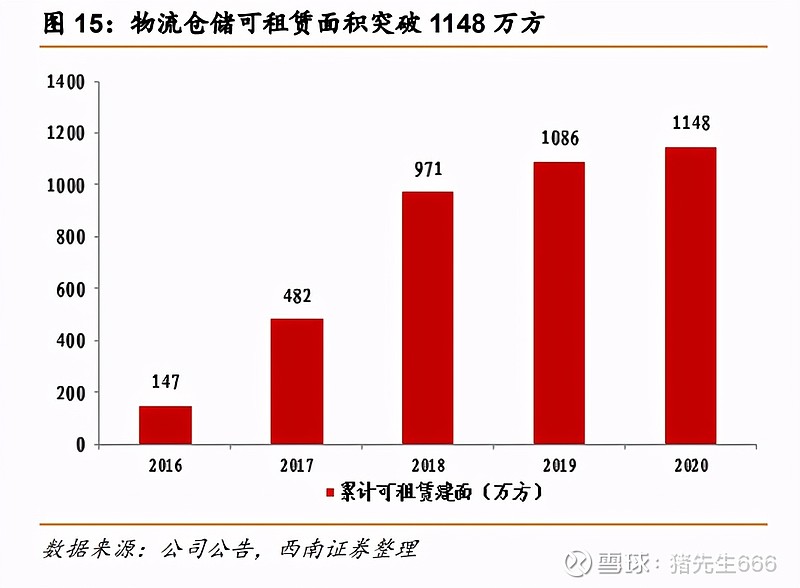

物流仓储的可租赁面积增速放慢。

另外商业运营面积增长也不是太快。

总体而言,万科的转型仍然在路上,各分支领域也都做到了行业龙头,但房地产开发的规模实在太庞大了,一时半刻之间很难找到同样体量的增量业务,这点上有点像格力电器。

相比之下,华侨城的情况要好很多。华侨城并不是一家以规模取胜的公司,公司从一开始就是走特色开发的道路,与文旅开发绑定在一起,大大提升了项目开发的溢价能力,且在开发过程中积淀了大量优质的商业资产,这又是可持续的。不仅如此,远期来说华侨城A的欢乐谷是可以与互联网进行场景嫁接进而有价值重估的可能的。也因此华侨城的成长预期更好一些。

永辉超市相关事项

永辉超市所在的赛道是零售业,永辉超市是实体零售的龙头,尤其在生鲜零售领域是老大,而生鲜零售当下受到社区团购的冲击。单单从股价上来说,永辉超市的表现真的很让人绝望:股价一直在下跌。

永辉超市到底还有没有未来了?这个问题等同于:实体生鲜零售会不会被社区团购打败?

我觉得不会。最近几个月我一直在用社区团购,主要原因在于这几个平台当下都在烧钱推广阶段,菜价的确不贵。下面的是机构的研报数据,但我觉得这个对比看看即可。

从生鲜零售的全链条来说,成本来自于采购成本、运输成本、仓储成本、销售成本、包装成本及损耗。

我发现社区团在不同城市卖的菜差异比较大,价格也不同。大体上我认为,这些菜主要还是来自于批发商,以及少量的当地供应商。采购、运输这两项上,实体超市和社区团购并没有本质区别。存储成本上,原则上来说社区团和实体超市没有本质区别,当前的差异主要还在于规模的差异,以及社区团在跨越式发展而来的短板,这不是常态。剩下有差异的就是三项:销售成本、包装成本和损耗。

实体超市的销售成本包括了超市的房租及水电费、销售人员的工资等,而社区团购的销售成本主要就是团长的抽成,这里实际有一部分是租用团长店面的店租。两者哪个更高呢?实际上社区团购还要更高一些。

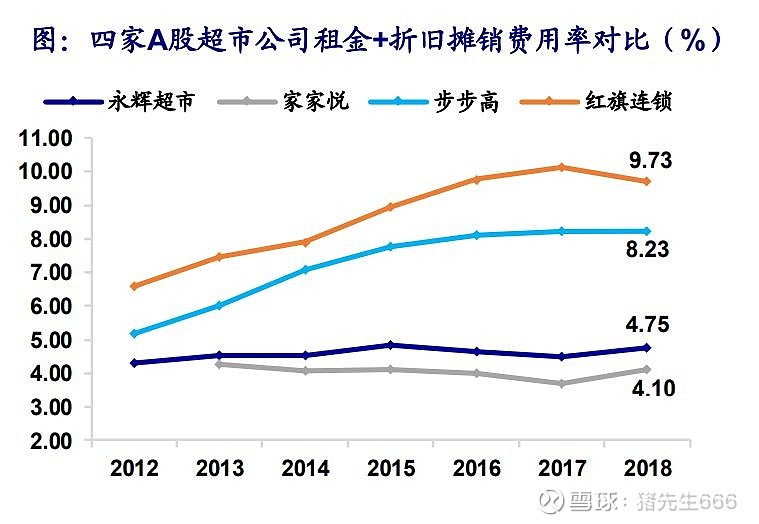

下面是实体超市的租金费用率,氢注意看永辉超市仅仅有4.75%,实际费用其实只有不到3%,原因在于永辉超市将部分店面转租出去了。

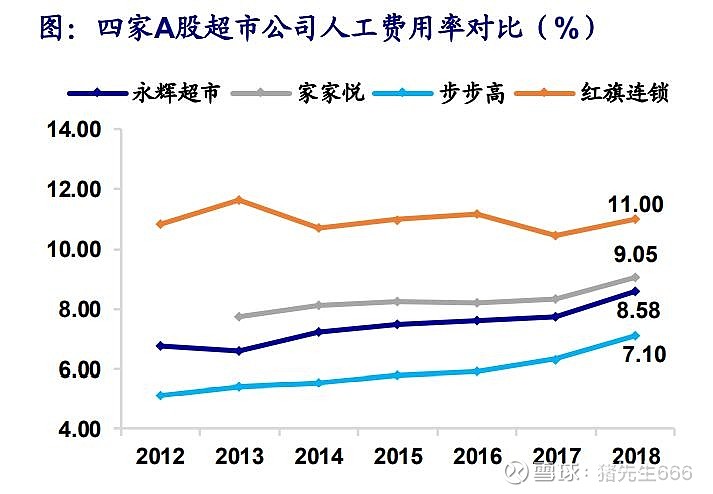

下面是人工费用率,这个人工费用其实也包括了采购人员和管理人员的,如果我们考虑社区团购所在的电商的人工费用,那这个费用就很吓人了。

即便如此,以永辉超市来说两项费用加总不超过10%。而社区团购的团长佣金一项就是10%了,加上分摊部分公司的人员费用,实际上这个费用更高一些。

包装成本上,社区团的包装也很节约,与实体超市相当。

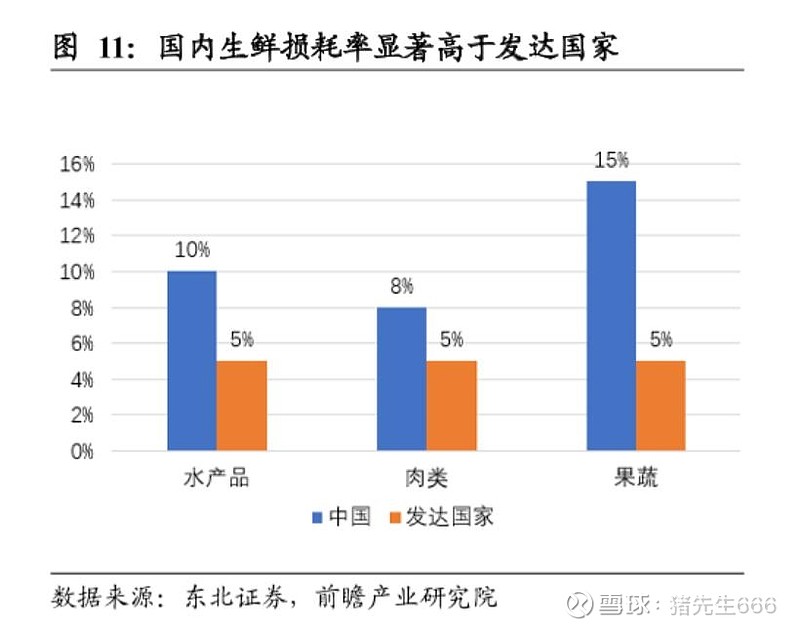

损耗上分为两个方面,一方面是实际损耗,一方面是缺退货的损耗。实际损耗上,实体超市更大,不过永辉超市在这个方面表现优异,其损耗率要低于发达国家的平均水平。

社区团在这个损耗上是要大大低于实体超市的,甚至可以没有损耗。但另一方面,社区团并非实时交易,缺退货率是比较高的,目测至少也在10%以上。如果未来有优化实现下降,总体也不会降到比永辉超市更低。

从上面的分析可以得到结论,即社区团购在规模做大之后的成本可以做到与实体超市基本相当,或略高,而达不到更低。也就是说,仅仅比拼成本,社区团购并不占优势。

抛开价格因素,说一下各自的优劣势。

社区团购的优势在于便利,你不需要专门跑去超市买了,在家门口取货即可。但需要提前一天下单,而且经常会遭遇缺货,或者买的东西品相不好。蔬菜之外的肉类质量参差不齐,我买了一次鸡翅发现都变味了,虽然退掉,但心有余悸。其他的商品质量也参差不齐,有点拼西西的特征,总之是品质堪忧。

超市的优势在于体验性更好,眼见为实,购物的既视感还是很重要的,但你要专门跑趟超市。

问题来了:为何当前社区团的价格比超市便宜?

因为人家按进货价在卖,各种成本都是补贴给你的,而超市是在赚钱的。也就是说,一个在赔本赚吆喝,一个在吆喝着赚钱。而这些社区团最终的目的是要赚钱的,到时候价格就不会这么亲民了。

所以生鲜零售最终回到了根本问题,与是否带互联网无关,而是与效率有关:谁的效率最高,谁才能最终占有市场。

在社区团疯狂烧钱过程中,对实体超市的销售肯定是一个冲击。从长期来看,效率为王这点还是有效的。

我顺带说一下社区店。最近看了看红旗连锁,想起了社区店。我觉得红旗连锁最近在发展即食食品上下了大工夫了,这个方向我认为是非常正确的,如果成功了,那么这个路线也就要跑通了,对此我选择观望一下。最近我在外面吃快餐吃了不少,价钱涨的我都有点不适应,记得之前买份快餐十来块,现在动辄二三十,还很不怎样,而我看来买的年轻人都很习惯的样子,看来年龄不饶人,理念该转变了。而如果社区店能开发出价格适中而口味质量都有保证的快餐来,那么这个生意链条就实现闭环了:吸引他们的嘴,就会顺带消费更多的商品,这正是日本的便利店做的。

所以红旗连锁后面可以再观察一下。另外永辉超市在小店业务上并未全部关停,也是在摸索中。我想红旗如果成功了,对永辉超市也是个很大的启发。

写在最后

今天又有小伙伴给我发消息说,从海右现场打探到点消息说海右项目的确没有多大问题,处理完了下旬会重新开起来。

今天上午下午各有一个会,然后眼睛就慢慢睁不开了。收盘前看了一下盘,感觉还好,没什么大变故。临下班前与一个老同事聊了大概十几分钟,他明年就要退休了,爱好就是买一些老书来读,读了还能卖出去,时不时还赚钱。很多都是一些民国甚至清朝的书,也不是什么名著,只是老。老头看得津津有味,估计是的确无聊死了。

日子一天天就这么过去了,简单而无聊。所以$我想着,做投资的确挺好的,至少不会乏味,因为你总有研究不完的东西

首发于微信公众号:猪先生666