首发于微信公众号:猪先生666

泡沫的盛宴

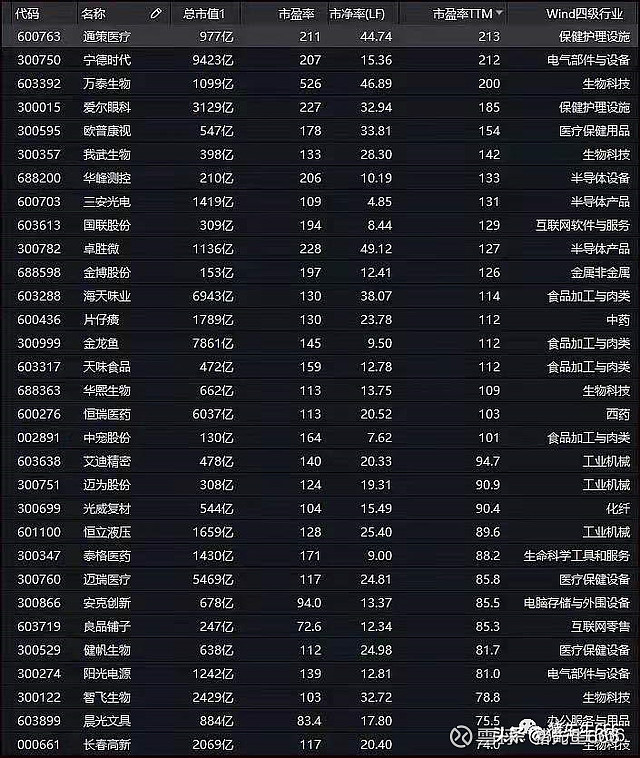

今天也忘了是谁转给我的两张图,是我大A的龙头股的估值:

这上面是按最近一年的动态市盈率来计算的,当前定期报告披露到第三季度,也就是2019年四季度加2020年的前三季度。上面最后一个龙头是复星医药,动态市盈率35.9倍。市值最高的是贵州茅台,市值26255亿,动态市盈率58.9倍。新能源领域的龙头宁德时代,市值9423亿,市盈率212倍。医疗服务的龙头爱尔眼科,市值3129倍,市盈率185倍。食品类的龙头金龙鱼,市值7861亿,市盈率112倍。

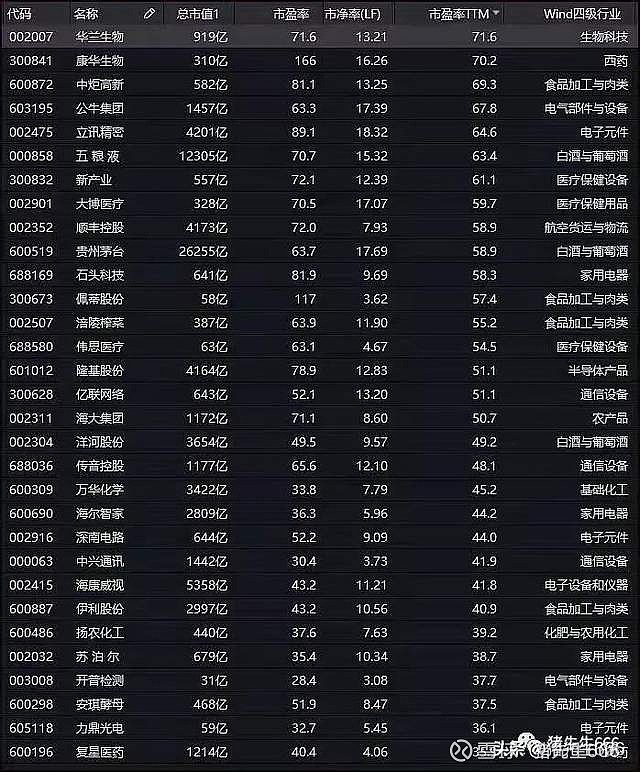

下面是美国谷歌2004年以来的估值情况,请注意是从2004年开始的,当时谷歌还很小:

下面是腾讯公司的历史估值:

2006年谷歌收盘价230美金,市值1500美金,大约折合9600亿人民币市值。2007年腾讯后复权股价60港币,市值大约1200亿港币。

市场的疯狂你永远猜不到,但愿泡沫能永远持续。

零售业的期间费用率

今天我翻了一下中美几个零售业龙头的费用率,这里来谈谈电商与实体零售的未来。

先看看京东。

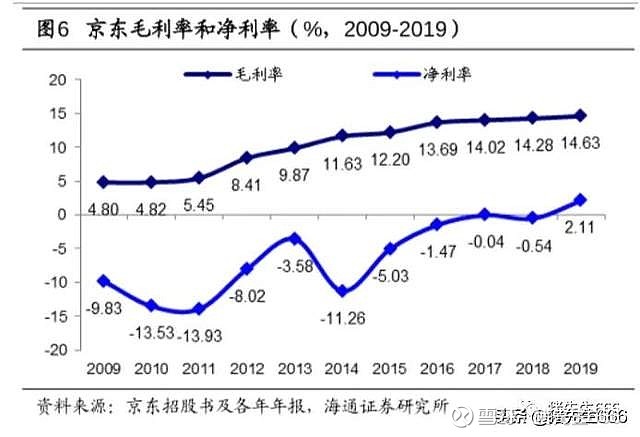

下面是京东的毛利润率和净利润率:

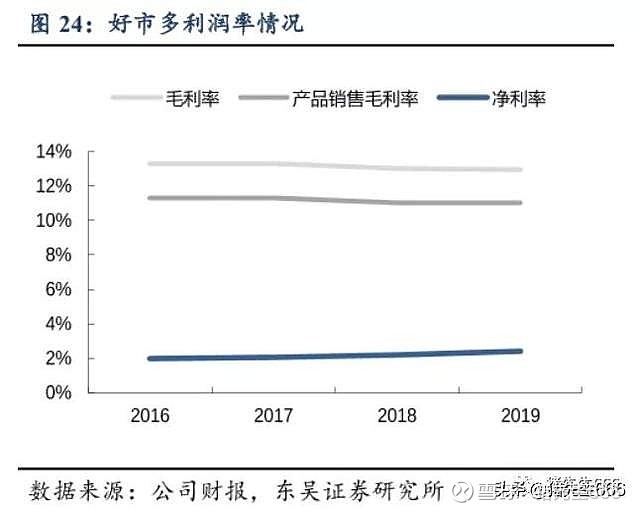

下面是好市多的毛利润率和净利润率。

你可以看到,相比于好市多,京东的毛利润率略高,而净利润率略低,表明京东的期间费用率高于好市多。两家公司都是以销售标准商品为主,一家主要做线上,一家主要做线下。线下的好市多在费用率控制上还要优于线上的京东。

下面是京东的分项费率情况。

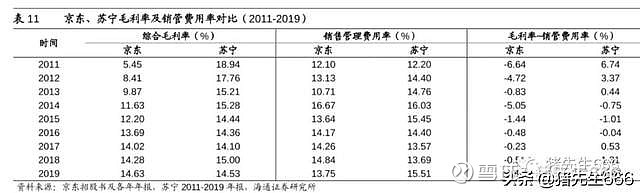

大体上可以看出,京东的费用率相比于线上线下一体化的苏宁易购来说,也没有多少优势。

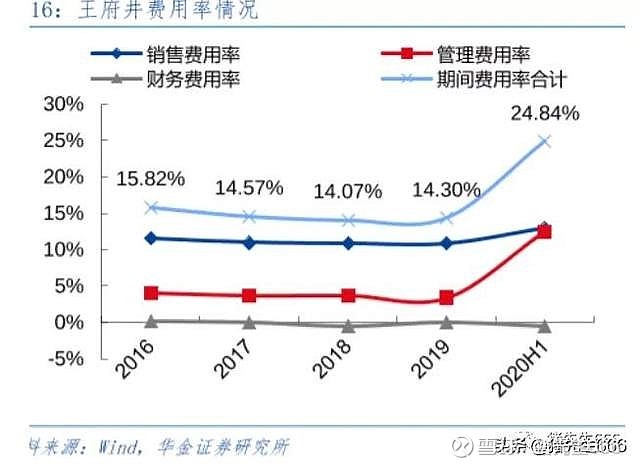

下面是王府井的期间费用率:

2020年主要是受到疫情影响,大家看前几年即可。你可以看到销售标品的百货公司,可以做到与京东相当的期间费用率。

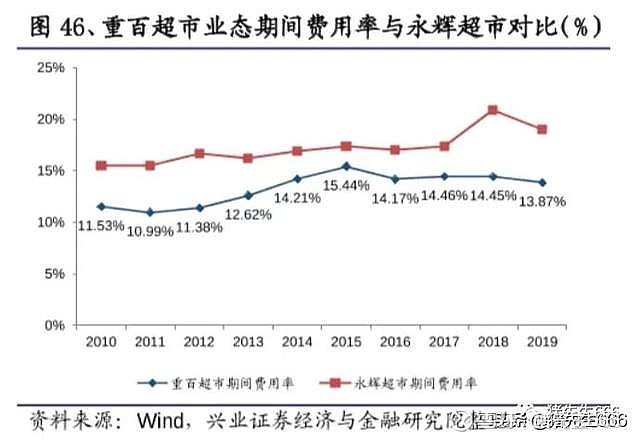

具体到生鲜而言,情况有所不同。生鲜由于其非标品,易变质,损耗大,销售费率相对较高。下面这张图中顺便还提到了重庆百货,可以看到重庆百货的期间费用率同样也不高。而永辉超市即便是在生鲜赛道,其期间费用率除了2018年由于股权激励导致费用率上升较大之外,其他年份也仅略高而已。

因此从费用控制的角度来说,电商并不比实体零售具有更高的效率,甚至于优秀的实体零售商如好市多,在效率上要赶超京东。

毛利润率

京东的毛利润率在逐年稳步提升之中,期间费用率控制相对平稳,因此公司最近几年终于开始盈利了。实际操作过程中京东在诸多业务上实际是亏损的,盈利主要也不是在零售上,这点我们先不考虑。

下面苏宁易购与京东的毛利润率和费用率对比比较有意思。京东在扩张之处,毛利润率非常之低,主要靠赔本赚吆喝,毛利润率只有4.8%,而运营费用率则达到9.7%,这意味着每卖出100块的东西,京东就要亏掉5块钱。而苏宁易购2010年则可以赚到7块钱。

随着京东销售规模的增长,其向上游的议价能力提升,而在下游也由于销售规模的提升而获得一定的口碑效应,其毛利润率开始逐步提升。2012年到2016年这5年是京东毛利润率提升最高的5年,期间毛利润率从5.5%提升到13.7%,提升了8.2%,之后提升就变得非常缓慢。而期间苏宁易购由于受到京东的严重分流导致毛利润率下降,从18.9%的高位跌到2017年最低的14.1%,与京东基本相当。

与此同时,随着规模的增长,京东的运营费用率也逐年提升,在2014年达到最高的16.7%之后有所下降,当前维持在14%上下。其中履约成本仍维持在高位,营销费用逐步抬升,管理费用基本稳定,技术既内容开支则保持增长。从未来来看,京东的履约成本受到人力成本上升以及快递效率提升两方面的影响,2018年以来以效率提升为主,但到目前为止,效率提升已到瓶颈,未来伴随人力成本上升,履约成本还会继续攀升至更高。而电商由于缺少实体入口,需要不断在各方面吸引眼球,营销费用个人觉得会继续提升。技术及内容开支上,往往开支在其他创新领域,这方面不做评价了。总体来说,京东未来的期间费用率还会继续提升。这使得其费用率相比于实体零售并没有优势。

京东的优势在于其体量庞大,在与上游供应商谈判时可获得更大的议价权。相对而言,实体零售不缺少流量入口,期间费用率控制相比电商并不占下风,而其主要增强的是其对上游的议价权。

相对而言,生鲜由于其运输半径小,保质期短,使得实体零售可在区域内获得相对议价优势;损耗大且客单价低,又是非标品,不当面交易很难获得满意的体验,这使得实体零售成为最佳渠道,可以获得更高的销售溢价。对上游更有议价权,对下游更有溢价能力,在费用率控制得当的情况下,优秀的连锁生超可以获得比电商更好的发展。

这是永辉超市得以发展壮大的基础。

永辉超市在已发展成熟的福建、重庆地区可以获得大约5%到6%的销售净利润率,与我去年一季度估算的大体相当。随着永辉超市的店面铺向全国,布局逐步完善,其优势会逐步显现。

在估值上,结合美国沃尔玛和好市多的估值,个人觉得在盈利能力的30到40倍较为合适,以5%的销售净利润率计,大约对应于1.5到2倍PS,当前大约对应于2000亿市值。当前市值681亿,大约刚好是1/3的水平。

所以当前我觉得永辉超市的估值十分具有吸引力。

首发于微信公众号:猪先生666