首发于微信公众号:猪先生666

黄金赛道

服装行业本身是一个大行业,但休闲服装却并不是一个好赛道,原因在于服装已经从最初的遮羞、保暖的基本需求拓展到了时尚需求,而这个需求是个性而多变的。每年流行的款式都不同,你也无法预测明年会流行什么款式。你也很难期待人们像喜欢爱疯手机一样喜欢同一款衣服:你走在大街上很少能看到同样款式的衣服。

需求的多变及多样化,使得休闲服饰很难产生大的市场集中度。

只有在需求特定的领域才有可能产生巨头,比如体育服装,这个领域功能性需求占据主导,容易产生巨头。下面是耐克的年K线,从2000年至今,耐克的后复权股价上涨了40倍,年化上涨20%。

即便遇到疫情,耐克股价只是短暂调整,之后就创出了新高。下面是今年以来的股价走势,耐克股价从今年低点已经翻倍,今年以上上涨了34%。

疫情减少了人们的出行,待在家里又催生了家中锻炼的需求。疫情本身也提升人们对自身健康的关注,进而增加体育相关的支出。

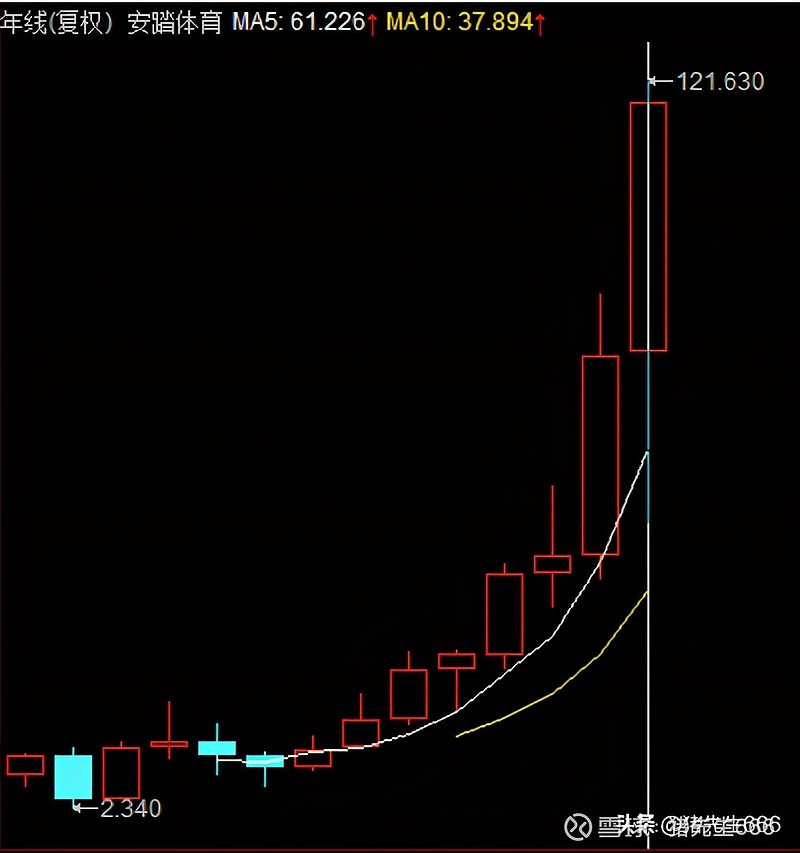

下面是安踏体育的走势,自2008年以来股价已经上涨了50倍,年化上涨38.5%。

疫情之后安踏体育的走势与耐克差不多,只不过比耐克更强势一些,今年以来已经上涨了54%。

休闲服饰不是好赛道

耐克当前的市值已经高达2150亿美金,安踏体育市值也达到了3000亿港币,都是大市值公司。

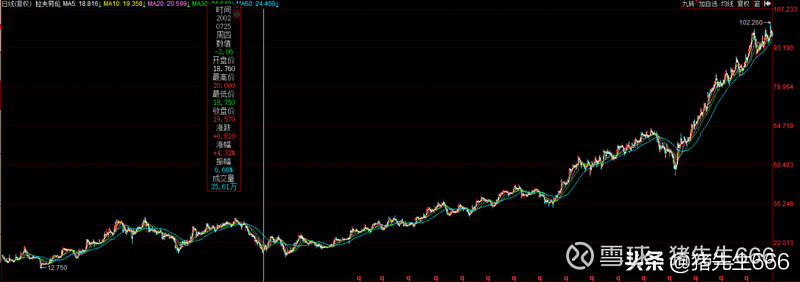

相比之下,拉夫劳伦的市值只有70亿美金。

从2000年到2007年,在拉夫劳伦成长期间,后复权股价从13美金上涨到100美金,7年上涨8倍,年化上涨34%。这说明在品牌的成长期,休闲服饰的龙头也能获得非常好的回报。

但拉夫劳伦的市值就止步在此了,当前的后复权股价仍与13年前相当。

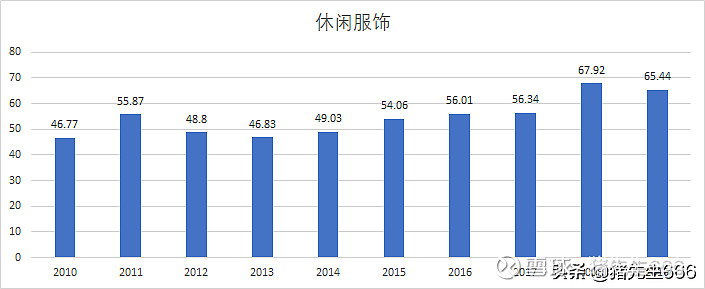

下面是森马服饰最近10年休闲服饰的营收,与10年前比,营收总体上有所提升,但提升得非常有限。

因此很多人提到消费升级,认为消费升级就会让大家对品牌服饰的需求提升,从实际情况来看,消费升级的确是存在的,只不过服装行业本身没有壁垒。需求提升的同时,品牌多样性也增加的,最终的结果便是上面这个结果。

童装是个好赛道

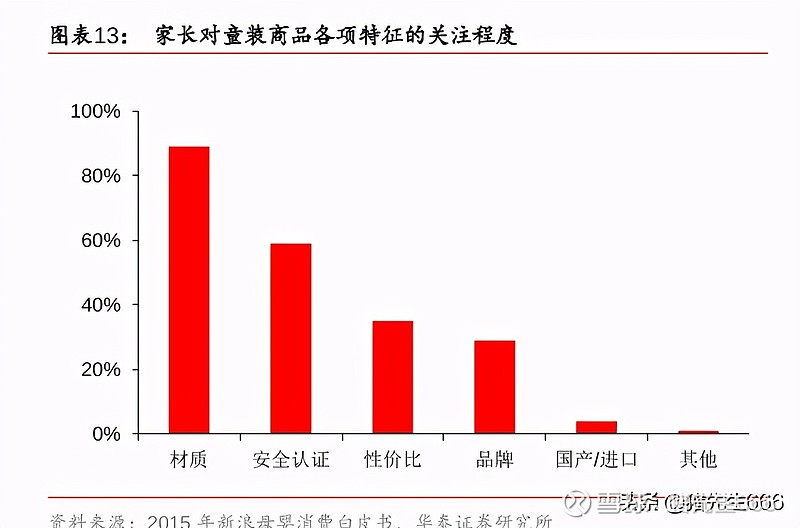

但童装就有所不同,不同之处在于,童装更多体现了父母的意志,而父母对于自己的孩子穿什么衣服,固然有个性上的需求,但安全性才是第一位的。

功能性需求而不是个性占据主导,使得儿童服装更容易产生品牌集中,进而催生巨头。

因此童装的赛道要优于休闲服饰。

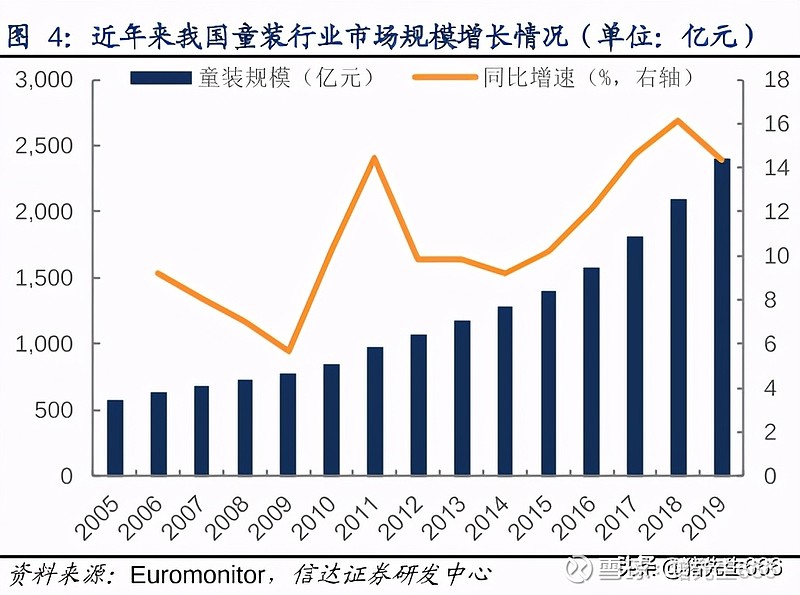

童装市场的空间并不小,从下面来看,童装市场规模大,增速快。

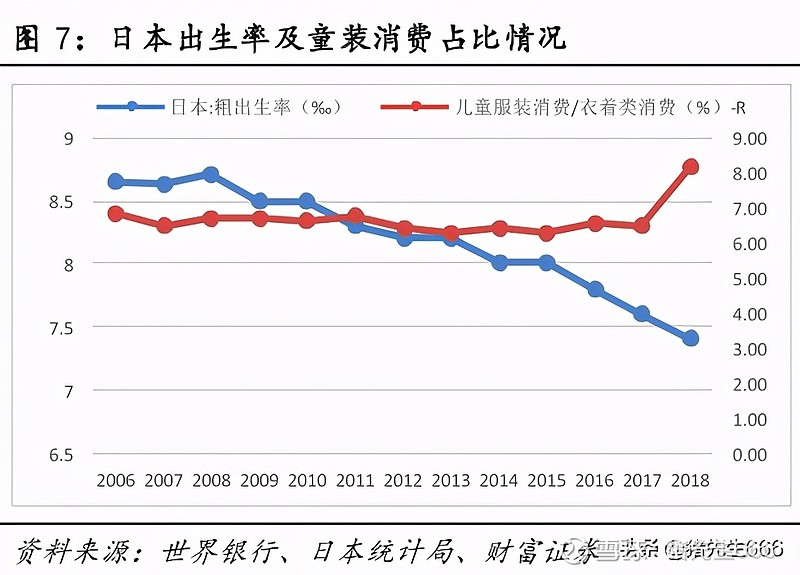

有人可能会说,中国新生人口逐步减少,会不会对童装行业不利?从日本的情况来看,童装消费在整个服装消费中的比重比较稳定,并未受到出生率下降的影响。

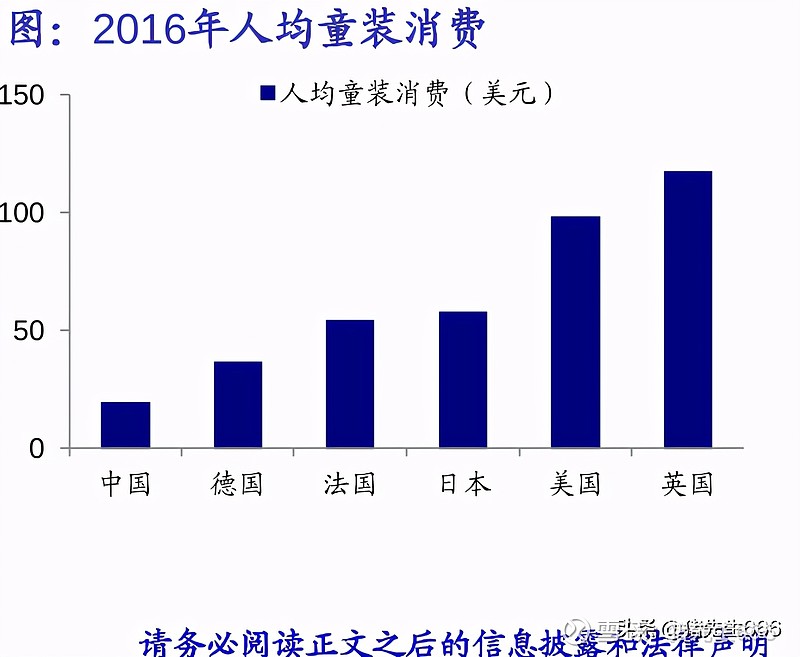

下图中的数据参考即可,大体上越是有钱的国家,童装消费就越大。不过日本的少子化更为严重,所以这个图里虽然日本的人均童装消费低于美国,但如果以儿童数量来计算,日本的消费怕是要高于美国。

从这个角度来说,中国的GDP持续增长会带来人均童装消费的持续提升。在可预见的未来,童装市场的规模仍会继续提升。

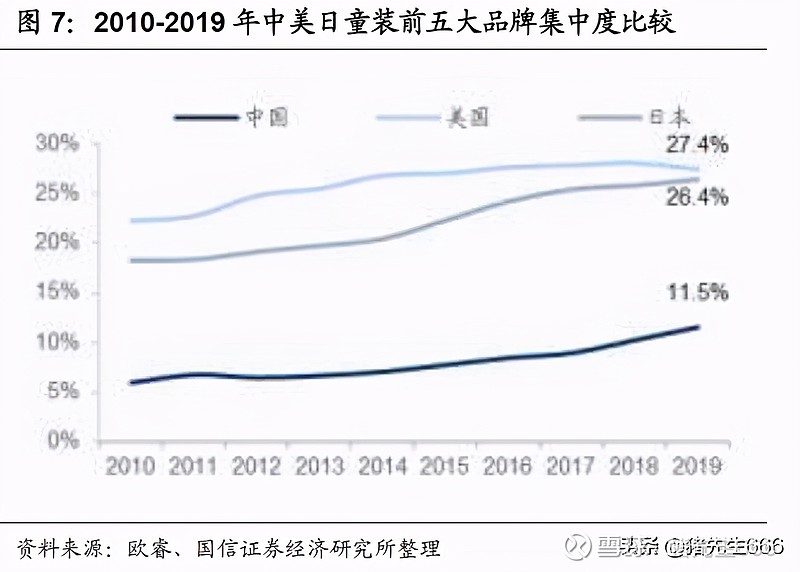

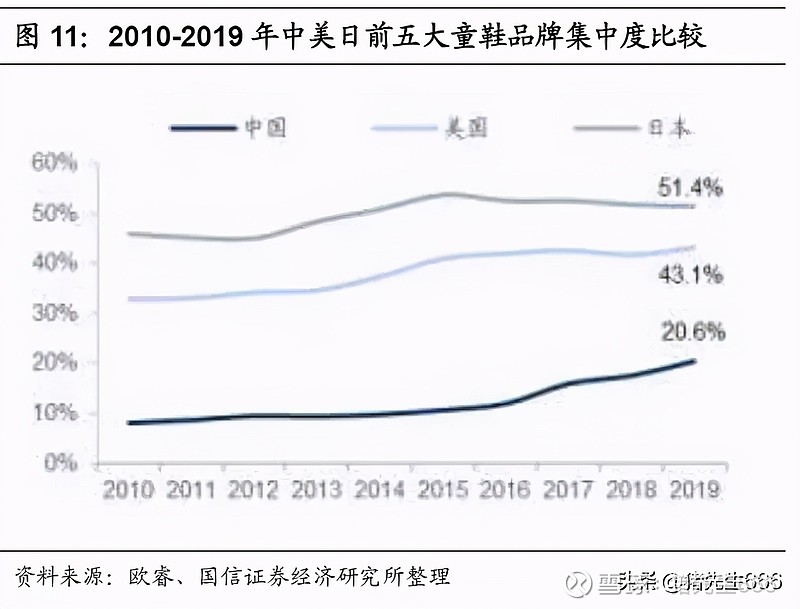

功能性市场容易产生巨头,因此童装市场的市场集中度要高于休闲服饰。下面是中美日的品牌集中度的比较,可以看到中国的品牌集中度相比于美日,还有很大的提升空间。

下面是童鞋的:

我们小结一下就是:

童装市场是个大市场,且仍在持续增长。

童装市场是个功能性市场,容易产生巨头。

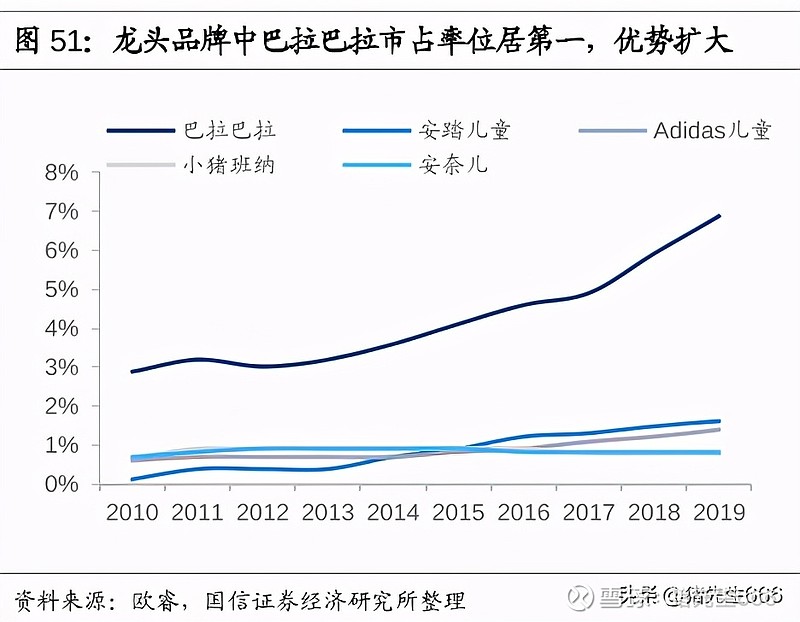

童装巨头

而森马服饰的巴拉巴拉,就是童装市场里的巨头。下面是巴拉巴拉过去十年的销售额,从14.68亿增长到126.63亿,9年间增长了8.6倍,年化增长27%。

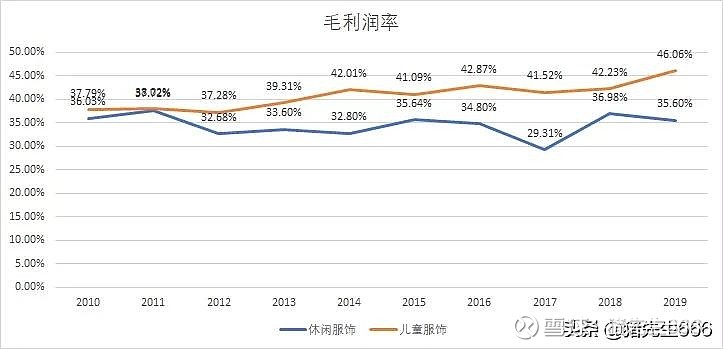

在销售额持续增长的同时,看看销售毛利润率。

看出来什么了?

巴拉巴拉的销售额不断增长的同时,毛利润率也在持续提升,这显示公司的竞争力在逐步增强。

对比一下竞争对手的情况,可以看得更明显一点。

这里面安踏体育和阿迪儿童还是有所提升的,这同样源于体育服饰的功能属性。

作为竞争力的一个表征,实体店销售的坪效在持续提升,要知道服装行业受到网购的影响是非常大的。

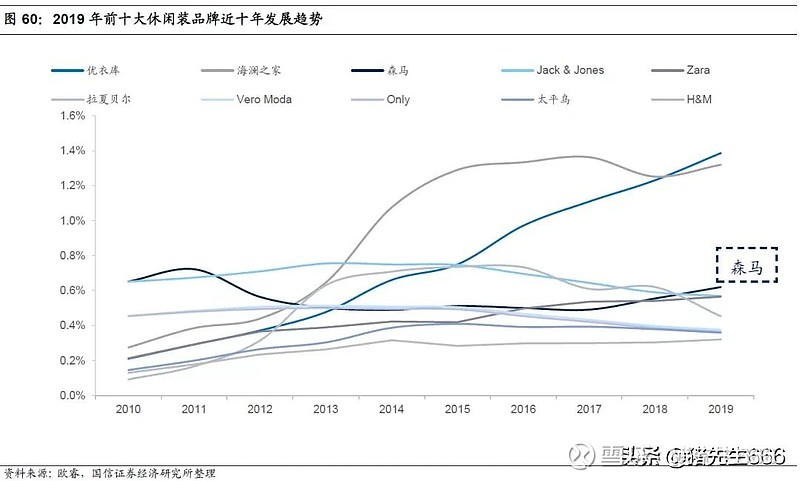

为了让对比更鲜明一点,让大家看看个性化占据主导的休闲服装的市占率情况:

这也从侧面反映了童装市场的赛道是个好赛道。

历史文章可以参见下面这个:

森马服饰:童装里的十倍股

首发于微信公众号:猪先生666