首发于微信公众号:猪先生666

好多中报出来了

前几天关注股里中报不多,最近几天一股脑都出来了。我只是解读了三聚环保、华侨城A和中国建筑和永辉超市这四家的。本来欧亚集团也要看看,不过这几天真的太累了,就没有写。

最近食品饮料股涨得非常夸张,贵州茅台、海天味业、伊利股份都创了新高,而且估值都在绝对高位。我们经常提到疫情永久改变了世界,其中就包括在A股资本市场改变了对股票的预期。投资者可能觉得,人总要吃饭,也因此无论是否有疫情,吃饭的生意总是在的。这种确定性给了食品饮料股一个炒作的理由。

不过也仅仅是炒作而已,有人乐在其中,但我选择远离。这反映了我一贯的投资观点:不在热门股里选择投资标的。

有关格力电器的话题

我这个公众号是2019年11月初开始写的,一开始写的比较杂,历史杂谈也有,理财也有,股票也有。后来人家告诉我,你什么都要搞,什么都搞不好。我买公司喜欢专业化公司,自己的公众号却成了大杂烩,这不对。所以我想了想,还是写股票的吧。

2019年12月初,在高瓴资本入主格力电器,格力电器股价迎来一波高潮的时候,我选择清仓了。实际上最后的这点格力电器的仓位我本来还是想等等董小姐的多元化能否出现奇迹的。但格力的热度显然远远超出了我的预期。于是我连续写了几篇文章写格力电器:

《今天清仓了格力电器,顺便分析一下格力电器》

《从销售模式的角度看格力电器和美的集团的空调老大之争》

《从财报的角度分析格力电器和美的集团到底谁更优秀》

《现在买入格力电器到底是不是一笔好买卖》

《从格力电器谈一下热门股投资的风险》

《谈谈格力电器的天花板和三聚环保的悬浮床》

《格力电器年报的另一种解读:从销售返利说起》

今年其实是格力电器的渠道变革之年。其实说到高瓴资本的入主,我看很多人谈到了高瓴资本会给格力电器带来多少资源什么的,我觉得这不是关键,一个企业的发展,内因是关键。高瓴资本真正能给董小姐带来的,就是代替了国资,使董小姐不再受到国资的掣肘,终于可以甩开膀子自己干了。

所以今年看到董小姐在渠道上搞出这么大动静,实在是不算意外。

三个白电巨头的中报

我先列几个数据,后面再说我的分析。今年一季度疫情影响比较严重,我们不加以分析了,单看二季度情况。可以看出,格力电器是三巨头中唯一营收下滑的,其营收规模已经低于海尔智家。

再看销售毛利润率,海尔智家的销售毛利润率只略微下降了0.5%,美的集团降了4.7%,而格力电器则大降8.7%。

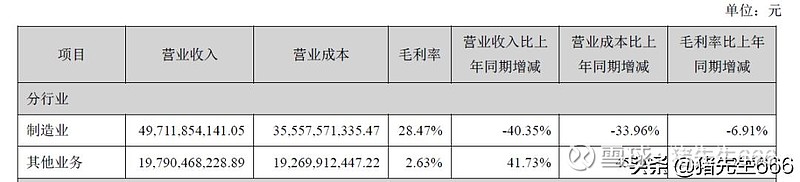

其实你仔细去看格力电器的中报,就会发现空调主业的毛利润率变化并没有那么显著,毛利润率的变化主要还是主营结构的变化导致的:

这个其他业务是什么呢?应该类似于三聚环保的贸易增值业务,主要为其上游供应商统购原材料的。这个业务的毛利润率不高,而上半年营收还是增长的,在空调业务收入下降的情况下,占比迅速提升,进而拉低了主营业务的毛利润率。

美的集团的毛利润率下降,个人觉得要结合销售费率来解释。

三家公司都不公布销售费用的明细,也因此你看不出销售费用里都有什么,不过还是比较一下趋势。

美的集团和格力电器的销售费用率都有下降,其中美的集团下降的幅度甚至更大一些。格力电器销售费率的下降,可以用其他业务占比提升来解释。如果我们仍以制造业营收数据计算,那么格力电器的销售费用率为10.5%,而如果以2019年的其他业务的比例来计算,则为9.1%,相比去年下降了大概1.8%。

美的集团上半年渠道销售增长了20%以上,渠道销售的毛利润率低,销售费率也低。另外,美的集团的线上销售比重已经接近50%,也有助于进一步降低销售费率。这部分解释了美的集团毛利润率和销售费率都大幅下降的原因。

具体看空调这一单品来说,三家公司今年上半年的销售额都是负增长,但海尔智家的影响最小,只略降低了大约5%,美的集团也只降低了10%,而格力电器则降低了48%,几乎腰斩。

刚提到了,格力电器的其他业务拉低了公司的毛利润率水平,空调的毛利润率仍是三家最高的,同比下降了4%,美的集团下降最多,接近8%,部分应该归因于工程渠道的爆发;而海尔智家下降最小,为3.3%。

这三家公司我都没持仓,不打算过多展开了。我们通过营收、毛利润率和销售费率,大体上已经勾勒出白色家电的框架了。

平心而论,美的集团和海尔智家的成绩要好于格力电器,两家公司的股价都创了新高,比格力电器要好不少。

有好多人都在问:格力电器可以抄底了吗?由此引发我思考一个问题:要抄底哪些公司呢?

为什么抄底格力电器?

喊着抄底格力电器的人不在少数,只是不知道行动如何。

抄底格力电器的理由是什么?就我所知的,大概有以下几条:

一是以前美的集团和格力电器市值差不多,现如今美的集团已经相当于1.5个格力电器了。简单地说,就是别人涨了,它也要涨。

一是格力电器是白马股,白马股的业绩就是要涨的,根据据说是价值投资者的市盈率、ROE等牛逼的指标,这种股票就是要涨的。简单地说,就是以前涨了,以后也会涨。

一是董小姐很神,一定会带领格力走向牛逼。简单地说,就是董事长很牛,所以会涨。

一是高瓴资本入主了,高瓴资本很牛逼,人家都买了,我去抄作业一定没错。简单地说,就是机构买了,一定会涨。

一是公司之前说了,几年后营收目标6000亿,现在才2000亿,营收还有3倍空间,利润空间更高。简单地说,就是公司画个大饼,就一定会实现。

之所以要加粗这些,因为这典型地反映了抄底者的特征。大家主要稍加思索,就不难分析会不会赚到钱了。段永平盲目抄巴菲特的作业,结果在航空股上割肉,让多少人都错愕不已。巴菲特的作业都抄不得,不知道高瓴资本是否已经超越了股神?网上有人分析高瓴的投资败笔,我想几年之后这个案例只会更长,这一点都不稀奇。

抄作业,也是一个技术活。

我不喜欢盲目抄作业。

方向,很重要

大家听过南辕北辙的故事吗?

魏王欲攻邯郸,季梁谏曰:“今者臣来,见人於大行,方北面而持其驾,告臣曰:‘我欲之楚。'臣曰:‘君之楚,将奚为北面?'曰:‘吾马良。'曰:‘马虽良,此非楚之路也。'曰:‘吾用多。'臣曰:‘用虽多,此非楚之路也。'曰:‘吾御者善。'此数者愈善而离楚愈远耳。今王动欲成霸王,举欲信于天下,恃王国之大,兵之精锐,而攻邯郸,以广地尊名。王之动愈数,而离王愈远耳。犹至楚而北行也。”此所谓南其辕而北其辙也。

南辕北辙出自《战国策》。魏王准备攻打赵国邯郸。我知道大家绝大多数对战国几个国家的位置搞不清楚,下面这张图应该是战国中后期的地图了,大家凑合看一下。可以看到,魏国在赵国的南面,而楚国在魏国的南面。魏国要攻打赵国的邯郸,邯郸距离魏赵边界并不远。

魏国的大臣季梁听说魏王要攻打赵国,就赶紧去拜见魏王,给魏王讲了个故事:“刚我回来的路上,遇到一个人赶着马上往北走。我问他:你这是要去哪里啊?他说:我去楚国。我就问:楚国在南边,你怎么往北走啊?谁知道这个人说:我的马跑得快。我说:你的马跑得再快,方向不对也枉然呀。他说:我的盘缠多呀。我说:你盘缠多,但方向不对也到不了呀。他又说:我的司机驾车技术可好了。我说:你这几样东西越好,方向反了,只会让你离楚国更远呀。如今大王你心里想着要成就霸业,想在天下取得威信,但却要依仗魏国的强大、军队的精良攻打赵国,扩张领土,彰显身份。大王你这么做不是在增加威信,而是在毁灭威信。您越这么做,离您的目标就越远,这不是和那个想去楚国却向北走的人一样了吗?”

这就是南辕北辙的故事。

大家抄底的目的是为了赚钱,但每每抄的都是赚不到钱的股票,这难道不是南辕北辙吗?

能赚钱的股票是什么股票?好股票。

什么是好股票?下面我的公众号名片里都写了:

护城河+成长性+安全边际=好股票

怎样才能赚到钱呢?

好股票+长期持有=超额收益

那么格力电器是不是一家好股票呢?那我们就需要问这三个问题:

格力电器的护城河是什么?所谓的护城河,就是抵御敌人的进攻而使自己免受伤害,是活下来的能力。这方面格力电器有护城河吗?有。肯定是有,不然格力电器也不会有这么高的毛利润率,也不会成为空调领域的王者。

格力电器有成长性吗?我觉得很难有。原因我在上面的链接里反复提到了,格力电器的空调主业天花板已到,而其他业务迟迟没有突破。而空调业务的毛利润率已到高位,当前还面临中高端的美的及低端的奥克斯的竞争,利润率提升已经没有空间。营收不增长+利润率不提升=利润不增长。没有利润增长,哪里来的成长性?

那么有没有安全边际呢?安全边际就是估值。格力电器如果2019年的净利润,那么市盈率大约为13倍,股息率4%。对于一个缺乏成长性的公司来说,这个估值只能算合理。而所谓的安全边际,是在悲观预期之下仍不亏本来衡量的。我对这个有较为复杂的分析,在这里只和大家说个自己的结论,即格力电器在假设利润不增长的情况下,市值回到1000亿以内才能对我有一定吸引力。这个安全边际,就等于没有。

也因此我的答案很明显,相对我的回报预期来说,这不是一个好股票,也因此长期持有将变得没有意义。

或许有人对我说:也许格力电器会变得更好呢。你都说了这是也许。也许奇迹真的会出现。但这需要以安全边际为前提。在找不到安全边际的情况下,我觉得这个“也许”不值得尝试。

欢迎文末给我留言。

首发于微信公众号:猪先生666