首发微信公众号:猪先生666

组合调仓了!

今天下午,玩具屋组合有一个调仓,卖出了隆基股份,买入了兆易创新,同时加仓了中国建筑和三聚环保。

玩具屋组合是在我决定写公众号之后才弄得,成立日期是11月4日,当前净值是1.45,同期沪深300涨幅为19%。

需要说明的是,玩具屋组合内的股票,我都有观察仓位,但是,并不是所有的观察仓位都在该组合内,比如宁波银行和招商银行,万科A,我都是实际持有一点的,不在组合内。

我实际买入隆基股份要早得多,将其放入组合是在2019年11月12日,参考成交价为21.52元。今天的卖出参考成交价是58.62元,9个月的时间上涨133%,我很满意。

至于为何突然买入兆易创新,这个留待后面细说。

和大家说一下,这个组合我会至少维持到净值为2,或者超过沪深300至少50%,以晚到为准,后面是否要更新看情况:每次跌的时候很多人骂,本来分享出来也是免费的,赚钱了不见有人分钱,跌三天就有人各种骂你,实在不值。

研报精华:光环新网

昨天写了IDC行业,没具体写个股,我就发现阅读就是不行。看来大家还是对个股有兴趣。

今天要说的光环新网,就是IDC行业的龙头企业,当前估值尚不高,涨幅尚不大。

来看看公司具体的业务构成

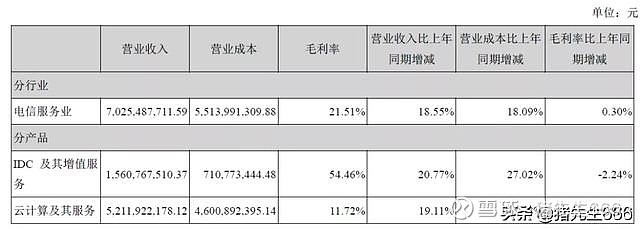

根据2019年公司年报,公司从事的主要业务包括互联网数据中心业务(IDC及其增值服务)及云计算业务。

公司的IDC主要分布在北京、上海及周边地区,设计容量有5万架有效机柜,规划的机柜数量还有近3.5万个。

云计算方面,业务主要分为AWS代运营和无双科技两块。

下面是公司两块主要业务的营收规模和毛利润率水平。可以看到,IDC及其增值业务虽然比重较低,但却贡献了更多的毛利润。而云计算及其服务收入规模较大,但毛利润率较低。

主要机构的看好逻辑

招商证券:

首先是云计算的发展持续提升IDC行业需求,并提升行业门槛及集中度,对光环新网有利;

其次是公司IDC集中在北京、上海,核心城市资源储备丰富,在政策趋严下稀缺性价值提升,盈利能力及成长能力突出。

第三是光环云数据助力AWS云服务推广,INSPIRE 平台赋能云生态 ,打开成长新空间 。

西部证券:

首先是行业持续景气,公司在一线城市的资源稀缺性凸显。

第二是公司在一线城市的增量资源巩固了龙头地位,打开了成长空间。

第三是存量机柜价值重估,资金优势助力公司打开新空间。

国信证券:

第一,一线城市IDC产业监管政策趋严,造成市场供需失衡,公司在一线城市的存量和储备IDC项目稀缺性和价值量提升;

第二,公司自建IDC和零售出租相结合的模式决定了盈利能力领先同行;

第三,公司与全球云计算龙头 AWS 深度合作,未来在云增值业务领域 的拓展值得期待。

阶段小结:机构观点

归纳起来,机构观点如下:

首先是公司具备一线城市规模扩张的优势,这是营收增长的逻辑。

其次是公司在一线城市的IDC业务盈利能力会增强,这是盈利能力的逻辑。

第三是在云计算方面的布局有想象空间,这是估值提升的逻辑。

说一下我的看法

首先,我们需要看光环新网的核心竞争力是在哪个业务,是IDC,还是云计算。

毫无疑问,是IDC。也因此,我们分析的重点应该放在IDC上,IDC是基本盘,云计算是加菜。

我们分三个维度来说:行业是不是好行业,公司是不是好公司,价格是不是好价格。

首先,行业是不是好行业呢?

IDC是云计算的底层基础设施,为重资产行业,盈利主要来自收取机柜租金。

第一,行业空间大;

第二,行业持续成长;

第三,具备规模经济的特征;

第四,具备持续稳定的现金流。

行业空间大,容易产生巨头;行业持续成长,属于朝阳行业,有助于打开想象空间,提升估值;具备规模经济的特征,有助于巨头成长。

无疑,这是一个好行业。

公司是不是一家好公司呢?

一家好公司,至少应该具备两点:一是成长性好;二是盈利强。

光环新网的成长性如何?

下面是招商证券的研报数据,光环新网属于国内的头部IDC零售企业,未来在一线及周边规划了超过15万个机柜,并且还有AWS、阿里巴巴、腾讯等一线的小伙伴。

请注意,公司的资源主要分布在一线及核心区域,这些区域面临较为严格的规模控制,这对于一线城市提前布局的光环新网无疑是个利好。

公司的盈利能力强不强呢?

盈利取决于收入和成本两端。

从收入端来说,公司的IDC机柜主要布局在一线及周边核心区域。这些区域的需求有什么特点?供应受限,需求旺盛,且需求中聚集了大量优质客户。供需失衡使得具备资源的IDC企业议价能力提升,收入确定性强。

从成本端来说,公司主要采用自建模式,其业务模式主要为零售型。自建模式的成本更有优势,零售型不仅在收入上有议价能力,在成本上也有转嫁能力。

成长性好,盈利能力强,公司是个好公司。

估值水平如何呢?

国外对IDC估值的主流方式是EV/EBITDA估值方式。

请注意,EV/EBITDA估值方式是一个名词,其中EV/EBITDA,又称为企业价值倍数,或者叫企业价值乘数,都一个意思。EV是企业价值,EBITDA则是息税、折旧及摊销前利润。

很绕口对吧,不需要管那么多,只需要知道,这个值越大,就表示越高估,越小就表示越低估,和市盈率的用法类似。

直接看最后一栏。你可以看到,无论是和国内比,还是和国外比,光环新网的估值都是比较低的。

阶段小结:我的结论

一句话:好行业+好公司+好估值。

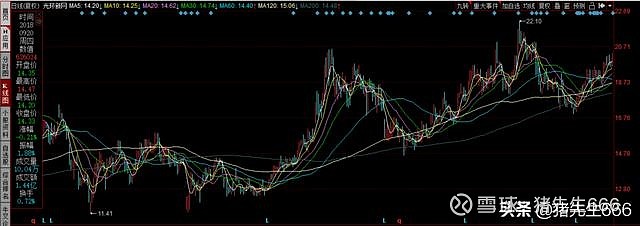

下面是光环新网过去两年多的走势,可以看到公司股价还在2019年3月之后的平台上。

首发微信公众号:猪先生666

@今日话题 #云计算# $光环新网(SZ300383)$ $宝信软件(SH600845)$ $隆基股份(SH601012)$