隆基股份上涨是炒作吗?

我的玩具屋组合中一直就有隆基股份、山东药玻,有东方雨虹。6月底时受限于持股个数我将山东药玻和东方雨虹调出,隆基股份至今还在。

这些股票在底部时,每次发帖都被各种嘲讽,现如今股价涨了各路大神都来了。最近由于保利协鑫出事故,硅片价格上涨,隆基股份的股价出现了加速上涨,于是隆基股份又热了。

言归正传。

隆基股份的股价真的是炒作吗?

我们从以下角度来分析一下。

一是行业空间。

二是赛道分析。

三是护城河。

四是估值。

行业空间

隆基股份所在的行业为太阳能发电,按技术路线分,太阳能发电可大致分为光热发电和光伏发电。当前我们提到太阳能发电,基本默认就是光伏发电。至于为什么,限于篇幅不提了。光伏发电又有不同路线,当前主要还是晶硅电池,究其原因,还是性价比。

新能源在推广初期可以有补贴,但规模扩大之后就需要考虑经济性,其成本相比传统能源要更具竞争力才可以。

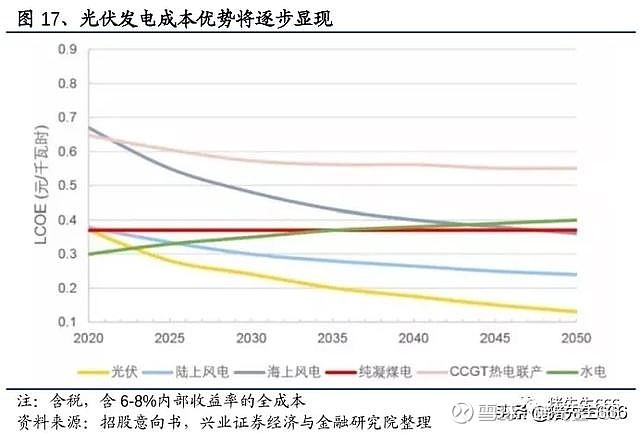

这是机构预测的光伏发电成本,可以看到,2020年时光伏发电成本已经与煤电持平,未来还将持续下降。经济性,是推动光伏产业发展的最为关键的因素。未来你可以想见光伏发电的空间有多大。

赛道分析

光伏行业可以分为上游的供应商和下游的运营商。运营商就是光伏发电厂。运营商运营什么资产,最终输出的都是电力。也因此,下游运营商没有品牌之分。

而上游的设备供应则是有品牌、质量和性价比的差异的。这意味着龙头企业更容易借助经营管理和技术优势建立护城河。

电力生产各运营商的竞争最终比拼在上网电价上,这就必须压缩成本,其重头是设备折旧成本。也因此,电池组件最终比拼性价比:这是一个同时比赛技术和效率的行业。

这是行业的典型特点:行业发展太快,新对手很难进入,随着对手的不断掉队,最后剩下的越来越少,最后必然是寡头的竞争。

护城河

隆基股份的护城河是什么呢?

首先是管理层对行业本质的深刻洞见。

隆基股份管理层一开始就认识到晶硅路线相比薄膜路线更具备经济性,也更易产业化,因此选择了晶硅路线。而在多晶硅和单晶硅选择上,公司再次做出正确选择:布局度电成本下降空间更大的单晶硅。

其次是公司光伏产业链的一体化布局。

第三是公司优秀稳定的管理层队伍。在这个队伍的管理之下,公司将技术创新与效率提升都发挥到了极致,使得公司的产品在行业中具备最大的性价比。

不走弯路,一路狂奔,隆基股份已经一路领先。

估值

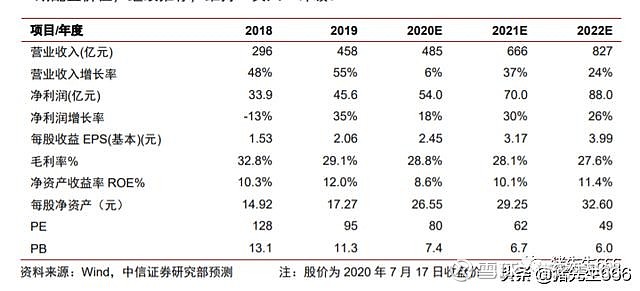

下面是中信证券针对隆基股份未来三年业绩的预测,个人觉得,这个预测偏保守。

估值水平上,我们需要考虑光伏产业当前所处的阶段是在加速成长阶段,这与电动汽车行业有些类似。同样作为上游供应商,同样是中信证券的分析报告,看看宁德时代未来几年的业绩:

你觉得隆基股份贵吗?

结语

我坚定地认为未来最确定的风口就是新能源,这既是技术进步带来的经济性选择的必然,也是人类别无选择的必然选择。

我的第一重仓股三聚环保,其实就是新能源的未来龙头。这点上,大家后续自会发现。

能和大家说的是,新能源,不是只有电动汽车。

首发于微信公众号:猪先生666