微信公众号:猪先生666

结论写在最前面

好多人都和我说,我文章写太长了,实在没耐心看完。那我把结论放最前面吧。

中国建筑的上涨刚开始,空间至少在万亿。

大盘点位的整数情结

昨天我预期今天会有所调整,上午时大盘的确有点调整的意思,结果只维持了一个小时就转头向上,最后上证,深证,创业板全部上涨。大盘比想象的还要坚强得多。

当前的点位已经超过了去年4月初的3288点,已经突破3400点了。之前我看还有人截了某大师的语录,开头都是“正如您之前所预料的,xxxxx”,然后请大师解读一下后续大盘的走势。大师娓娓道来:3500点是一道坎。

今天好几个人都在传大师的这道坎。其实逢5逢10的整百整千点位,都是个坎。下图的黄线就是3500点。可以看到,2007年的大盘上涨到6000点的整数点位再也冲击不动了,之后跌到5000点,3500点,2500点,2000点都有过休息,最后一个猛子扎到了1600多点,然后反弹到2000点附近,结束了这轮熊市。

2009年的这轮反弹,顶部就是3500点。之后一路震荡下跌,跌到2000点整数点位止步,又一轮牛市开启,上涨到5000点整数关口,之后跌到3500点有一波反抗,再下探,然后反弹到3500点再次下跌到2500点附近,这是2019年年初。再之后就是2019年一轮疯牛,不过二季度被打压下去,直到最近才重新疯起来了。

如今,又到了3500点附近了。

你说这个3500点心理点位会不会有影响?有肯定是有的。但具体有多大,就不好说了。

2005年到2007年的那波大牛市,大盘从1000点起步,涨到1500点一个心理点位,调整了好久,之后到3000点,又调整了好久,再之后就到了4000点,稍加休息就冲击了6000点。

注意一下这些点位,都很有意思。

所以情况很可能是以下两种:一种是在3500点附近开始修整,甚至要补一下跳空缺口,然后继续上攻。一种就是突破3500点,在3500点上方附近修整。

无论哪种,都是牛市的进程。

开始说股票了。

3年,5倍!

中国建筑当前的股价为5.46元,市值2291亿。2015年5月,中国建筑的股价最高为12.52元,市值3780亿。

2014年年报,中国建筑的净利润为226亿元,3780亿的市值,市盈率为16.7倍。

2019年年报,中国建筑的净利润为419亿,2291亿的市值,市盈率为5.47倍。这还是近期已经大幅上涨之后的结果。

2014年到2015年的牛市期间,中国建筑后复权股价从2.99元上涨到12.94元,涨幅4.3倍!同期大盘点位从2000点上涨到5200点,上涨2.6倍!中国建筑大幅跑赢了上证指数。

从2014年底部的2.99元到本次行情启动前的8.39元,中国建筑后复权股价上涨2.8倍。同期大盘从2000点上涨到2900点,上涨1.45倍。中国建筑仍大幅跑赢上证指数。

如果我们假定本轮行情持续3年,到2023年此时结束,届时中国建筑的净利润将达到600亿元。两年的股息计7%,如果中国建筑的后复权市值达到10000亿,那么届时的市盈率将为15.5倍,比上一轮牛市的估值还要低10%!

本轮行情启动时,中国建筑的市值不足2000亿,到10000亿,上涨5倍,时间3年!

基本面的支撑

关于中国建筑的基本面,已经提到了好多次了。下面简要概述一下主要几个点。

首先是营收规模。

中国建筑的营收规模已经高达1.42万亿,未来还有没有增长空间了?这要分两块来看:建筑业和房地产业。

中国建筑房建业务的市占率为10%,且仍在继续提升中,从订单签订情况来看,未来数年保持10%的增长并不困难。而基建业务之前受到去杠杆,房地产扩张及PPP影响而有所降低,当前这些因素已经消失,今年的基建订单已经恢复高增长。这些保持10%的增长同样不困难。

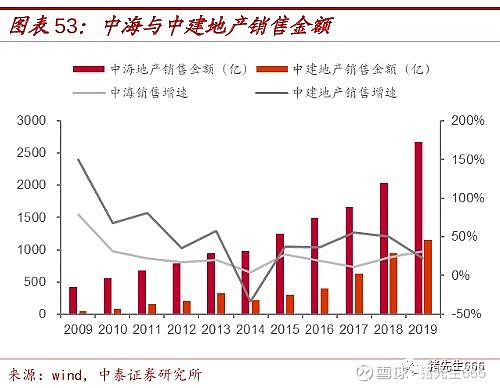

房地产业务则可以根据销售金额来预判。从下面的销售金额来判断,未来房地产业务的规模增长不成问题。

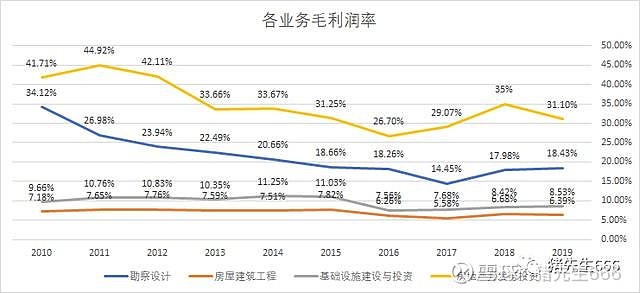

其次是利润率的提升。从下面可以看出,房地产业务的毛利润率最高,勘察设计规模较小不考虑,基建业务的毛利润率自2016年之后有所提升,而房建业务的毛利润率不高。

毛利润率提升主要通过以下途径:房地产业务规模占比提升,基建业务占比提升,各业务毛利润率的提升。今后几年,这两个方面将同时存在。

第三是现金流的改善。中国建筑规模庞大,各项目的施工进度对总盘子的影响较小,也因此整个公司的经营较为稳定。过去几年现金流大幅流出,主要因为叠加了如下因素:

央企去杠杆;房地产大扩张;PPP大跃进。

当前上述因素都已经不存在。公司对应收款的催收力度不断加强,同时对上游供应商的占款能力不断提升,同时控制房地产的投产比,合理控制投融资业务,现金流将得到极大改善。

现金流的改善,有助于提升估值。

安邦为何高位入股?

2016年11月17日,安邦持股中国建筑达到了5%。

仅仅过了1周,安邦的持股就达到了10%!

之后,到了2019年2月12日,安邦的持股增加到了11.06%。

2016年安邦的增持价大约为前复权5.9元,比当前股价还要高。而按照2015年的净利润来说,估值更是比现在贵了一倍!

2017年安邦的增持价大约为5.8元,同样高于当前股价。

安邦之所以要投入超过250亿元巨额资金投资中国建筑,自然不是来抬轿子的,而是看到其巨大的投资价值!

后续的看点还有哪些?

最近免税概念遍地开花,中国中免突破4000亿市值,王府井开了一个好头,格力地产跟进,之后鄂武商A,绿地控股也纷纷大涨。最近华侨城A突然来了两个涨停,今天看盘面似乎还是洗盘,又传出云南旅游可能也是免税概念,于是又涨停。

这些看似最不起眼的行业,却往往蕴藏着巨大的机会。

其中,有改革的红利!央企的管理效率长期以来饱受诟病,但同时也有巨大的改进空间。央企的市场化改革,应该是大势所趋,这个风,我觉得迟早会刮过来。

行业集中度的快速提升。格力电器股价回报上最为丰厚的阶段,并不是公司营收快速增长的阶段,而是行业规模到顶,而公司市占率提升的阶段,此时公司的竞争优势越来越大,利润越来越优厚,进而使得利润快速提升,并伴随公司估值的双击,使得股价回报最为丰厚。

分公司分拆上市的价值重估。旗下子公司众多,不乏前沿科技公司。这些公司的上市,对公司的估值提升会很明显。

运营业务规模会逐步扩大。之前不是一直有人说法国万喜吗?中国建筑后续在投融资业务上有REITs基金的加持,这块业务的扩张会更加有利。有了稳定的运营业务,估值会有更大的提升。

来个净利润对比。

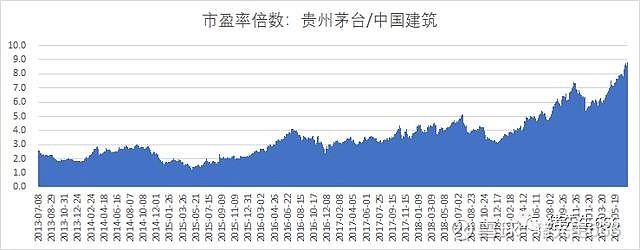

来个市盈率对比。下面的这张图,是用贵州茅台的动态市盈率,除以中国建筑的动态市盈率。

我们从上面可以看出,当前高高在上的A股之王,市值超过2万亿的宇宙酒皇,其市盈率一度只有中国建筑的1.2倍。而在2016年白马股行情之前,其市盈率长期维持在中国建筑的2倍上下,现在,这个倍数已经高达9倍!

你觉得这是谁的机会?

公众号:猪先生666