涨到心惊胆战

以前经常调侃,在股票市场,股价涨起来让你心惊胆战,跌起来同样让你怀疑人生。有不少人持有中国平安,虽然市值不低,但又觉得估值不高。而贵州茅台涨起来,就真的突破所有人的预期:涨到心惊胆战,如今市值已经18000亿了。

给大家看看如今的画风。

贵州茅台的市值已经无限逼近宇宙行工商银行了,贵州茅台的一块钱资产,相当于工商银行的17倍,相当于中国银行的20倍。海天味业的一块钱利润,相当于农业银行的14块,相当于万科A的9倍,相当于美的集团的4倍。

真是货比货得扔。

什么在推动股价上涨?

如果我们来看看一代神酒的股价上涨和业绩增长的关系。我只统计了过去十年的,不过也颇有代表性。

从2010年到2013年,贵州茅台的净利润增速都要高于股价增长,这四年间,净利润共计增长了351%,但股价却逆势下跌了8%,表现在估值上就是市盈率在不断走低。

而从2014年开始,贵州茅台开始了一轮上涨之旅,除了2018年之外,每年的股价增长都大幅高于净利润增长,净利润共计增长了272.2%,而市值则增长了1027%!表现在估值上就是市盈率在不断抬升。

过去十年中,贵州茅台的净利润增长了955.5%,而市值则增长了947%!

你发现了什么?我们暂且不去考虑贵州茅台的估值是否合理,但过去十年的股价上涨,其实和利润增速基本是一致的!

但你同样也会发现,虽然长期来看是一致的,但前四年里,市值的增长远远落后于净利润增长。

这也是很多人当前所苦恼的:为什么我的股票只涨利润不涨股价?因为还没到时候。

中国建筑真的不涨?

在问这个问题之前,我们可以回顾一下贵州茅台之前发生了什么。在2013年之前,白酒行业经历了限酒令,之后又经历了塑化剂风波。在2014年时,白酒业其实并没有复苏,那一年年底时来了一场牛市,使得贵州茅台的股价终于跟上的业绩增长。

随着2015年牛市的结束,找不到投资标的的这些热钱进入了房地产,同样也进入了白酒行业。不仅是这两个行业,蒜你狠,姜你军,此起彼伏。白酒又起来了。于是贵州茅台终于重新起飞了。

那么中国建筑之前经历了什么?

中国建筑的股价并非没有起飞过。

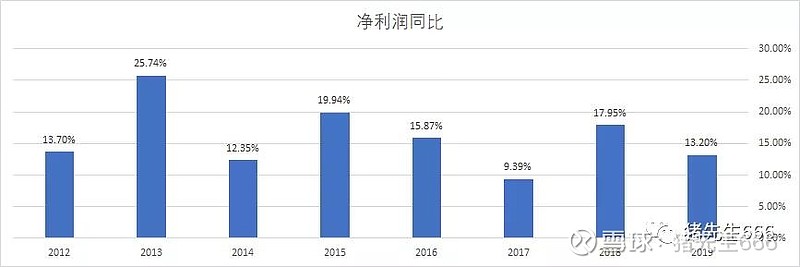

下面是中国建筑过去十年的净利润同比和股价涨幅。首先我们要知道,中国建筑刚上市时估值其实是比较高的,在2010年和2011年,利润高速增长而股价却逆势调整,这就是杀估值了。

在这之后,2012年利润增长13.7%而股价上涨35.67%,再之后2013年利润增长25.74%而股价下跌16%。2014年牛市来临,中国建筑股价大涨125.2%,此时净利润增长只有12.35%。再之后,2015年中国建筑的股价经历了巨大的过山车,最终下跌10%,而在2016年股价再次超过利润涨幅。2017年两者的幅度相当,而在2018年和2019年,中国建筑在净利润连续增长的情况下,其股价却连跌两年。2018年整个大盘形势不好尚可理解,2019年的下跌就显得不可理解了。

从2010年到2019年,中国建筑的净利润增长490%,股价上涨100%,严重跑输了业绩,表现在估值上就是持续走低。

但如果我们将2010年和2011年两年估值回归的年份去掉,那么中国建筑的净利润增长为286%,而股价上涨为310%!

基本相当。

所以你觉得似乎是万年不涨,其实只是前面涨多了。

拐点到了吗?

但我们不能不说,中国建筑的估值从绝对值上来说还是太低了。

压制中国建筑估值的有哪些因素呢?

首先是行业天花板。

一直以来中国建筑给人的感觉就是,这么庞大的体量,已经没有多少发展空间了。并且随着中国基建高峰已过,后续的业务还要面临萎缩。

之前已经和大家分析过好多遍了。中国建筑的房地产开发和建筑业务都属于体量庞大的业务。房地产开发虽然处于存量竞争阶段,但单个公司的市场份额不大,仍有很大的提升空间。并且房地产企业也逐渐从开发主业向自持物业,物业管理,物流地产等领域扩展,至少目前还看不到天花板。而在建筑行业中,房建业务中中国建筑的市占率并不高,合同金额仍在提升之中。基建业务的市占率更低。在这个体量庞大的行业中,中国建筑这个规模虽然巨大,但仍具备一定的空间。中国建筑也在逐步涉入投资业务,未来运营业务的空间也同样巨大。

其次是公司的利润太薄。

不能不说,建筑行业的利润率的确很薄,从本质上来说,建筑行业是一个苦逼行业,不但利润率低,还要面临甲方占用工程款的问题。但我们应该看到,利润率低未必代表回报就低。中国建筑的经营性负债规模比营收款要大得多,表现出净占款的特征,而经营负债比例大使得经营杠杆较高,加上较快的资产周转,最后的净资产收益率并不低。

建筑行业最近几年利润率下降,还受到上游去产能的影响。而如今上游原材料价格已经稳定,甚至处于下降趋势,其对净利润的影响也从负面变为正面了。

第三是现金流不好,这是被诟病比较多的。

公司最近几年的现金流为什么不行呢?一是这几年房地产业务大发展,买地加建房,花了大把的钱。二是PPP和一些投融资业务的扩张,当前都在投入期,现金流只出不进。三是最近几年在去杠杆,不但要压缩有息负债,还要清理对民营企业的经营性负债,这也使得部分资金流出。

如今房地产业务进入稳定发展期,量入为出,流血点堵住了。投融资项目进入了丰收期,虽然还要继续投入,但失血少了。去杠杆已经接近尾声了。

制约现金流的因素都不见了,你觉得现金流还有什么理由不好转?

基本面出现持续的好转,而估值到了极限,你觉得这是不是一个拐点呢?

戴维斯双击=超额回报

之前和大家谈到过我对中国建筑未来收益的预期,大体上我对未来十年的期望是,营业收入增长一倍,利润率提升一倍,估值提升一倍:这样市值就会上涨8倍。而加上分红,就有稳稳的十倍收益了。

很多人对利润率提升一倍并没有多少信心,其实我觉得难度不大:

一是房地产业务的比重会增加。

二是建筑业务的比重会提升。

三是房建业务本身的利润率也会提升。

四是运营业务的比重增加。

净利润十年增长4倍,大约对应于每年大约14.8%的增长。这个难度大吗?2010年和2011年中国建筑利润高增长,我们不看了。接下来的8年里,每年的利润似乎就在这个附近打转。

沪深300的年化收益大约在7%到10%之间,预期大约为9%。而中国建筑即便未来估值不提升,仅仅以利润增长和分红,年化收益也可以达到18%,折合十年收益为5.2倍。

这难道不好吗?

我的微信公众号:猪先生666