关注我的微信公众号:猪先生666,了解更多投资分析。

今天本来打算写一下中国神华的,写了一半看到中国建筑的1-2月的经营简报出来了,那今天就先来点评一下吧。后面有一串的数据,有兴趣的可以后面看,我先说一下结论:

中国建筑的业务短期内确实受到了疫情的影响,但从中长期来看中国建筑的业务即将加速,当前就是难得的黄金坑。

按照十年业务增长一倍,利润率提升一倍,估值提升一倍,叠加每年约4%的股息率,十年十倍回报完全可期。

疫情对中国建筑的影响

分析疫情对于中国建筑的影响,我觉得应该从流动性风险和业务扩张两方面来考虑。

首先这家公司要确保能活下来,这就要确保公司的现金流不能出现问题。

那么疫情会造成公司的流动性风险吗?从建筑业的施工特点以及中国建筑的定期报告就会看到,公司的现金回流通常发生在二季度和四季度,而现金流出则在一季度和三季度,相应的公司的工程结算的节点也以半年为单位。

从公司经营风险的角度来说,一二月由于疫情导致新开工面积减少,工程施工复工推迟,这使得相应的现金流出减少了。公司账上现金最多的时候是12月底时,而一季度原本是大把花钱的时候。而此时由于疫情使得项目开工推迟,大把的钱实际多没有花出去。也因此公司并没有现金流紧张的风险。

从公司业务发展的角度来说,这种黑天鹅事件其实有助于行业的整合,长远来看会加快公司市场份额的提升。建筑业庞大的规模其实有助于平衡业务的波动,提升资金利用效率,提升公司对于上下游的议价空间,进而提升利润回报。

当前就是黄金坑

中国建筑当前其实处在一个拐点上,公司的经营收入即将提速,利润率也将提升,现金流持续好转,而估值已经低至极限。这是一个难得的投资良机。

这让我想到了格力电器。自十年前,格力电器就被不断质疑其空调业务已经到达天花板,市场的悲观情绪使得格力电器的业绩尽管年年增长,但估值迟迟得不到提升。而当空调业务真正到达天花板而主营业务迟迟得不到突破,营收和利润都达到高点时,市场情绪反而更加乐观,其估值反而得到提升。

中国建筑当前也面临同样的质疑,尽管其主营业务年年增长,利润年年提升,而估值却迭创新低,股价在当前位置已经徘徊数年之久,以至于只要一提起中国建筑,都会被人嗤之以鼻,市场的偏见如此极端,也就正好具备了戴维斯双击的条件。

我相信,2020年会是一个新起点,一个利润与估值齐升的新起点,一个回报超预期的新起点。

建筑合同点评

总结论:有影响,但影响并不大。

先说建筑业务合同。

建筑合同新签了2940亿,同比增长-14.3%,其中房建合同2554亿,增长-17%,基建合同370亿,增长7.5%,勘查设计合同16亿,增长52%。

点评:这个业务超出预期。疫情对中国建筑的影响比预期的小得多。

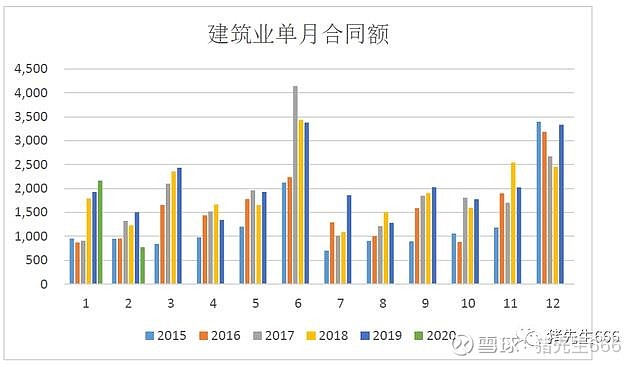

1. 建筑合同总金额

我这里统计了一下过去五年的建筑合同金额。

可以看出1月时建筑合同还在大幅增长,而到了2月份就下滑比较多。从上面图中可以看出中国建筑在6月和12月要明显高出其他月份。通常工程进度按照季度来控制,尤以半年和年底时为多。2月份由于春节因素,历年的合同金额都比较低。

从建筑合同金额来看,疫情影响远没有想象中大。

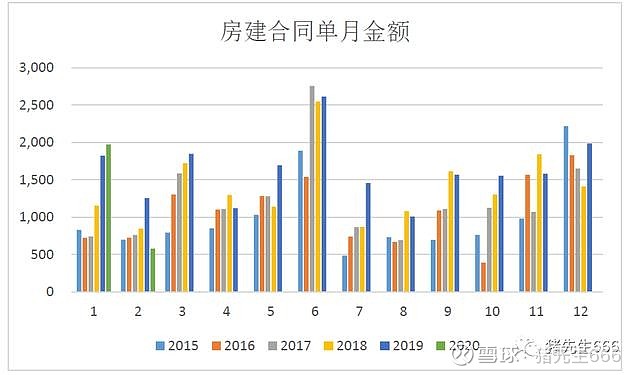

2. 房建合同金额。

下面是房建合同金额。可以看出公司1月的房建合同仍在增长,2月出现下滑。这其实与整个房地产市场有关,公司在此环境下能签订与2018年金额相当的合同,已经超出预期。

2019年由于公司基建合同有所滑坡,也因此房建业务开始发力,也因此显得合同金额相比往年有所突兀。

2020年由于疫情影响,房地产公司的项目推进势必会有所延后,这是整个市场的大环境,短期内房建合同受到影响是不可避免的。但我们需要从整个市场需求来看。只要需求稳定,这些被推迟的项目在3月之后会被加速释放,进而带来可观的合同。

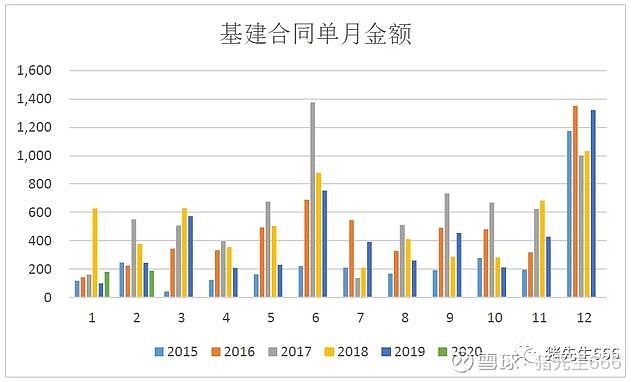

3. 基建合同金额

中国建筑在2018年和2019年两年,基建合同的总额是有所下滑的,这主要受到公司去杠杆的影响。从下面的数据来看,公司的基建合同主要集中在6月和12月,1月和2月的金额较少,比重较低。

从同比数据来看,中国建筑的基建合同还逆势有所提升。

基建合同的分布上,6月和12月明显高出其他月份。由于去杠杆导致的资金紧张,公司的基建合同在2018年和2019年收缩了两年。不过随着公司的杠杆率逐步下降,基建合同开始回升,可以看到2019年12月时基建合同有较大的增长。1月和2月是传统的合同淡季,合同金额在全年合同金额占比不高,主要还要看后面几个月的表现。

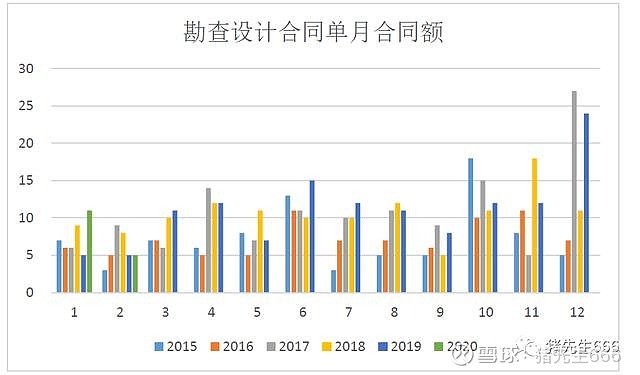

4. 勘查设计合同金额

勘查设计合同体量太小,大家看下面这张图。

可以看出今年2月的勘查设计合同与去年2月相比持平。考虑在当前的大环境,这很不容易。不过考虑到体量不大,我们不再分析了。

房屋施工业务点评

合同影响到的是未来的收入,我们来看看当前的业务情况。先看建筑施工。

1. 房屋施工面积

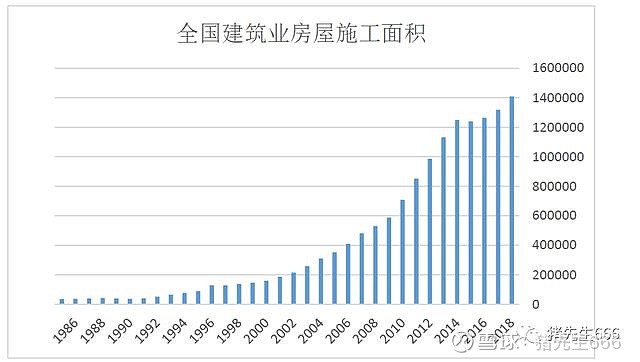

中国建筑的建筑施工面积在持续增长之中。

房屋施工面积是一个持续值,我们可以看出中国建筑的房屋施工面积一直在持续增长。单看这个你可能没有概念,下面是中国建筑业的房屋施工面积,你可以来对比一下。

我们可以看出,中国的建筑业房屋施工面积在2018年达到了140亿平米,中国建筑2018年为13.5亿平米,大约占9%的市场份额。这个市场份额,还有很大的上升空间。

从增长速度来说,全国施工面积从2015年的124亿平增长到2018年的141亿平,增长了13.7%。中国建筑的施工面积则从10亿平增长到13.4亿平,增长34%,要快于行业速度。

我们考虑中国建筑未来十年施工面积再提升1倍,即便全国房屋施工面积不再增长,中国建筑的市场份额也只有18%。

2. 房建竣工面积

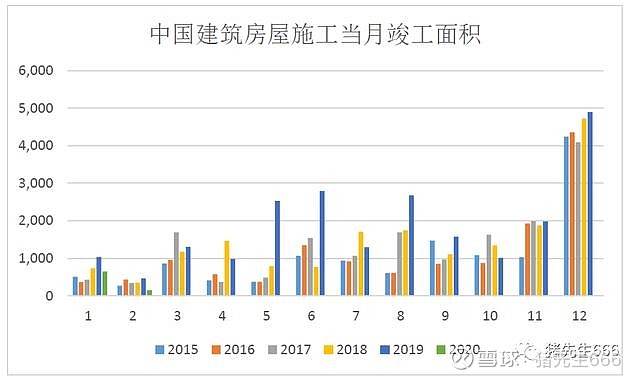

房屋竣工主要集中在年底。

从上面的图中可以看到,竣工面积主要集中在年底,这其实也是行业特点决定的。可以看到中国建筑的房屋竣工面积在1月已有下滑,2月下滑更为明显。不过也可以看到,前两个月的竣工面积在全年中的比例其实很低。

我们来看一下历年的房屋竣工面积。

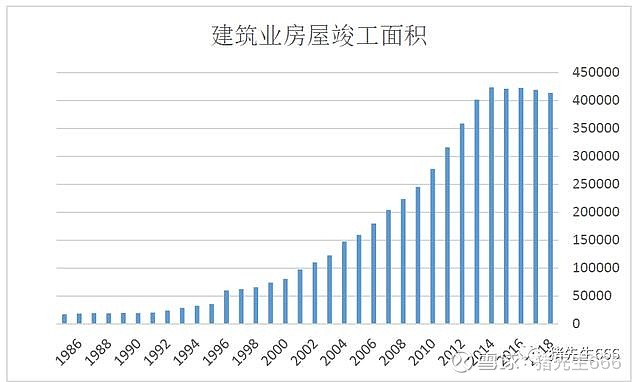

这么看可能没概念,还是拿全国数据来对比一下。

全国的房屋竣工面积在最近几年没有增长。中国建筑的房屋竣工面积连年增长,2018年占全国竣工面积的5.4%,向上的空间还很大。

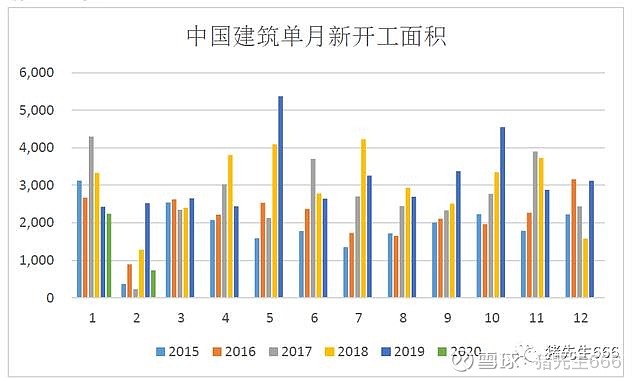

3. 新开工面积

下面是单月新开工面积。

由于每年的春节每年并不固定,也因此前两个月的数据结合起来看更有意义一些。

可以看出中国建筑的新开工面积还是受到了较大的影响。不过在全年的比重并不大,后面还是可以赶工赶回来的。

建筑业务总结:短期受到疫情影响,中长期发展无忧。虽然业务规模已经很大,但仍有很大的提升空间。

房地产业务点评

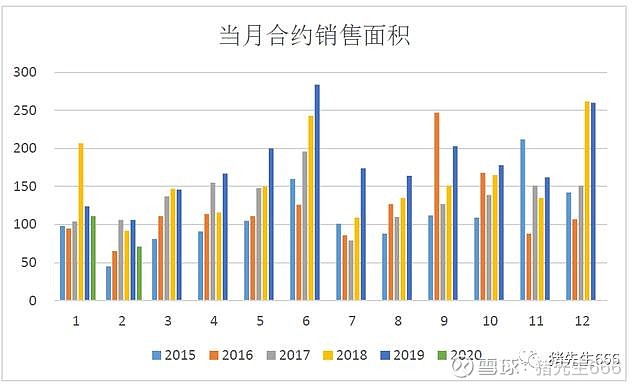

很多人可能都忘了中国建筑还有规模不小的房地产业务了。这是它的当月合约销售面积。

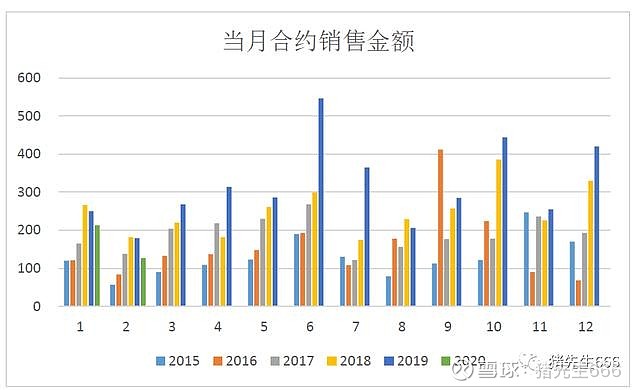

下面是它的当月合约销售金额。

我们可以发现以下几点:

首先,中国建筑的房地产销售影响很小,体现在合同金额上只有小幅下降。

其次,中国建筑的房地产销售主要集中在下半年,1,2月份占比较小。这使得疫情对于全年房地产销售的影响更小。

第三,中国建筑的房地产销售增速很快,销售金额连年快速增长,可以参见下图。太低调了,没办法。

第四,中国建筑的房地产销售规模已经很庞大,一年3800亿的销售金额,还是权益金额,你觉得它应该排第几?为了让大家看得更直观一点,可以看下面的图。

为了让对比更鲜明一点,给大家列一下2019年的销售金额排名。你一直把它当建筑股,谁知道它的房地产销售和融创中国差不多,超过了绿地控股、保利地产这样的龙头明星,比新城控股这样的新贵也高了接近一倍。

问题是,你给它的地产业务估了多少值?

结语

今天又说多了。还是那句话,业务提升+利润率提升+估值提升+股息=十年十倍。

关注我的微信公众号:猪先生666,了解更多投资分析。